那些年我们追过的十倍股:在线旅游巨头Expedia(点拾)

点击上方蓝色小字关注我们

Expedia

好久没有更新十倍股系列了,抱歉最近研究做的太少了。今天我们继续聊第五个十倍股:Expedia。当中国出境游蓬勃崛起的时候,我们看到的都是几大服务体验极差的在线旅游公司:携程和去哪儿。包括途牛也完全没有证明其商业模式的可行性。在追踪赛道的年代,这些公司也被追捧过。但是到了最后都让投资者感到失望。

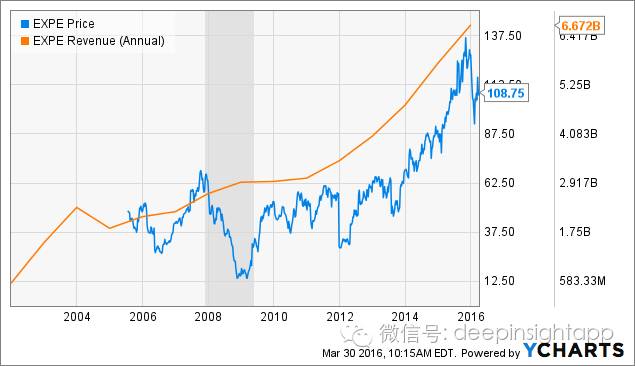

而在大洋彼岸的另一边,却是两家伟大的在线旅游公司: Priceline和Expedia。都给投资者带来了十倍的回报。由于国内的朋友对于Priceline的研究已经比较多了,今天和大家分析Expedia。和往常一样,我们先来看看Expedia股价表现图。我们看到从2009年以来,公司股价从最低的12美元一路上涨到最高的137美元,完成了十倍涨幅。

Expedia的今生前世:

2015年Expedia和其旗下的网站完成了75亿次机票搜索和2亿次酒店预订,这些包括Expedia, Hotels.com, Trivago,Egencia, Hotwire和Wotif等。从上图我们看到,公司的收入十年间增长了三倍,从2005年的21亿到2015年的67亿。

和其死敌Priceline一样,Expedia也是从上一次互联网泡沫中幸存下来的“活化石”。1996年微软创建了在线旅游和产品预订网站Expedia。三年后Expedia从微软分拆出来后,赶在纳斯达克大泡沫时期完成上市。然而,在2002年公司又被IAC并购私有化,当时一起被私有化的上市旅游公司还有Hotels.com。到了2005年,Expedia又从IAC分拆出来上市。所以今天的Expedia和当年的Expedia已经有所不同(其实这点也和Priceline类似,OTA的发展都伴随着大量并购)。大家也看到了Expedia的老板是一个资本运作高手,到了2011年公司还把大名鼎鼎的Tripadvisor分拆出来完成独立上市。。。Anyway,这是一个听起来有些绕的故事。。。

2005年的生存危机

Expedia的商业模式一度面临巨大的问题:由于大量消费者在Expedia网站上能够搜索到比大型航空公司,连锁酒店自己网站更便宜的价格,导致后者开始联手抵制Expedia。有些连锁酒店终止了和Expedia的合作关系,大航空公司还自己成立了Orbitz来对抗Expedia。

当然Expedia面临的最大问题来自于Priceline旗下的Booking.com。由于2005年Expedia主要是做Merchant模式,就是从供应商那以固定的价格获取产品,然后卖给客户赚取差价。酒店为了让自己的房间能够在Expedia网站上获得展示,需要支付25%以及更高的房屋费率,导致这一块Expedia的毛利率非常高。但是从用户体验上并不好。消费者需要在预定时就支付酒店价格。而Booking.com主要是用Agency模式,就是以供应商规定的价格出售产品后按一定比例收佣金。消费者可以在check out的时候支付房费,体验更好。

这也导致Expedia在2005年一度面临倒闭的危机。。。

科技改变模式

在面临危机的时候,Expedia的管理层不知道该做什么,但他们明确了一件事:未来是科技变革的时代。Expedia是一个互联网公司,不是传统的旅行社,他们必须在科技上加大投入。时任Expedia的CEO,伊朗籍投资银行家Dara Khosrowshahi开始加大在IT方面的支出。于是我们看到公司的科技开支从2005年的1.3亿美元增长到了2010年的3.6亿美元,这个数字到2015年已经突破了7.5亿美元。公司的程序员从2010年的200人增长到了今天的2000人。

如同我们之前说过的几大牛股:UA,Netflix,Starbucks都有一个共同特征,抓住了科技变革的浪潮。可以说Expedia的反转也是受益于科技变革。从公司内部的角度看,大量的IT投入后,整个经营效率大幅提高。对于用户来说,通过大量的程序化改善,也提高了他们的消费体验。

过去一年,Expedia甚至开创了一个大胆实验:模拟用户在预定出行计划的心理,来判断如何提供最好的用户体验。在他们的实验室中安排了大量的“小白鼠用户”,让他们在电脑前做出游预定,然后通过其面部,肌肉上的传感器返回数据,做最终的分析。大量的实验已经证明,许多人在预定出游计划中,比真正的出游更愉快。Expedia需要保证整个预定过程是愉悦的。这一点又和我们的大携程完全不同。。。

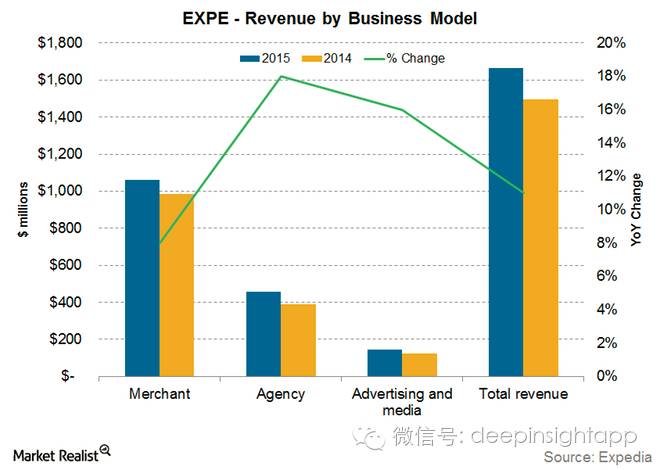

科技带来的用户体验是其核心法宝。当然,今天Expedia主要收入贡献依然来自于毛利率更高的Merchant模式。

收购带动增长:

过去几年,美国在线旅游行业不断通过并购将集中度提高。从2013到2015年,OTA行业并购的总金额高达76亿美元,其中Expedia支出了32亿美元,Priceline支出了超过44亿美元。Expedia的主要收购包括16亿美元收购的Orbitz,2.8亿美元收购Travelocity, 6.6亿美元收购Wotif,6.3亿美元收购Trivago的62%股份。

收入结构的优化:

对比2005和2015,我们很清晰的看到Expedia出现了收入结构的优化。毛利率占比更高的酒店预订业务占到了收入比重的70%,而低毛利的航空机票预订占比出现了下滑。航空公司由于过去十年出现廉价航空模式的集中度提高,导致OTA在这一块的利润不多。而且对比Priceline, Expedia在酒店预订的市场份额更大,占了超过50%的OTA市场份额,Priceline只有30%多。在和Orbitz合并后,其市场份额将超过60%。

关于Expedia十倍股的个人总结:

Expedia的十倍股更多来自于对于赛道的判断。公司从05年以来收入增长了三倍,过去四年收入增速的复合增长率也在19%左右,EBITDA的符合增速也差不多18%。剔除收购带来的影响,Expedia十倍股很大一部分来自于移动互联网带来的大浪潮,帮助公司提升了估值。整个在线旅游是非常适合移动互联网的,将中间环节打破,而且Expedia一直在努力提高用户体验,这点和我们国内的几家OTA相比还是有天壤之别。

当然,如果从纯Alpha的角度看,Priceline显然带来的回报更大。在2008到2015年之间,其股价涨幅超过了20倍。公司的收入也从2007年的14亿美元增长到2015年的92亿美元,从一个比Expedia更小的公司,成长为更大的OTA。而且,我们看到了OTA垂直互联网领域的双寡头现象,导致不断并购后集中度继续提高。整个OTA的运营模式和美国酒店集团也类似:多品牌策略。这也是典型消费品公司的成长路径。和国内携程,去哪儿,途牛都是单一品牌策略不同。这也从另一方面说明了国内OTA市场依然很小。

遗憾的是,过去五年全球OTA增长最大头是中国游客。本来携程,去哪儿都有机会抓住这一波大浪潮。但是其用户体验很差,完全是一种占住赛道乱收钱的姿态。这点和Expedia, Priceline作为全球龙头,依然不断提高用户体验的态度有天壤之别。这也导致,最终中国游客通过Expedia, Bookings等预订酒店机票,反而推动了海外OTA公司的成长。。。。

欢迎加作者微信:Tonyzhu830。请告知职业和公司

如果你喜欢我们的文章,请帮我们转发,关注我们的微信公众号:点拾。

投稿和商业合作,请发送邮件:[email protected]