ADAS本土化攻坚战:也许比想象快

综合市场开发动力和障碍来看,未来两年,前、后装市场发展进度可能相差不大。我们估计2016-2020年中国ADAS市场总规模可达568亿元。

文 |陈立新张程航

高级辅助驾驶系统(ADAS)本土化速度可能高于预期。一方面相关政策已推出,C-NCAP将于2018年将自动紧急制动系统(AEB)纳入新车的五星评级系统;另一方面本土技术很快可以达到车厂的要求,目前本土ADAS算法公司已开始向主机厂展示demo。由于Mobileye的技术对国内的特殊路况适应较差,而且对国内的需求响应较慢,国内车厂对ADAS的本土化诉求高,同时ADAS的价格并非主要障碍,我们预计车厂对ADAS的采购在今明两年就可能起量。综合市场开发动力和障碍来看,未来两年,前、后装市场发展进度可能相差不大。我们估计2016-2020年中国ADAS市场总规模可达568亿元。

1.ADAS本土化的突破在于少数算法公司。

单目ADAS摄像头可国产,但附加值较低;芯片多由外国厂商提供,国内芯片厂商设计制造能力仍偏弱。少数以ADAS系统研发为主业的算法类公司相对于Tier1和整车厂算法积累更长,最有可能实现ADAS的本土化。

图表 1:ADAS产业链

来源:莫尼塔研究

同时,ADAS和传统车载视觉产品对软件技术、硬件要求不同,传统车载电子公司要切入ADAS市场并不容易。市面上宣称自己能做辅助驾驶有算法的公司中,有一些实际只能做行车记录仪、360°全景泊车等产品,并非真正的ADAS。ADAS技术基础是计算机视觉,而车载摄像头类产品并不需要这些技术。我们估计国内团队如从零开始至少需要3、4年才可能完成初步的技术积累。另一方面,行车记录仪和单目视觉ADAS对摄像头的要求是相互矛盾的,因而市面上带有ADAS功能的行车记录仪通常只能起到录像的作用。除非这类公司挖到关键团队,否则很难直接切入ADAS领域。

图表 2:智能行车记录仪视频截图(极路客),摄像头为广角

来源:百度,莫尼塔研究

图表 3:ADAS路测视频截图(Mobileye),摄像头非广角

来源:Mobileye,莫尼塔研究

国内只有少数算法类公司具备自主技术。在声称能做ADAS的公司中剔除仅生产“智能”行车记录仪、360°环视产品、倒车摄像头等产品的公司后,所剩不足15家。如果深究算法水平,则可能更少。

图表 4:国内主要ADAS算法公司

来源:莫尼塔研究

2.本土算法公司与Mobileye在ADAS基础功能方面差距不算巨大。

Mobileye作为行业标杆,车辆和车道线识别率能到99.99%。在提供过数据的本土算法公司中,最领先的团队尽管车辆识别率为99%少于Mobileye,但其车道线识别方面已经高于Mobileye,达到99.999%。其它团队的两项识别率也都在95%上下。

图表 5:从车道线和车辆识别率来看,Mobileye仍领先,但领先的本土团队与其差距并不大

来源:互联网、莫尼塔研究

不过识别率只能作定性比较,算法差异的判断也不能依靠单一指标。原因有三:

1)目前没有权威的第三方检测机构,不同团队提供的数据并非在同一测试条件下得出。

2)实际使用效果可能会在恶劣环境(雨雪、夜晚)中打折扣,而不同算法的折扣幅度不一。

3)无论是对车道线的识别或是对车辆的检测,识别率并不是一个全面的指标,追求单一指标的极致会使其丧失实用价值,应综合考察误判率和响应时间等指标。

3.ADAS本土化速度可能会高于预期。

政策方面,中国新版C-NCAP已确定将AEB纳入评价,2017年中公示,2018年中生效,车厂对ADAS系统的采购在今明两年就可能起量。

价格方面,Mobileye可实现AEB和LDW功能的芯片仅200美元,不会是推广障碍。

技术方面,国内团队能将ADAS基本功能在1~2年内做到前装要求。国内创业公司在完成了两三年的技术积累后,目前也逐渐到了向厂商展示demo的阶段。

图表 6:Euro-NCAP已增加对ADAS功能的评价,C-NCAP可借鉴

来源:Euro-NCAP、莫尼塔研究

4.未来两年,前、后装市场发展进度可能相差不大。

算法公司提早进入前装市场有利于算法公司持续向车企提供功能不断升级的产品,加速产品从demo到量产的速度,提高在后装市场的认可度,还有助于算法公司基于其前装系统开发同类车型的后装产品,提高产品细分程度。而主要障碍在于算法技术和量产经验。

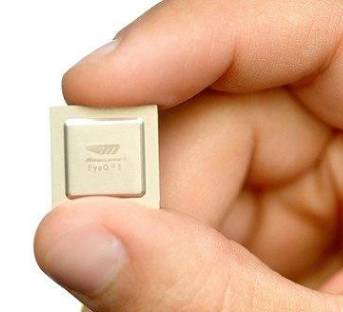

图表 7:Mobileye前装产品图(上-EyeQ4芯片,下-福特探险者用处理器)

来源:互联网、莫尼塔研究

后装市场体量更大,潜在细分领域多,算法公司也可从后装市场获得资金周转。但需要更多产品和更多消费者教育来打开市场。目前本土后装ADAS的产品成熟度低,主要体现在面市产品少、细分化程度不高。同时消费者普遍对ADAS了解不多,或者存在误解(以为就是高级版的行车记录仪),后装ADAS推出需要再做消费者教育。

图表 8:后装产品图(上-Mobileye 560,下-驾车卫士A1)

来源:互联网、莫尼塔研究

综合市场开发动力和障碍来看,并没有一条阻力最小的路径,前后装市场未来两年的发展进度可能相差不大。虽然算法公司看起来像是一边倒地扑向前装市场,但根据最近我们和这些算法公司的交流,他们也注意到了后装市场的重要性。从两类市场的必要性和发展障碍来看,创业公司在资金等客观条件允许的情况下可能会两者并举。

不同之处可能在于,前装市场的要求相对明了,即车厂对技术资质的要求明确,而后装市场并没有实际的试水产品,大家对消费者心理知之甚少,消费电子市场本身的脾气也不如车厂好琢磨。

5.2016-2020年中国ADAS市场总规模约568亿元。

我们估计,2020当年前装单目ADAS销售额可能达到69亿元,2016-2020五年前装市场销售总额为167亿元,后装销售总额为401亿元。前、后装市场五年销售总额568亿元中,芯片成本约6%,摄像头成本约14%。剩余的454亿元由算法公司、Tier1和其它硬件供应商拿走,算法公司和Tier1的利润分配比例具体由双方博弈产生。

(联系作者,请发邮件至:[email protected] [email protected])