保险资管新规征求意见!首提对自然人发售,可由金融机构代销,不得承诺保本保收益,坚决打破刚兑

11月22日,中国银保监会就《保险资产管理产品管理暂行办法(征求意见稿)》公开征求意见,这是资管新规实施后对应的保险资管领域的新规,已经在保险资管业内征求过多轮意见,早在今年初就传将要推出。此前,基金、银行理财等的新规已经出台。

据悉,保险资管产品的新规包括“1+3”个文件,本次的《办法》相当于是1个“母办法”,银保监会还将分别制定债权投资计划、股权投资计划和组合类保险资管产品的3个配套细则,坚持“原则导向和规则细化相结合”。

《办法》作为母办法,与资管新规对接,同时,统一各类保险资管产品的制度规则,内容全面,一共八章67条。

据证券时报·券商中国记者多方采访了解,《办法》受业内关注的点包括:

1、保险资产管理产品新规一定程度上与银行理财以及私募资管计划的监管规则进行看齐。

2、《办法》属于顶层设计,构建未来保险资产管理产品监管的普适规则;银保监会还将分别制定债权投资计划、股权投资计划和组合类保险资管产品的3个配套细则。

3、细节条款中,明确了保险资管产品的销售对象为合格投资者,意味着高净值个人正式纳入保险资管产品的客户人群。

4、《办法》首次明确了保险资产管理产品可以代销,但《办法》中未明确销售要求以及代销安排,具体规则仍有待后续细则。

5、产品销售起点降低,投资非标的上限有所收紧。

一家大型证券公司分析人士表示,一是办法补齐监管空白,与资管新规接轨,为后续制定债权投资计划、股权投资计划和组合类资管产品的配套细则奠定基础。二是办法要求组合保险资管非标投资不超过全部净资产的35%,有助于鼓励保险资金股权投资,降低险资非标投资风险。三是将保险资管产品发行从核准制改为注册制,将简化银保监会监管流程,提高产品注册效率,鼓励投资者风险自担,市场化接轨。

总规则+3配套,坚持“原则导向和规则细化” ▲▲▲截至2019年9月末,保险资管产品余额2.68万亿元,尽管体量与其他资管业态相比较小,但与其他业态有所不同的是,保险资管产品类型多元,并且各类产品之间差异较大。因此《保险资产管理产品管理暂行办法(征求意见稿)》将作为一个“母办法”,统领各类保险资管产品的规则。未来,银保监会还将分别制定债权投资计划、股权投资计划和组合类保险资管产品的3个配套细则,坚持“原则导向和规则细化相结合”。

从类型上看,保险资管产品包括债权投资计划1.24万亿元、股权投资计划0.12万亿元、组合类保险资管产品1.32万亿元。债权投资计划和股权投资计划主要投向交通、能源、水利等基础设施项目,成为保险资金等长期资金对接实体经济的重要工具;组合类保险资管产品主要投向股票、债券等公开市场品种。

银保监会有关部门负责人表示,保险资管产品投资运作总体审慎稳健。产品期限较长、杠杆率低,基本不存在多层嵌套、资金池等问题。但是,各类保险资管产品缺少统一的制度安排,与其他金融机构资管业务的监管规则和标准也存在差异。

《办法》的制定,是落实资管新规的重要举措,在统一保险资管产品规则的基础上,进一步弥补监管空白、补齐监管短板、强化业务监管,促进保险资管产品业务持续健康发展。

内容上,《办法》共八章六十七条,包括总则、产品当事人、产品发行设立、产品投资与管理、信息披露与报告、风险管理、监督管理和附则。

银保监会有关部门负责人介绍,《办法》着眼于对各类保险资管产品共性的部分加以总体规范。考虑到不同保险资管产品在产品形态、交易结构、资金投向等方面的差异,下一步将在《办法》的基础上,分别制定债权投资计划、股权投资计划和组合类保险资管产品的配套细则,细化监管标准,提高监管政策的针对性。

内容概览:第一章总则,主要包括产品定义、基本原则、产品财产独立、禁止刚兑等。

第二章产品当事人,主要明确保险资管机构、托管人以及专业服务机构的资质和职责,细化了投资顾问的要求。

第三章产品发行设立,明确产品定位、形式和类别,规范产品注册登记、销售发行、存续期管理、终止清算等流程。

第四章产品投资与管理,包括禁止通道、消除多层嵌套、穿透监管、非标限额管理等内容。

第五章信息披露与报告,明确相关参与主体的信息披露和报告义务。

第六章风险管理,包括压实保险资管机构主体责任、明确风险责任人和风险准备金机制、加强机构内外部审计监督、规范关联交易等内容。

第七章监督管理,主要包括对相关机构和责任人员的监管措施、行政处罚等事项。

第八章附则。

一位业内人士分析,《办法》内容上与资管新规对接。比如对固收、权益等产品的定义,以及产品认购门槛、委托人资质等,同时,从期限匹配、风险准备金、非标限额等方面,也弥补了监管空白。

从证券时报·券商中国记者采访情况看,保险资管业对《办法》的关注点,较突出的,有以下几点。

1、禁止刚兑《办法》规定了禁止刚兑的内容:保险资产管理机构开展保险资管产品业务,不得承诺保本保收益。出现兑付困难时,保险资产管理机构不得以任何形式垫资兑付。

打破刚兑,是资管新规对各类资管产品的统一要求。这一点是对接资管新规。

有保险投资人士对此提出,正常情况下资管产品不应刚兑,不过保险资管产品类型比较复杂,一些产品期限也偏长,这要求产品管理人要勤勉尽责。如果管理人没有做到产品合同中的管理责任导致投资人出现损失,应该负责。最简单的情形,募集资金投向的改变了,管理人应该要承担责任。

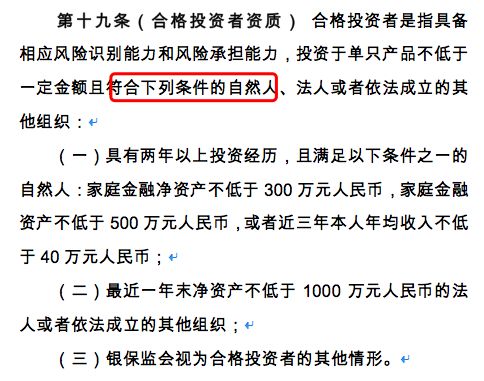

2、投资者可以是自然人《办法》第十九条关于合格投资者资质,比较受关注的是,自然人首次被纳入保险资管产品的投资者范围中,此前,保险资管产品仅面向机构投资者发售。

对自然人投资者的具体要求,具有两年以上投资经历,且满足以下条件之一:家庭金融净资产不低于300万元,家庭金融资产不低于500万元,或者近三年本人年均收入不低于40万元。

对个人投资者放开,可以说是保险资管众望所归。保险资管业人士表示,如果能够允许保险资管产品卖给个人投资者,将是一个最大的突破。这是保险资管业呼吁了很多年,但一直没有放开的一点。

在资管新规的统一约束下,各类资管业态的投资者范围趋于一致,保险资管产品开放给个人投资者,也是方向。“我们很适应个人市场的出现。”一位保险资管公司负责人称。

不过,银保监会有关部门负责人介绍,《办法》的原则之一是,坚持保险资管产品的私募定位。“保险资管产品定位为私募产品,主要面向保险机构等合格投资者非公开发行。”

在这一投资者的描述下,保险资管产品对个人投资者如何放开,仍是一个待确定的内容。

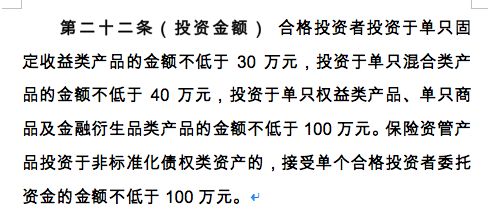

3、产品销售起点向资管新规看齐,有所降低《办法》将保险资管产品定位于私募发行,投资金额向资管新规看齐,销售起点有所放低。

现行规定下,组合类保险资管产品的投资门槛则要高于此,具体为:向单一投资人发行的定向产品,投资人初始认购资金不得低于3000万元;向多个投资人发行的集合产品,投资人总数不得超过200人,单一投资人初始认购资金不得低于100万。

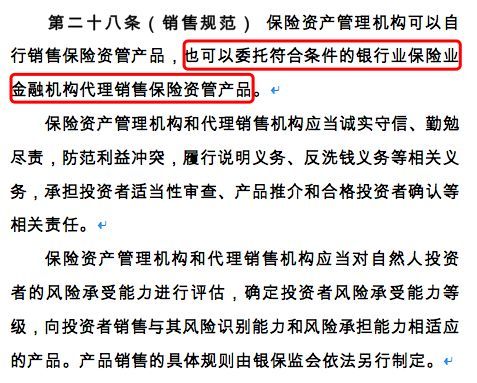

4、允许代销《办法》规定,保险资产管理机构可以自行销售保险资管产品,也可以委托符合条件的银行业保险业金融机构代理销售保险资管产品。

新规允许银行等机构代理销售保险资管产品,不过,银保监会有关部门负责人表示,原则是坚持保险资管产品的私募定位。保险资管产品定位为私募产品,主要面向保险机构等合格投资者非公开发行。

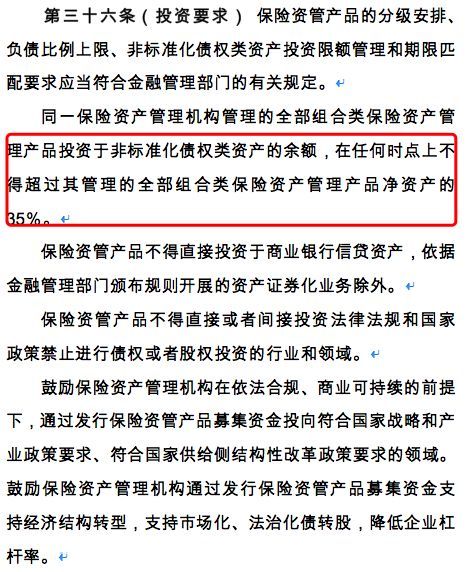

5、对标资管新规,非标上限有所收紧早前出炉的资管新规细则明确了投资非标比例的上限,不得超过该证券期货经营机构所管理的全部资管计划净资产的35%。

本《办法》征求意见稿在投资要求上也提出,同一保险资产管理机构管理的全部组合类保险资产管理产品投资于非标准化债权类资产的余额,在任何时点上不得超过其管理的全部组合类保险资产管理产品净资产的35%。

保险资管人士分析,《办法》这一规定设置了非标上限,是看齐了银行理财跟私募资管计划的做法。

“这一点政策中性偏空,因为目前非标的定性不明,很多债权投资计划、资产支持计划被纳入非标的话,35%的上限,是有所收紧的。”

投资范围管理更精准 ▲▲▲保险资管产品的投资范围,区分了险资和非险资,和此前的规章制度整体差异不大。

《办法》规定,保险资管产品的投资范围包括国债、地方政府债券、中央银行票据、政府机构债券、金融债券、银行存款、大额存单、同业存单、公司信用类债券、证券化产品、公募基金、其他债权类资产、权益类资产和银保监会认可的其他资产。

上述投资范围与理财产品、私募资管计划的投资范围总体一致。此外,考虑到保险资金运用监管政策和风险管控要求,《办法》要求保险资金投资的保险资管产品,其投资范围应当严格遵守保险资金运用的监管规定。非保险资金投资的保险资管产品,其投资范围与其他资产管理产品的投资范围保持一致。

一位保险投资人士表示,产品投资范围,虽然规定了保险资金投资应限定可投资范围,其他也与保险资金可投范围差不多。

银保监会有关部门负责人表示,此次《办法》坚持保险资管产品的中长期特色。引导保险资管产品错位竞争和差异化发展,一方面发挥中长期产品的优势,丰富市场中长期投资工具和金融产品供给,满足保险资金等长期资金的配置需求;另一方面畅通长期资金对接实体经济的渠道,提高直接融资比重。

来源:券商中国(ID:quanshangcn)