金禾实业

- 这家公司的主营业务是什么?

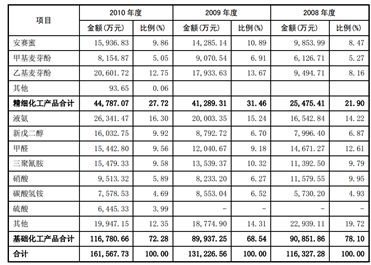

这家公司处在化工行业。在公司在2011年上市时,主要生产的是基础化工产品,这类的产品发展比较成熟,技术壁垒较低,整体成长空间并不大,且具有较强的周期性,当时约占公司总销售额的78%,剩余的产品(安赛蜜,甲基、乙基麦芽酚等)是食品工业中常用的甜味剂,我们日常的食品(无糖可乐等)大量使用甜味剂,这类产品市场发展迅速,成长性高,且周期性不强。当时销售额约占剩下的21%。

经过了几年了发展,到了2017年时,甜味剂产品占总的销售额已经上升至36%。

- 甜味剂行业是怎样的?

甜味剂产品销售额以及占比的上升很大原因是因为甜味剂市场在不断增大。近年来,糖尿病患者的数量越来越多,人们也逐渐意识到摄入过多的糖会带来各种疾病。低糖、低卡食品受到了越来越多消费者的推崇。之所以人们吃低糖食品能感受到甜味,就是因为其中加入了甜味剂。

最早的甜味剂是的糖精,但因存在致癌风险,在多国已经禁止生产,在我国也成为了落后产能予以限制。如今已经发展到经过阿斯巴甜、安赛蜜、三氯蔗糖,发展到了第五代产品纽甜。随着甜味剂的不断发展,甜味和安全性均有大幅度的改善。有观点认为未来会出现更好的甜味剂,这可能会淘汰掉这些“落后产能”。不过根据历史经验,一般从甜味剂的研发到经过认证(美国FDA等)通常需要20年,从认证后到实际工业生产又需要10年。所以暂时不需要担心现有甜味剂被取代的问题。

根据公司的年报陈述:

公司所生产的食品添加剂,包括甜味剂安赛蜜和三氯蔗糖,香料甲、乙基麦芽酚和甲基环戊烯醇酮等。其中,甜味剂产品—安赛蜜和三氯蔗糖分别为第四代、第五代合成甜味剂,主要应用于食品、饮料、药品中,尤其在饮料领域应用广泛。截止到本报告期末,公司甜味剂产品安赛蜜以及香料产品甲、乙基麦芽酚的产能、市场占有率均已处于全球领先地位;甜味剂 产品—三氯蔗糖生产技术及实际有效产能已位于国内前列。

安赛蜜和三氯蔗糖是甜味剂。甲、乙基麦芽酚是什么?根据互动百科: 麦芽酚是一种广谱的香味增效剂,具有增香、固香、增甜的作用。可配制食用香料、烟用香料、化妆品香精等,广泛用于食品、饮料、烟草、酿酒、化妆品、制药等行业,具有明显效果。

已经知道了安赛蜜、三氯蔗糖、麦芽酚等都是好东西?可是怎么知道这些商品未来的需求量会不会进一步上升?

对于安赛蜜和三氯蔗糖:人们在日常饮食中需要甜味,这给人们带来幸福感。传统的方式是摄入白砂糖,但是过多摄入糖会增加健康风险,导致肥胖、糖尿病。使用代糖则可既能享受到甜味,又不会危害健康。

甜和健康都是刚需,所以代糖产业在未来仍会不断发展。在代糖中需要关注的三个因素是甜度、价格和安全性,目前安赛蜜是甜价比最高的且安全的代糖,目前市场份额只占到9%,未来还有很大的发展空间。而三氯蔗糖因有良好的安全性、溶解性和稳定性,也有进一步发展的空间。根据机构测算,二者2017-2020年将保持16%的年化增速。

对于甲、乙基麦芽酚:其用途非常广泛,可用作食品、饮料、烟草、酿酒工业中的增香剂。只要下游行业在不断发展,需求会不断增加。

- 波特五力竞争分析

a) 行业内的竞争

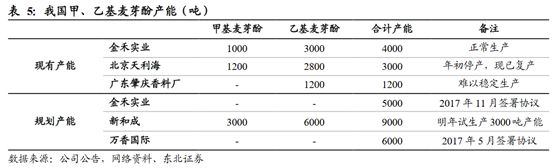

公司的三款主营产品的市场份额。

公司安赛蜜的市场份额

麦芽酚的市场份额:

三氯蔗糖的市场份额:

从以上三张表看得出,除了三氯蔗糖外,公司所生产的安赛蜜和麦芽酚的市场份额已经超过了半壁江山。而三氯蔗糖的产能也进入了全球前三。金禾实业已事实上成为甜味剂行业的寡头,拥有一定程度的定价权。

(b) 行业进入壁垒

首先是技术壁垒,化工行业对生产工艺要求高,某些细节稍有变动会对成品率有较大的影响。但是这一壁垒不够高,所有的生产工艺都已公开,可通过聘请有经验的技术人员来优化技术流程。

其次是行政许可、环保壁垒,当前国家的环保政策日趋严格,让大的做大,不管的关停中小化工厂,淘汰落后产能。在短期内新建化工厂很可能不会得到政府的批准。

再次是客户开拓壁垒。甜味剂产品的下游行业属于食品工业。如果因产品品质导致负面事件,对厂商将造成非常恶劣的影响。所以下游客户通常对于此类产品的原材料品质有着很高的要求,即便供货商提价,客户一般不会轻易更换供货商。这一点与为汽车生产安全气囊的供应商非常像。

最后是成本优势,公司在安赛蜜和麦芽酚的市场占有率超过50%,通常生产规模越大,单位成本就比较低,并且当新玩家想进入行业时,可通过降价将新玩家逐出市场。但是公司在三氯蔗糖上的优势不算大,可能会面临更多的竞争。

(c) 替代品的威胁

代糖的替代品无非两种,一种是糖,一种是新一代的代糖。前者对人们的健康有危害,总体的消费占比会逐步下滑。而后者新一代的代糖,需要经过较长时间的审批和实际投产,暂时对目前的代糖构不成威胁。

(d) 下游客户的议价能力

在行业进入壁垒中提及过,下游客户出于食品安全和声誉考虑,一般不会轻易更换供货商。如果下游客户总体上比较分散,那就更加没有议价能力。

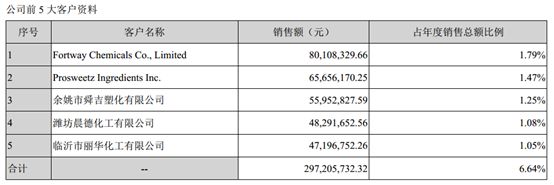

我们再来看看财报中的前五大客户采购份额,总共加起来也只占据总销售额的6.64%,下游非常分散,对于上游的议价能力较弱。

(e) 上游供应商的议价能力

前五大供应商的采购额比例不算太高,但是国家电网属于垄断定价,公司不具有议价权。而三氯蔗糖、安赛蜜和麦芽酚的上游均是大宗工业品,公司只能被动的接受价格,在环保趋严的情况下,这些工业品价格可能会增加。不过另一方面,由于公司具有基础化工和精细化工(即甜味剂)两条工业,部分甜味剂的原料是基础化工的(副)产品,这有效降低了甜味剂的物料成本。

甜味剂行业(安赛蜜和三氯蔗糖)在短期内的市场需求仍然大概率保持增长,也许未来以上产品会被取代,但是短期内不存在被取代可能性。行业对于上游企业基本上没有议价权。但是由于行业集中度较高,且下游较为分散,对下游企业有议价能力,一旦上游涨价可即时传导到下游,从而保持利润不被侵蚀。

- 公司财务状况

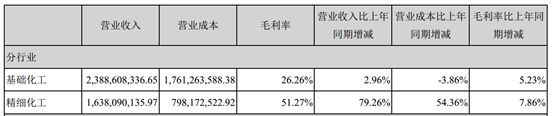

根据2017年报中的披露,精细化工(甜味剂)在营业收入占比从原先的24%增加至36%,对应的营业收入增加79%。同时甜味剂的毛利率为51%,也远高于传统的基础化工。这在整个行业中也算相当高。

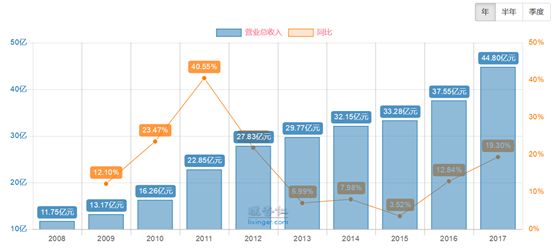

营业总收入,这么多年来一直稳步提升。

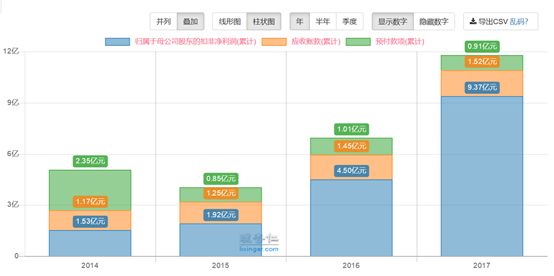

归母扣非净利润,应收账款,预付账款对比图。2014-2017年,净利润大幅增加的同时,预付账款和应收账款没有显著增加。在客户欠款管理和供应商预付款管理上做的非常好,没有对现金流造成压力。这也说明了公司议价能力很强。

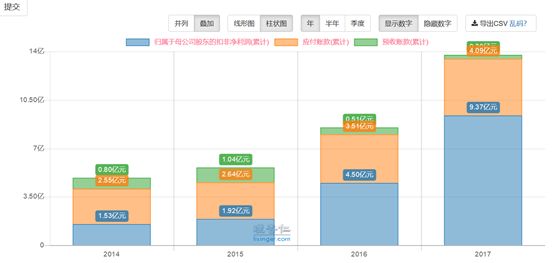

扣非净利润,应付账款,预收账款。后两者越多说明欠别人的钱越多,这就是上下游提供的无息贷款。

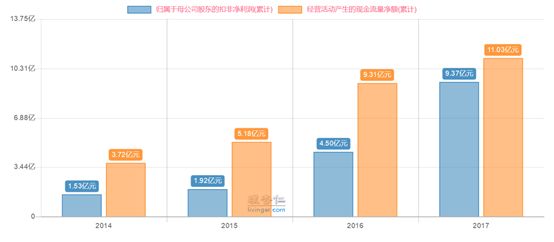

扣非净利润+ 经营活动现金流净值: 现金流量毫无问题。收到的都是真金白银,不是随时可能坏账的应收账款。

分析了这么多,金禾实业的财务指标非常好。毛利润如此高,现金流也这么好。

- 公司的竞争优势

金禾实业既有基础化工,又有精细化工,当两者结合起来时候会有巨大的优势。双乙烯酮是安赛蜜的关键生产原料,而在2016年时国内两大双乙烯酮厂家停产,造成价格上涨,可是由于公司自己也生产双乙烯酮,完全自给自足,能够抵御原材料价格上涨、供应短缺问题,

在化工中,收率意味着从最开始原材料到最终产品的转化率,收率越高代表着用同样的成本的原料造出了更多的产品。公司也具备人才优势和技术优势,短时间内将三氯蔗糖的收率提高,已接近国际水平。

公司在甜味剂的生产规模非常大,如此大的规模能够降低生产成本,也能进一步提高向上游供应商和下游企业的议价能力。

用民工君的话说:生产的规模大、原料是自家生产的,这使得成本本来就已经比别人低了,而且技术还很强,使得同样多的原料生产出来的产品还比别家多一些,让成本进一步降低。

因为具有足够低的成本,公司有资本打价格战,用过低的价格把其他竞争对手都逼出市场后,剩下的就被金禾吞掉。金禾是个有定价权的好公司!

- 现在的价格合理吗?

用刚出的2017年年报算出目前PE-TTM是15。根据券商预测2018、2019、2020年净利润增长率分别为7%,20%,27%。年均复合增长17.7%。PEG=15/17.7=0.84。为低估。

- 风险点

首先是环保风险,化工产业的三废排放较多,很多小的化工厂已经被关停。如果环保标准进一步趋严,那么环保治理成本、出发会进一步增加。

其次是安全生产风险,化工产品的每一个环节都存在风险,而且历史上也多次发生过。即便目前已经有较为完备的安全设施和规程,但是仍存在发生意外安全事故的可能性。

再次是宏观经济波动。公司下游客户可能受到自身周期影响,减少公司产品的采购。

Source:

2017年年报

东北证券研究报告 精细化工结出甜蜜果实,期待二次腾飞

民工君 金禾实业值得投资吗?丨周记067