一向敏感的咖啡教师握紧了戒尺,发现事情并不简单

7月27日,星巴克以约13亿美元现金(约88亿人民币)收购统一方面华东市场合资企业(上海统一星巴克咖啡有限公司)的50%股份。至此,星巴克将取得在江苏、浙江和上海约1300家门店的100%所有权,即在大陆市场全面实现直营,这也是星巴克迄今最大的一笔收购协议。这意味着,星巴克中国市场将由星巴克自己全资拥有并运营管理,和美国市场一样。

事实上,通过合资进入海外市场获得成功后再逐渐收回控制权已经是星巴克惯用的套路和策略。至今为止星巴克已成为连锁餐饮业最耀眼的星宿,急速扩张的星巴克或将在2021年后超过麦当劳在连锁餐饮业的地位。但在星巴克的不断进化中似乎发现中国市场的情况变的复杂。

01

星巴克“套路王”?

曾经以咖啡教师身份出现在中国的星巴克,无疑将中国消费者培养出了“咖啡习惯”。星巴克在这一时间节点握紧戒尺,是释放策略转变的重要信号。星巴克当初进入中国由于政策限制,必须和国内企业合资,开始各个大区由不同企业分管,后来逐渐收回,这次收购华东大区之后也将全中国的星巴克门店归于总部控制。

而根据最新数据显示:中国市场在获利能力上高于全球平均水平。根据最新2017年Q3财报数据显示:中国地区营收为7.689亿美元,其中门店数量为3000家左右,相当于一个门店能赚30万美元;星巴克全球整体营收为52.94亿美元,总门店数量约为21000家,一个门店赚27万美元。过去一年中,在现有门店的销售额方面,星巴克在全球同比增长3%,中国门店增长了7%,拉动了整体增长。通过数据来看面对愈发重要的中国市场迫切增加销售额的愿望与日俱增,这与星老师希望收回控制权的心情是成正比的。这也标志着对于星巴克而言,中国市场已然成熟。

而培养出中国消费者习惯的背后的主要策划并非是星巴克总部,而是通过建立合资企业进入海外市场,这是星巴克的管用套路。星巴克于1999年在中国开设第一家星巴克,拥有三个长期的合作伙伴,北京三元集团及部分基金联手的美大、统一、香港美心集团。继2005年中国允许外资企业独资开店后,星巴克先后在2006年、2007年、2011年回购了美大、三元和美心的股份,全面接管华中、华北和华南地区的门店。在日本市场情况也是如此,2014年,星巴克斥资9.135亿美元收购了其日本合作伙伴的股权。在星巴克绝大部分的海外投资中,最初的低投入是它的惯有策略。通过这种策略让当地企业掌握大部分运作和资本时,星巴克一方面规避了大量风险,同时也能保持总部和海外公司的有效联系。随着星巴克逐渐了解当地市场,且在市场允许的情况下,星巴克则会逐步收回自己对门店的控制。

02

星老师的进化

在星巴克这一片绿在地球高歌猛进的同时有一点是不可忽视的那就是星巴克或许会坐连锁餐饮业的头把交椅。起源于1940年的麦当劳用了62年使得门店数量达到36889家,而星巴克只用了30年就达到了25735家。如果按照理论数据来推算未来增长势头,星巴克用不了多久就能超越麦当劳成为连锁餐饮业的第一名。

与同样是起源于美国的连锁餐饮麦当劳相比,星巴克和他都很相似:标准化的产品与服务、高效率的供应链和生产环节。在星巴克创立的最初,无论是在美国人还是中国人心中都是略带轻奢的标志,而时至今日星巴克与麦当劳已没什么两样。甚至在今年三月的股东大会上提出以“午餐”为新增长点,并计划在五年内使的自己食品销量翻倍。而作为星巴克最大对手的麦当劳也开始重建“麦咖啡”意欲和星巴克在第三空间对抗。年轻的星巴克这么快赶上麦当劳凭借的就是不断的进化和改变,星老师从经营模式、开店策略、消费趋势把握等方面都有所“进化”。

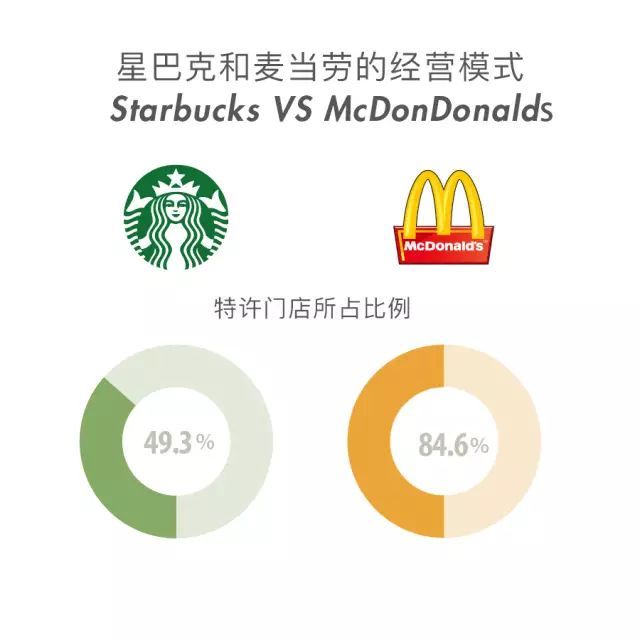

首先是经营模式,麦当劳以特许经营为主,在美国特许经营高达90%。中国地区麦当劳曾经以直营为主,但就在今年年初中信和凯雷的注资,转为了特许经营。特许经营的好处显而易见:品牌方只需要输出品牌和管理能力,就能坐收稳定的销售分成以及越来越大的市场空间。而销售方加盟者则需要提供物业、负责日常各项运营。诚然,在公司追求快速扩张实现规模化的时候,特许经营是最好的方案。但是,这样的模式很难保证标准化达标,服务产品一旦不达标,敏感的市场自然会做出她的选择。与麦当劳相比星巴克在熟悉的市场放弃了特许经营模式,几乎自主运营了所有门店。而面对不熟悉的海外市场则通过合资进入市场之后再慢慢收回控制权。

在扩张方面,麦当劳创始人雷·克罗克在早期设计麦当劳的特许经营模式时,就设计出一个独到之处:为了加强总部控制权,所有分店所需要的土地物业,都要由麦当劳总部出面收购,再转租给特许经营商,每年按略低于市场价的水平收购租金。在房地产市场节节攀升时,租金收入会水涨船高;而一旦特许经营商表现欠佳,也可以将他们赶走。从这一点看,麦当劳似乎不是做餐饮的更像是做房地产生意的。在这种特点下,麦当劳总部通过土地物业加强了对其他门店的控制权,但也正因为如此他们也丧失扩张发展的速度。星巴克的所有店面都是直营,但在土地物业方面全是利用品牌价值以优惠价格租赁到的。轻装简从的星巴克很明显要比麦当劳的买地要快的多。

在效率方面,星巴克做的要比麦当劳要好。标准化制作的蛋糕在门店的星巴克员工不需要考虑制作流程,只需要简单加热就好;饮品的同类性使的不需要准备更多的原材料。而一个星巴克的员工大约都在4-5人之间。据人力成本数据披露,一位星巴克员工制造出的营收是麦当劳员工的3-4倍,而麦当劳平均的门店员工却是星巴克的2倍。但这并不意味着星巴克在单店赢利上会超过麦当劳,在美国的QSR的榜单显示麦当劳几乎一直是全美坪效最高的餐饮品牌。

在其他方面,星巴克也在进化。比如层出不穷的会员卡带来的会员制度,制作精良的APP饱受用户好评,堪称用户体验大师。很显然星巴克对类似“麦乐送”的外送模式还是极其谨慎的,这位星老师很清楚自己“教室”的意义。在健康饮食愈发重要的当天,星巴克的简餐和沙拉可能会比麦当劳的油炸食物更有吸引力。星巴克的“进化”,最终还是市场需求的变化,麦当劳刚崛起的日子也是美国的蓝领比例要更高,他们对于快速获取高热量食物的需求十分迫切。而星巴克崛起的时代,则是商业愈发兴盛的今天,人们希望在干净卫生有格调的地方进行社交,从这个角度来讲星巴克贩卖的不是咖啡而是咖啡背后的手工制作、门店环境等附加消费而这也是星老师稳坐教室的原因,他们很清楚用户要的是什么。

03

星老师在中国教室

星巴克不是唯一一个在中国扩张的咖啡品牌,同类产品除了costa和太平洋咖啡以外,贩卖第三空间概念的企业也变的越来越多,甚至连类似诚品书店的咖啡馆也如雨后春笋一般出现在市场。现在的中国市场的情况也要比之前复杂的多。这不在是一个仅靠拓展单一策略就可以把握市场的时代。

除了咖啡以外,中国近期流行的茶饮店也变成了星巴克在华最大的对手。其实,星巴克早就在茶饮市场进行布局了。2012年星巴克曾将花费 6.2 亿美元现金收购了高档茶叶集团 Teavana,随后将这一市场的估值提升到 1000 亿美元。试过将茶文化融入到自己的品牌里以期能更顺畅的开拓市场,并将品牌多元化。然而被给予厚望的Teavana 在美国市场折戟沉沙,就像没有出现在这个世界上一样。去年 1 月,星巴克关闭旗下 4 家 Tea Bar 转为咖啡门店运营,唯一留下来的是西雅图店,Teavana 的饮料茶品被放入了星巴克的门店售卖。

对于中国市场,这一波连锁茶饮正在塑造新的消费文化。2016年Teavana进入中国却始终未得到用户重视,主要原因是在中国市场与其他竞品相比,星巴克的新武器明显不够锐利,无论是价格或是用户感受都远逊于其他茶饮品牌。对海外市场的把握能力,恰恰是星巴克的短板所在,因为之前这把手一直握在合资商手中,当面对一群数学博士去跟它们讲解一元一次方程则明显是不具有说服力的。

虽然未来的中国市场竞争者会越来越多,虽然星巴克试图利用茶饮拉近与中国消费者的距离却遭遇挫折。但星巴克重视中国市场的趋势不会改变,中国市场之于星巴克更像是一个奇迹。星巴克初进台湾时亏损曾持续三年,而在上海仅用时1年零9个月就开始赢利。中国经济的高速发展是星巴克的重要筹码,随着经济高速发展未来四年,预计有3亿人将跻身中产阶层,中国的中产阶层总人数将翻倍至6亿多人,新兴中产阶层将成为精品咖啡市场的主要推动力之一,并带来一波消费升级浪潮。对于敏感星巴克来说这是个好消息,但对于其他品牌又何尝不是呢?从这一点来说,贩卖“第三空间概念”的餐饮之战才刚刚开始。

精彩回顾

精彩回顾