AAA级抢不到,AA级没人要?央妈出手了

导读

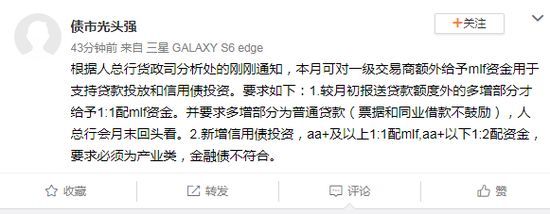

7月18日晚,网传央行近日窗口指导银行,将额外给予MLF资金,用于支持贷款投放和信用债投资。

1

央妈开口

7月18日晚,网传央行近日窗口指导银行,将额外给予MLF资金,用于支持贷款投放和信用债投资。

对于贷款投放,要求较月初报送贷款额度外的多增部分按1:1给予MLF资金,多增部分为普通贷款,不鼓励票据和同业借款。对于信用债投资,AA+及以上评级按1:1比例给予MLF,AA+以下评级按1:2给予MLF资金,要求必须为产业类,金融债不符合。

网传央行打电话指导商业银行,必须要投资信用债券,AA+及以下等级债券一个月要投30亿元。

21世纪经济报道报道称,一位银行金融市场部门负责人表示,已收到通知,且央行对银行有具体的额度要求。另有金融市场部门人士表示,有听说该通知,但尚未按到文件。

另有机构人士表示,起因是由于近期债券风险事件较多,债券投资人涌向AAA等高评级债券,导致低评级债券发行人压力较大。

当天市场已有异动,城投债交投明显活跃,较低评级的AA级城投债共成交了33笔;中长期限的低评级信用债收益率曲线都有不同程度下行趋势。

2

“AAA级抢不到,AA级没人要”

“AAA级抢不到,AA级没人要”已经成为信用市场的普遍现象。

公开数据显示,截至5月10日,今年以来取消、推迟发行的各类债券累计已经达到305只,涉及金额多达1864.80亿元,其中债券评级AA+及以下的金额为1621.80亿元,占比高达86.97%,涉及的发行主体则以民企和平台公司为主。

2018年第一季度公开市场一般公司债共发行120期,发行总规模为1259.86亿元,债项信用等级包括从AAA级到AA级的3个信用等级。

从发行量上看,AAA级发行量最大,占比60.83%,发行规模最大,占比76.42%。

2018年第一季度,AAA级公司债发行利差的变异系数小幅下降,而交易利差的变异系数大幅下降,可见,市场对AAA级优质债券的青睐。

AA级发行利差和交易利差的变异系数均大幅下降,表明AA级利差样本的离散度较上年同期大幅下降,也就是说市场对AA级公司债信用资质判断与评级机构分歧大幅减少。

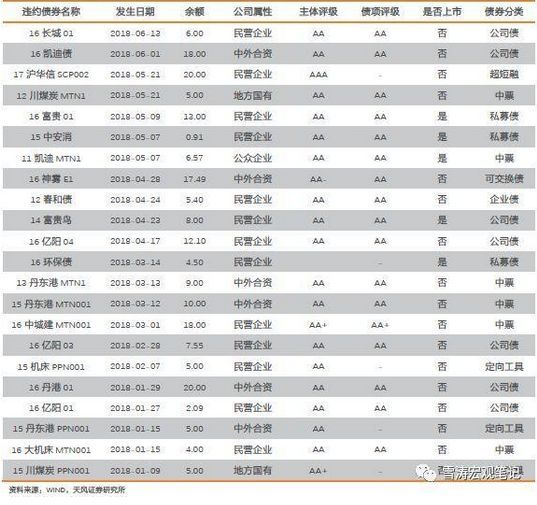

今年已有28只债券出现违约,从债券发行时的评级看,AA级占绝大多数,其中主体评级为AA的有18个,此外还有1个AA-、2个AA+、1个AAA、1个无评级;债项评级为AA的有17个,此外还有1个AA+,5个无评级。

债券违约潮让市场对低评级债券如惊弓之鸟,敬而远之。

3

最差的时代 最好的生意

垃圾债在违约潮中迎来最差的时代,然而垃圾债投资在萧条末期却成了最好的生意。

1989年1月至1990年10月,美银美林高收益债总回报指数下跌了6.2%。随着美国经济迅速走出萧条,高收益债违约率也快速下滑,带动指数从1990年10月至1993年10月间上涨了92.6%,年均收益率高达24.4%,同期纳斯达克指数年均收益为33.2%,道琼斯工业指数年均收益率为14.6%。

金融机构支持小微企业的进一步信号已经开始向市场释放,17日下午,银保监会召开疏通货币政策传导机制、做好民营企业和小微企业融资服务座谈会。

其中具体要求,大中型银行要充分发挥“头雁”效应,加大信贷投放力度,合理确定普惠型小微贷款价格,带动银行业金融机构小微企业实际贷款利率明显下降。逐步降低对抵押担保和外部评估的依赖,从源头上降低小微企业融资费用负担。

业内人士认为,如果消息属实,央行的这次“出手”指导是完全正确的。有利于增强市场流动性、提振信心。

屈庆分析,短期看产业债龙头和经营业绩较好的民企配置价值先行恢复,交易价值还需等待政策的持续跟进。同时,信用改善有助于社融回升,增强经济韧性;信用债配置需求增加将挤压市场对于利率的需求,利率债承压。

6月1日,央行宣布,适当扩大中期借贷便利(MLF)担保品范围。将不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券等等纳入担保范围。这一举措无疑是为那些优质中小企业背书,但是目前看投资者并不买账。

因此这次央行“出手”,业内人士认为,央行再次声明了底线,朝阳企业错杀不得,对于优质行业和企业,不能被债券慌影响正常经营。