昔日光伏巨头海润光伏32亿逾期债务泰山压顶,资产负债率超92%,内忧外患实属心酸

导读

廉颇老矣尚能饭否?

1

32亿债务逾期泰山压顶

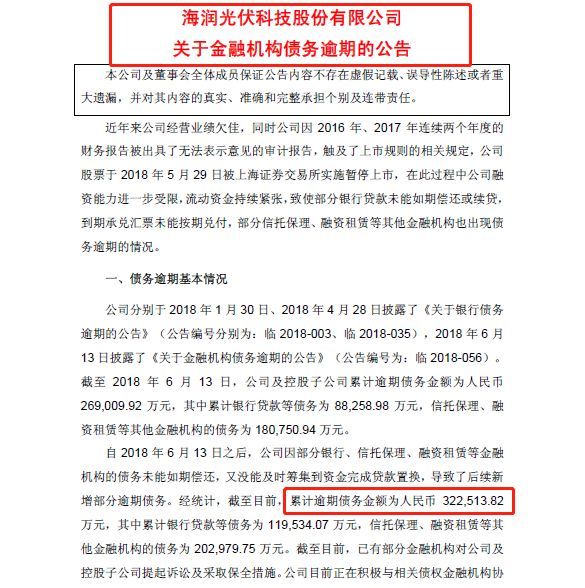

7月24日,*ST海润连发五则公告称,截至目前,上市公司累计逾期债务金额约为32.25亿元。

其中累计银行贷款等债务为119,534.07万元,信托保理、融资租赁等其他金融机构的债务为202,979.75万元。截至目前,已有部分金融机构对公司及控股子公司提起诉讼及采取保全措施。公司目前正在积极与相关债权金融机构协商妥善的解决办法,并且在全力筹措偿债资金。

根据其多份公告,*ST海润对公司近期未披露的累计涉及诉讼(仲裁)事项进行了统计,诉讼金额合计约22亿元。

小债注意到,海润光伏的逾期债务金额有大幅度增长,*ST海润曾于6月14日披露称公司累计逾期债务26.9亿元,短短不到一个月时间,债务增长了近四分之一。而原因我们大致也可以猜到,借新还旧出了问题。上市公司也解释到,因金融机构的债务未能如期偿还,又没能及时筹集到资金完成贷款置换,导致了后续新增部分逾期债务。

另外,其全资子公司海润电力已进入正式破产程序。海润电力系海润光伏全资子公司,破产原由为债权方江苏太阳科技股份有限公司以海润电力不能清偿到期债务、缺乏清偿能力为由,向江阴法院提出破产清算申请。

目前海润光伏可谓内忧外患,不仅内部大批高管出走,还被监管机构处罚、股票被暂停上市、面临着亏损、巨额债务和诉讼,水深火热之势令人担忧。

2

全产业链之殇

海润光伏成立于2004年,是中国最大的晶硅太阳能电池生产企业之一,晶体硅一体化产能位居全球第七,国内前三。海润光伏于2011年借壳上市,而在前一年海润引进“中国光伏教父”的杨怀进,此时的海润光伏头顶光环,睥睨光伏太阳能发电市场,一时风光无两。

而掌舵者杨怀进是个理想主义者,2011年之后开始大刀阔斧进行了全产业链布局。上市之后,业绩增长步速却没跟上全产业链发展的速度,大手笔的投入后产出却尴尬“卡壳”,除2011年和2015年,*ST海润几乎年年亏损,并且亏损幅度在一直扩大,截止2017年,亏损额骤增至24.36亿,是5年前的10倍之多。而其股价更是一路跌到仙股,被暂停上市,相当于判了“死缓”。

在营收波动性下降、利润连年大幅亏损的同时,其营业成本却一直徘徊在60亿左右,纵观上市以来的年报可以发现,其管理费用和财务费用在行业内很高,居高不下的营业成本令人咂舌,亦与全产业链布局有着莫大的关系。

在前几年光伏行业还是朝阳产业,很多光伏企业选择主攻一个大方向,从小而美成长为大型光伏企业的公司不在少数。而全产业链需要巨大资金额投入,不是一般的民企能够随随便便负担得起的。而海润光伏的主营业务涵盖太阳能电池研发、生产、销售和代工,太阳能光伏电站的投资、开发、运营和销售,项目施工总承包、专业分包业务等全方面业务。而除了组件和电池片业务作为主营业务带来70%以上营收,其他投入了大量资金的光伏业务发展滞缓,甚至颗粒无收。不过,这也与掌舵人光伏“拓荒者”出身不无关系。

在*ST海润上市以来的财报中,资产减值又是一个很突出的问题。资产减值逐年增长,10余年间增长了40余倍,2017年资产减值为11.6亿元。海润光伏在年报中指出,“弃光限电”等政策性影响是一大原因,不过事实远不止于此。而梳理其公告可以发现,海润光伏多次被监管机构开具问询函,暴露出其严重的企业内控管理问题,包含决策失误、信息披露、投资管理、财务管理等多方面漏洞和失误。

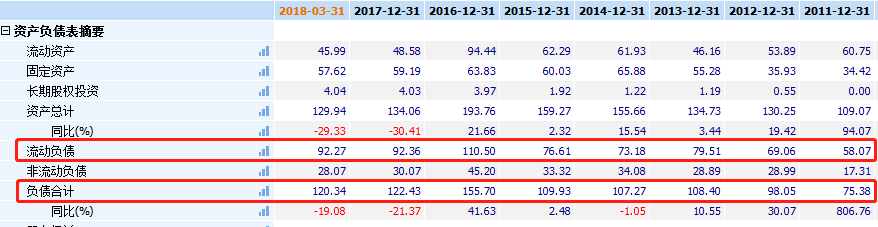

早在同期光伏企业甩掉包袱埋头苦干时,6年前海润光伏的负债已达百亿规模,近几年负债还在一直增长,截止2018年1季度,这一数字为120.34亿元。更不容乐观的是,其流动负债所占比例较高,近两年在70%左右,2017年,其流动负债占总负债的比率为75.44%,2018年一季度这个数值则达到了76.67%。

![]()

短期负债金额更为巨大,据其2017年年报显示,海润光伏短期借款和一年内到期的非流动负债总额超40亿元,而2018年1季度这一数字仍有37亿元,短期偿债压力可谓十分沉重。

小债发现,其短期借款类型大比例为质押和抵押借款,截止2017年末,短期借款逾期4.19亿元,借款单位主要有中行、交行、深圳创维融资租赁及苏州聚鑫商业保理公司、营口沿海银行。

海润光伏的资产负债率也一路飙升,2011年以来资产负债率持续增长,2017年和2018年1季度资产负债率分别高达91.32和92.61亿元。

小债梳理资产负债表中未决诉讼或仲裁信息发现,平安租赁、上海电气租赁、长城资产、中国银行、中国光大银行、中安消技术有限公司涉及逾期金额位居前列,从涉诉债务中亦可对其整体债务管中窥豹。

现金流方面,海润光伏现金流急剧恶化,截止2017年,期末现金余额4.94亿元,但受限现金3.99亿元,期末现金净额仅9500万,实在是少得可怜。目前公司受大环境和政策影响,叠加自身经营问题,并未出现新的利润增长点,盈利之路道阻且长。2018年1季度营收仅不足3亿元,经营获现能力濒临衰竭,流动性急剧紧张。

倘若公司融资能力进一步受限,流动资金持续紧张,又无法妥善解决债务问题,内忧外患的海润光伏如不能改善业绩,又得不到外部帮助,将只能面临破产重组华山一条路了。

3

戏剧性定增——“白衣骑士”还是“引狼入室”

近日,信达资产已经收到华君保理代上市公司的还款约2.78亿元,华君保理系上市公司原董事长孟广宝先生所实际控制的公司,上市公司需向华君保理偿还上述债务。

5月15日,*ST海润曾公告称,国开证券、华君医药于5月10日签署《债权转让合同》。根据安排,国开证券在收到全部转让价款后,将持有的*ST海润1.85亿元债权及全部从权利转让给华君医药。华君医药同样由孟广宝所实际控制。

值得注意的是,孟广宝曾被*ST海润作为战略投资者引入,出任公司董事长,但在去年7月,被上市公司董事会罢免逐出。双方有极深的恩怨情仇。

海润光伏不是没有自救过,2016年,*ST海润因存在虚假陈诉行为引发投资者损失,杨怀进离职。深陷退市危机的*ST海润筹划通过定增方式引入被称为辽宁“隐秘富豪”的孟广宝及其控制的“华君系”。此后,上述定增虽未成功,但孟广宝携“华君系”团队先于获得股权前入主董事会。2016年4月,孟广宝出任*ST海润董事长。

而在之后,孟广宝似乎并没有专注光伏业务,而是跨界布局房地产和金融业务。而新旧管理层的矛盾的越来越深,海润光伏原管理层指控孟广宝“掏空海润光伏”“关联交易”“利益输送”,2017年7月,海润原管理层突然发难,以上述关联交易等问题将孟广宝罢免逐出。

而根据孟广宝的说法,是杨怀进三番四次求自己猜进入的海润,进入后实质上是去做了担保,并强调没有担保海润就会周转不灵。不过海润光伏对此缄口否认。

明眼人都可以发现,孟广宝看重自己对海润光伏的帮助和扶持之举,而对具体的关联交易和入主后的发展方向问题闭口不言。说到底,海润与孟广宝之间的合作,除了利益别无其他。双方都是冲着利益去的,之于关联交易、利益输送问题在小债看来更像是新旧管理队伍的争锋摩擦。一个图保壳,一个图重组获利,一个愿打一个愿挨,又有什么可说的呢。

不过,孟广宝多次代偿债务,伸出援手。在2017年年报中,小债更是发现,孟广宝位列前10 大股东之列,值得注意的是,其妻子鲍乐更是位列第二大股东,夫妻档换种方式大规模持股海润光伏,加之先前的爱恨情仇,则显得意味悠长。

海润光伏时运不济,政策起,全产业链生,而政策和大环境下行时,监管熬过寒冬,却发现自己已屹立在理想之巅,没有退路了。遥望同时期光伏选手,尚德、赛维LDK、晶澳、英利等身姿矫健、气宇轩昂,只能仰天长叹,向天空喊一句:廉颇老矣尚能饭否?

静静流淌的,只有光伏行业的洗牌声。