前言

由于众所周知的政策原因,云战争(1)云战争(2)里介绍的诸多的大玩家们在中国市场都有点水土不服,这给国内厂商提供了在中国市场弯道超车的空间和时间。

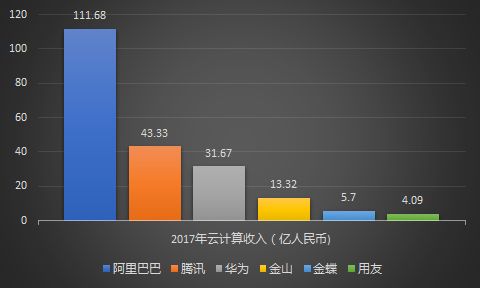

本文还是尝试以营业额为标准来给个排名(以人民币为单位)。当排座次的时候,企业的2017年财报是我主要的参考资料。问题是很多所谓的云计算公司都没有提供相关的数据,让我倍感头疼。经过一些提炼和思考,形成了以下比较主观的观点:

- 没有单独统计云计算营收的公司,对云计算业务的重视程度不足。这里最主要的考量还是激励的问题以及相应的资源分配问题

- 只强调增长率,而不提供营收的公司,表明数据不够亮眼,展示动力不足。

阿里巴巴

讨论中国的云计算市场,是一定绕不开阿里云的,它是IaaS领域无可争议的王者(IDC发布的2017年上半年数据显示,阿里云占据47.6%的中国市场份额)。而阿里云2017年的营收也远远甩出竞争对手一大截,达到惊人的111.68亿,尽显王者风范。相对于它的这个体量,更可怕的是其令人发指的增长率,我们来看一组数据:

- 2017日历年1季度(2017年财年4季度),云计算收入21.63亿,增长率103%

- 2017日历年2季度(2018年财年1季度),云计算收入24.31亿,增长率96%

- 2017日历年3季度(2018年财年2季度),云计算收入29.75亿,增长率99%

- 2017日历年4季度(2018年财年3季度),云计算收入35.99亿,增长率104%

以阿里云这样的表现,在短期内,将很难有竞争对手能够撼动其在IaaS领域的统治地位。

纵观整个阿里云的发展,有三点特点让人印象深刻。

首先阿里云起步较早,2009年就创立,这要归功于马云的远见卓识和阿里人的执行到位。马云说过的一句话很有意思,他说,正是因为他不懂技术,但知道云计算很重要,所以支持阿里巴巴当时的CTO王坚做下去,他不知道这有多难,以及要花多少钱;而李彦宏和马化腾都是技术出身,虽然知道它很重要,但知道太难了,所以就不会把它视为一个马上要解决的问题,而且也不认为有人能解决。这可能也从另一个角度解释了为什么在美国是亚马逊,在中国是阿里巴巴,在云计算上领先一步;而一直以技术见长的其他技术公司,反而落在后面。

做为先行者,失败的概率很高,但一旦取得成功,却能自动拥有市场给予的两点祝福。第一,品牌。品牌的关键,不是知名度,而是是否占领了客户的心智。提到云计算,就绕不过阿里云,这已经是一个共识。第二,经验和行业洞见。这只能通过实践不断积累,过程只能被缩短不能被跨越,时间是朋友也是敌人。通过不断的锤炼和迭代人员的能力,基础技术和流程,以及客户数量增长和规模效应的双螺旋,阿里云才能够持续的提高效率,降低成本,长期运用低价战略(当然,也要仰靠其他业务的输血),保持竞争力,抢占市场。毕竟IaaS最大的卖点就是节省成本。

其次,阿里巴巴通过不断的并购、战略投资打造了所谓的阿里生态圈。其商业价值我就不多说了,这不在我们讨论的范围之内,只说其对阿里云发展的帮助。这些关联企业(比如高德、微博)使用阿里云来快速拓展他们的业务,抢占市场。每一个成功案例不但成为阿里云的积累和资产,也持续地向市场传递强烈的助推信息:大家都在选我,所以,选我,选我.......

再次,天下武功为快不破,“快“反应了互联网企业的集体人格,也是他们赶超传统行业霸主的致胜法门。但单纯的快,也可能是加速地坠入地狱,而不是奔向天堂。所以阿里的“快”是快而有方。马云可以说是顶级的战略大师,能够大概率地保证阿里大方向上不会出错。当然,我们也不能过度神话马云,阿里发展过程中也经历了很多迷茫,而阿里最出名的做法就是用资源换时间,为了找到正确的道路,并行地尝试不同的想法,以牺牲一些资源为代价,迅速找到最优解,这种事阿里可没少做。而这种基因也是深深地印刻在阿里云的身体里,也将继续在它的征途中发挥至关重要的作用。

说了半天阿里云的好,我们来看看阿里云的弱项。

尽管阿里云在IaaS市场占据主导地位,并营收可观,但并没有实现盈利(2017 Adjusted EBITA margin -5%, Adjusted EBITA 翻译过来也不好懂,简单粗暴的理解就是纯利润)。当然不盈利本身在这个阶段并不是坏事,毕竟竞争激烈,阿里云需要长期保持低价战略。所以阿里云最终需要在其他领域获得利润,而这需要它向两个方向发展。第一,纵向,加深基础技术的研发(量子计算机等),同时攀登价值树,向PaaS和SaaS领域发展。第二,横向,向更赚钱的2B业务发展,也就是服务传统大企业,向私有云和混合云发展。

虽然阿里也在大力的打造中间件、数据库这些能力,也取得了一些成就,但是积累毕竟薄弱,就像我前面说的,有些经验和行业洞见,只能加速积累过程,而不能跨越。特别是对传统大企业的2B领域,阿里云的强项在于2C,它在服务企业级方面的能力还远没有得到主流企业的认可。而其封闭的标准,也常常让其合作伙伴感觉头疼。更值得一提的是在2B领域视为生命线的安全性。故障100倍赔偿的承诺可能在中小企业以及初创企业里很有市场,但对于传统企业来说,亡羊补牢并没有多大的吸引力,预防比事后补救更重要也更致命。

最后就是阿里云的海外扩张,其实就跟外企在中国发展水土不服一样,阿里云在国外也要遭遇相同的尴尬。刨除了政策原因,阿里云还面临其他的劣势,比如数据中心的数量(举个例子:阿里云10个海外数据中心 vs IBM接近60个数据中心)以及品牌的认知度问题。一个比较务实做法就是帮助中国企业出海,但面临的问题是,中国企业出海也同样可以选择外企的云。而实际的情况是,阿里云在这一块业务上确实面临严峻的挑战。

腾讯

在腾讯2017年财报里,云和支付被归为"其他业务",其营收达到433.38亿元,同比增长153%。相对于腾讯在2016年289%的表现,其增长趋于放缓。尴尬的是,腾讯并没有进一步披露其云计算的收入,私自揣度,其数值可能没有那么亮眼。但考虑到腾讯云副总裁曾佳欣在2016年宣称,腾讯云的营收将会在2019年达到百亿级,我想10%应该是一个靠谱的猜测,所以拍脑袋估了一个2017年腾讯云的营收:43.33亿。

比阿里云晚起步4年的腾讯云,坦率地说,后者的发展路径与前者如出一辙。也就是说腾讯云不只是对标亚马逊的AWS,也同时对标了阿里云。这其实是好事,这就好像当年如果谷歌没有离开中国的话,今天的百度将会成为一家更伟大的公司。

虽然两家公司赖以起家的业务差别很大(电商vs社交),但对云业务的支撑作用却相当的一致,而这主要体现在三个方面。

首先腾讯云的基础也是基于其庞大的2C业务,充分的体现了自己的狗粮自己先吃的光荣传统。腾讯是中国最大的网络服务商,拥有最庞大的用户基础。我们来看一组数据:

- QQ超过8亿用户;微信8亿用户

- QQ、QQ空间和微信加起来的用户数超过10亿

- 超过3亿的支付用户

- 为数以亿计的用户提供游戏、视频和数字内容服务

为如此海量的用户提供高质量的服务,使腾讯有机会能够打造一支经验丰富的技术专家团队,在网络运营,端到端服务质量,自动化和智能等方面都培养了领先行业的能力。这也为腾讯云的发展奠定了坚实的基础。一个典型的例子就是腾讯星夜驰援滴滴,帮助后者打败Uber中国,堪称腾讯云技术积累的经典案例。另一方面,海量的数据也催生了腾讯强大的大数据处理能力。而大数据和机器学习将成为云计算的基础服务,腾讯无疑也走在了前面。

其次,腾讯构筑的数据生态平台和腾讯云形成深刻的协同效应。

自从在2011年提出打造“连接一切”的开放平台战略后,腾讯一直以来都在致力打造连接“多用户”,甚至是“全用户”的以互联网为基础的数字平台。而这里的用户的概念的外延一直在扩展,从最初的个人用户(比如社交),延伸到商业企业用户(比如滴滴打车服务),再扩容到政府公共服务机构用户(比如实名认证,个税申报服务),这些基础设施就像是水电一样渗入用户日常的各个方面。

这些服务都已经运行在,或者连接在,或是整合在腾讯云中。显然,拥抱腾讯云的企业将会被这些基础设施,各种服务、工具、流量渠道赋能,从而打造自己独特的产品、服务甚至是生态系统。阿里巴巴的曾鸣教授提出,网络协同和数据智能是未来商业竞争所必须拥有的双螺旋,是新商业的基本DNA。腾讯同时也开放了它的大数据平台,这意味着融入网络的企业也能够善用腾讯海量数据产生的智能,得以能够持续地改善它们的服务和产品,这样它们也被进一步赋能,拥有了自己的双螺旋。

再次,根据腾讯2017年的年报,

- 总收入为人民币2377.60亿元(363.87亿美元),比去年同期增长56%。

- 经营盈利为人民币903.02亿元(138.20亿美元),比去年同期增长61%;

- 年度盈利为人民币724.71亿元(110.91亿美元),比去年同期增长75%;

所以,腾讯很挣钱!这样强劲的造血能力,为腾讯云的快速发展提供了充分的资源保证。这体现在,第一,同其他竞争对手,特别是阿里云大打价格战,底气十足。第二,通过大手笔的投资来招募人才、抢占市场以及在全球快速创建数据中心。而事实上,早在2015年,腾讯就宣布其云计算发展的5年规划,预计投资金额将达到100亿人民币。而在2016年一年中,腾讯就花费20亿元来建造数据中心。

学习亚马逊AWS的腾讯云,发展的思路同样也是纵向的全栈发展以及横向的2B的业务拓展。但问题也是PaaS层以及在企业级市场积累相对薄弱,成长尚需时日。一言以蔽之,阿里有的弱点,腾讯一样也不缺。而且,因为起步相对较晚的缘故,很多问题更突出,在产品丰富度上也落后不少。

声明:文章仅代表作者个人观点