终于有人把LPR讲清楚了!

来源:三折人生(ID:Ezhers)

这几天打开朋友圈,

是不是会情不自禁地对自己发起灵魂的拷问,

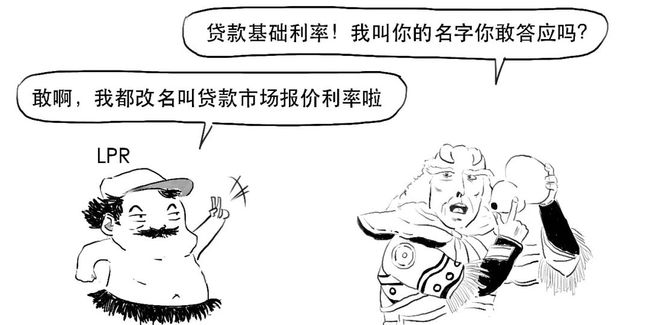

LPR全称Loan Prime Rate,即贷款基础利率,

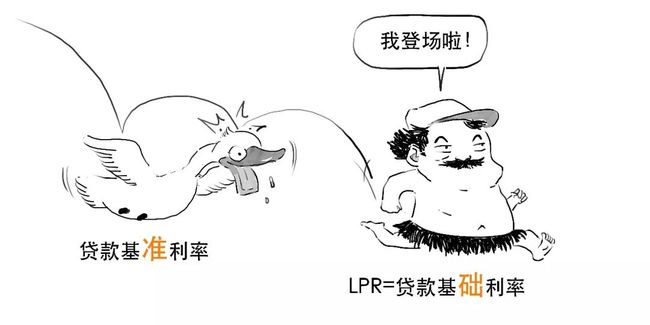

是金融机构对其最优客户执行的贷款利率。

从字面可以这么理解——

LPR起源于美国的最优惠利率,即Prime Rate,

我们把时间拨回到1929年美国大萧条时期,

当时美国经济恶化,企业大量倒闭,

信誉良好的企业更是非常少,

但银行业资金过剩,总得找个地方投资,

于是部分商业银行开始有意降低信贷标准,并压低贷款利率,把一些资质差的企业纳入贷款目标客群,

由此引发了恶性竞争,使银行业的不良贷款率进一步恶化,造成不少银行纷纷倒闭。

为防止恶性竞争,美国出台了相关法规,

其中有一条就是最优贷款利率(Prime Rate)。

《华尔街日报》倡导推动形成统一的基准利率作为贷款最低利率,各银行放贷利率要在这个基准之上。

到了20世纪70年代以后,随着直接融资市场发展,大型企业可以通过直接从票据市场融资,银行面临的竞争加剧,Prime Rate的底线才被逐步突破。

如今,美国的Prime Rate主要用于中小企业贷款、个人住房贷款及消费贷款等对银行依赖较强的资金业务的定价基准。

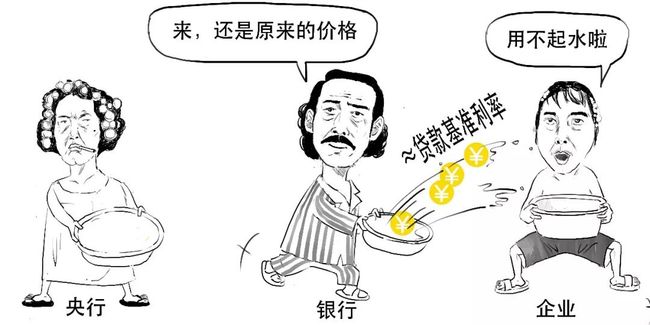

以前,还未实现利率市场化的时候,我们银行是按照央行发布的贷款利率作为标准,

发放贷款时以此利率为基准上下浮动。

这个利率被称为贷款基准利率。

为了推动利率市场化改革,

2013年起,我国全面放开金融机构贷款利率管制,取消了贷款利率下限。

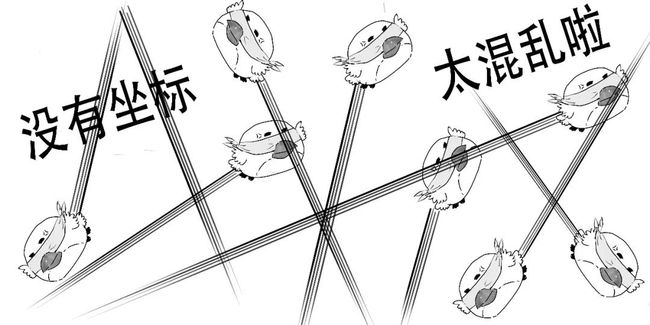

但这时候,由于不少银行尚未具备定价能力,

若没有一个参考的贷款利率,容易诱发市场定价的混乱,造成非理性定价。

这就需要为金融机构信贷产品寻找一个新的定价参考。

根据国外经验,实行LPR定价,可以促进定价基准由央行确定向市场确定平稳过渡,

因此央行于同年建立贷款基础利率LPR集中报价和发布机制,

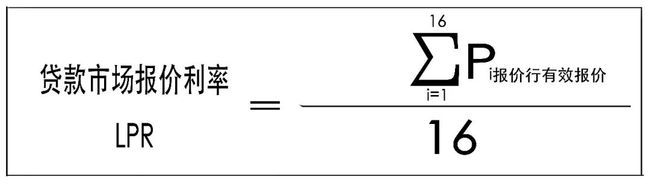

当时LPR确定过程如下:

/1/

筛选出10家综合实力较强全国性的银行成为LPR报价行,

/2/

在每个工作日,各报价行根据自身对行内最优客户执行的贷款利率,向全国银行间同业拆借中心报送本行贷款基础利率。

/3/

全国银行间同业拆借中心剔除其中最高和最低的报价后,将剩余报价作为有效报价。

/4/

全国银行间同业拆借中心以各有效报价行上季度末人民币各项贷款余额占所有有效报价行上季度末人民币各项贷款总余额的比重为权重,进行加权平均,得出贷款基础利率报价平均利率,对外公布。

公式如下:

此时发布的LPR期限都是1年期的。

其他贷款利率,则通过考虑客户的违约风险和期限风险等因素,在LPR基础上加减点产生。

但这里有个问题,

当时虽然放开了利率管制,但为了稳定市场,贷款基准利率还要存续一段时间。

而当时各报价行的报价主要参考的

正是央行公布的贷款基准利率,

这样就造成,

贷款基础利率LPR还是和央行公布的基准利率高度相关,市场化程度不高。

甚至在相当长的时间里,LPR与贷款基准利率持平,不能反映市场利率变动情况。

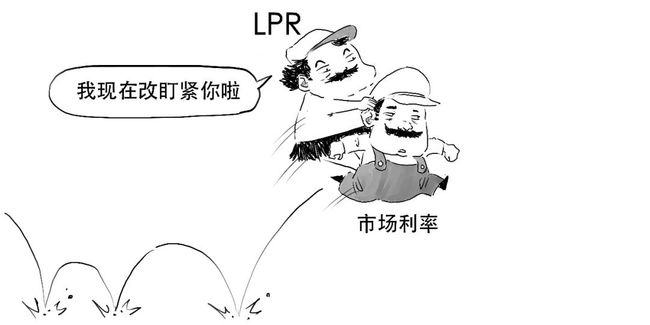

这样就使市场利率和贷款利率并存,且走在两个轨道上,

这就是我们经常听到的利率双轨制度。

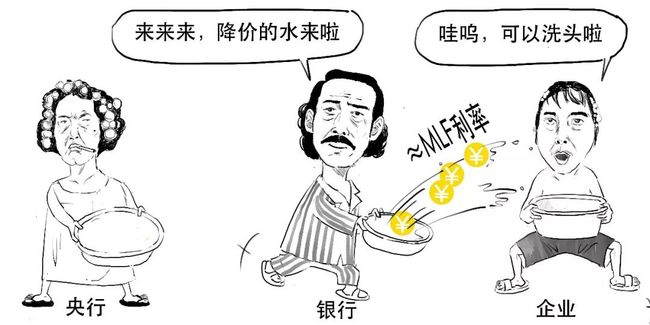

央行的货币政策主要通过银行等金融机构向市场传导,

比如央行通过释放低成本的流动性给银行,目的是鼓励银行以较低的成本实现向企业发放贷款。

但由于大部分银行采用的LPR仍然参照央行的贷款基准利率,而非市场利率,

而贷款基准利率又相对稳定,很长时间维持不变,这样的话——

因此,这就对市场利率向实体经济传导造成阻碍。

那就和推进利率市场化目标相左啦。

因此需要对LPR进行改革和完善,

这也就是最近你朋友圈刷屏的原因。

LPR也有个更响亮的新名字,

叫做贷款市场报价利率,展现LPR市场化特征。

我们来看看这次改善的LPR有哪些变化:

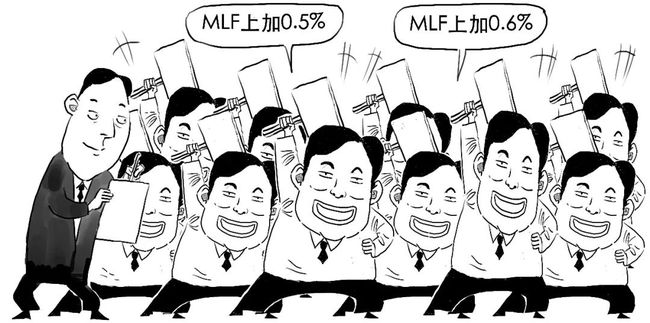

1、报价基础

LPR定价机制由原先参考贷款基准利率,

改为采用公开市场操作利率加点的方式。

这里的公开市场操作利率主要指中期借贷便利(MLF)利率,

简单滴说,就是央行向符合一定资质要求的银行提供贷款的利率,

所以现在报价行报价变成这样,

加点幅度主要取决于各报价行自身资金成本、市场供求、风险溢价等因素。

MLF被戏称为麻辣粉,我们以前说过,就不展开啦。

这样,央行调节MLF利率的时候,就可以直接影响贷款利率,

环节被打通了,货币政策就可以传导到实体经济。

这样做的目的是为了提高利率传导效率,降低实体经济的融资成本。

2、增加报价行

LPR报价行的类型,在原有的全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行,

共计18家。

新增加的报价行具有在同类型银行中对贷款市场影响力大、贷款定价能力强、服务中小微企业效果好等特点,

这样提高了LPR的代表性。

现在不是这样算啦,

然后用算术平均算LPR。

各银行对新发放的贷款主要参考LPR,并在浮动利率贷款合同中采用LPR作为定价基础。

存量合同仍旧按照原合同约定执行。

3、增加期限品种

LPR由1年期一个期限品种基础上,增加5年期以上的期限品种,这样完善LPR期限结构,

也能为银行发放住房抵押贷款等长期贷款的利率定价提供参考。

4、报价频率

每日报价,更改为每月报价1次。

这样有利于提高报价行的重视程度,提高LPR报价质量。

最后,我们总结下,

总之,改革LPR,可以提高央行货币政策传导的有效性,能更好地发挥利率价格对资源配置的功能。

好啦,今天就说到这吧。

版权说明:感谢每一位作者的辛苦付出与创作,《Bank资管》均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!