霍华德·马克思眼中的经济周期

文|朱昂(微信号:dianshi830)

导读: 过去两年,大部分投资者对于“周期”这两个字有了更深入的理解。周期是不可避免的,我们不应该对经济泡沫周期感到兴奋,也不应该对经济衰退周期感到恐惧。小到投资,大到人生,我们获得的几乎所有东西都离不开Beta,也就是周期。对于经济周期的好书,除了2018年达利欧的“The Big Debt Crisis”(债务危机)以外,还有一本是橡树资本霍德华.马克思的“Mastering the Market Cycle”(如何把握市场周期)。

春节前,一个好朋友问我能否把这本书的精华内容翻译一下。我在去年曾经翻译过第一章节的概要,主要是为什么要写这本书,或者反过来说,大家为什么要读这本书。这本书的副标题是Getting the Odds on Your Side!在霍德华.马克斯眼中,投资是一场概率游戏。我们对于未来是未知的,没有人能确切知道未来会发生什么。不确定性是投资中最大的风险。那么降低这种风险,提高我们获胜的概率。这时候,对于周期的研究就很重要。通过对于周期的研究,能够提高我们投资的胜率。

当然,要全书翻译对我来说是几乎不可能的,本来只是利用业余时间来写点东西。这是一本超过300页的英文图书,不同于达利欧的债务危机,本书的细分章节非常多,难以用几篇文章写完。

于是我们决定将几个内容相关的章节进行简洁的翻译。这样可以作为独立的内容,即使没有上下文的认知,读者也能有所收获。今天我们把这本书的第二到第四章进行了精译,到底什么是周期,周期的常规性以及什么在影响我们的经济周期。以下是翻译精华,希望给大家带来帮助!

什么是周期

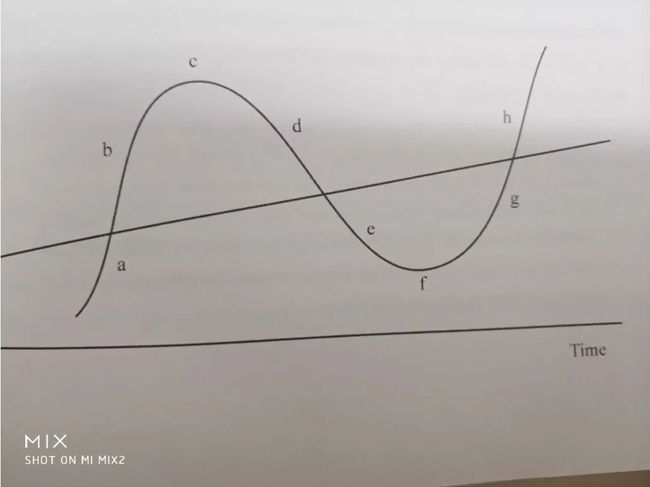

当我和橡树资本的客户见面时,他们几乎总是会问我如何看待市场。他们通常想知道我们处于什么周期中的什么位置。为了更好的和他们讨论,我通常会画一个类似于下面的图:

![]()

你可以把周期看成这样一个圆弧的时间段。周期不是独立产生的,是一个个连接在一起的。就像因果,前一个是因,后一个是果。或者,你也可以把周期看做钟摆,来回波动。在投资者的世界中,周期起起落落。就像马克.吐温的名言:历史从不重复,但却有韵律!这句话,可以总结为这本书的中心思想。

我们看到中间的那个线,大部分情况上是向上的。这意味着在时间的长河中,经济是不断发展,企业盈利不断增长,股市长期是上涨的。但是这种增长,并非长期稳定的线性增长,而是有一个个波动的。这里面有一个不稳定因素:人性。

我们重新来看这张图,每一个小周期都对应不同的点。有经济复苏,经济加速,经济见顶,经济衰退,经济见底以及下一个周期。每一个周期都是互相关联的。前者引发了后者,一环扣一环。没有开始点,没有结束点,这是一个一系列的事件。

![]()

我会看到,中间这条线就是“均值”。长期看,均值回归是必然的。如同钟摆的摇摆,但不会脱离中间轴。只是,经济要长期维持在均值的概率并不高。总是从一个极端到另一个极端。顺便说一句,均值回归也是人类生活中最强大的规律。但是每一次均值回归的速度、时间、力度都不同。这也是马克.吐温所说的,历史不是简单重复,但有类似的规律。

对于周期的理解,所有人都处于一个“盲人摸象”的状态。

人生的周期,经济的周期,企业的周期,股票的周期,所有周期他不是一个个时间序列的发生事件。而是一环环因果关系。前一个事件会导致下一个事件的发生。因果之间互相影响。在这个过程中,我们不要忘记地心引力(均值回归)的存在。

在2001年11月的“备忘录”中,我说过“你无法预测周期,但你可以为周期做准备”。周期有几个重要的特征:1)他们是不可避免的;2)周期的过程中,投资者会忘记过去发生了什么;3)周期有自我修复功能;4)人性是触发周期的一部分因素。

2013年的夏天,我收到一个客户的来信,和我讨论什么是周期。他认为周期应该是一个经常发生,而且能被普遍预测到的事件。比如无线电波的周期,规律性的发生。但是经济周期的发生,并没有规律性。因为触发经济周期的并非物理和科学,

当然,如果周期很容易预测,也不会给投资者带来如此巨大的利润。

在这里,我希望大家能够理解人类社会中的“随机性”。自古以来,我们都在寻找规律,并且基于规律更好的生活。日出而做,日落而出就是一种规模。我们早上起来开始工作,当太阳落山开始休息。但是,我们需要知道,生命中许多事件的发生,并无规律性可言。比如到底什么电影能卖得好。比如一个棒球选手在单次击球中的表现。对于单一事件来说,有太多太多的影响因素。

在我22年的职业生涯中,那一点点对于周期的理解和认识,已经形成了一个巨大的竞争优势。其实这些知识,所有人都可以学会。内心有周期的思维,将大大帮助我们提高投资收益。

经济中的周期

经济的总量是由工作小时数和单位小时输出组成的。所以长期经济增长主要由一些基本面因素决定,包括人口和劳动生产效率。这些长期因素在短期内的变化会很小,多数都是几十年的周期。所以长期增长的平均水平,往往是很稳定的。

在探讨影响经济增长的因素前,我先要声明一件事情:我并非经济学家。虽然我的工作每天和经济打交道,也经常写对于经济看法的文章。但是我对经济的研究,更多基于常识和经验,许多观点正统的经济学家并不同意。

在一个大的周期中,往往包含小周期。小周期的波动由很多因素造成,比如投资者情绪、无风险收益率、通胀波动、流动性等等。当然有些时候,我们还有一个相对长的中周期。比如70年代美国的滞涨,导致股票价格出现了巨大的下跌。甚至在1979年商业周刊杂志发了封面文章:权益投资之死(The Death of Equities)。我40年投资生涯中,并非一帆风顺。

从1975年到1999年,标普500指数经历过几年的下跌,但是没有一年的跌幅超过7.5%。但是25年中有16年的涨幅超过15%,其中有7次出现了30%以上的年度涨幅。整体来说,投资者从股票市场赚到了钱。美国投资大师巴菲特,通过购买优秀的公司,成为了全球最富有的人之一。

一直到2007年,我的39年投资生涯似乎都是在一个长期向上的市场。但是2007到2009年的经历告诉我并非如此。在长周期中,会有一些重要的中短周期,对于这种周期你不应该忽视。如果我们看2007到2009年的市场,经济周期非常类似下面这张图:

![]()

再提到关于短期经济周期的问题前,我先把长期经济增长影响的因素讲完。我说过一个重要的影响因素就是工作时长。这个指标对应的,就是人口增长。如果人口持续增长,产出增长,对应到GDP增长。

人口增长短期变化不会很大,生育率不会在短期出现变化,但是会在长期变化,从而影响长期未来的经济增长。

另一个影响因素是工作效率。工作效率的提升,结合人口增长,能带来经济更快的增长。相反,如果人口增长但工作效率放缓,那么经济增长就不会那么快。和人口增长一样,工作效率的变化也是缓慢的。

工作效率第一次的飞跃发生在1760到1830年的工业革命,蒸汽机的发明大幅提供了人工产出。工作方式也从小作坊模式转向了大型工厂。第二次工作效率的飞跃是在19世纪末到20世纪初,电力的广泛应用以及交通工具的改善。第三次工作效率的飞跃发生在20世纪下半阶段,电脑的出现大幅提高了自动化能力。当然,第四次浪潮就是现在的信息时代。

那么又有什么因素影响工作时长和效率呢?我认为一部分重要的因素有以下几个:

人口结构的变化。比如过去20年中国的城镇化,农村人口结构变少,城市人口结构变多。比如拉美人口向美国的移民。

就业市场的质量。比如劳动参与度,合同工和临时工的比例,失业率等。

工作意愿。比如通过工作能获得较大的利润,大家工作动力就很强。其实并非所有国家,工作意愿都是很强的。在一些社会主义国家或者高福利国家,工作获得的利润和不工作差别不大,工作动力就不足。

教育水平。比如美国教育水平的恶化,将导致未来工人的收入出现下滑。

科技力。科技创新带来了旧行业的毁灭,新行业的诞生。新科技也能代替人力。

自动化水平。这是一个特别有意思的因素,一方面自动化会代替人工,提高效率;另一方面也会导致就业率的下滑。

全球化水平。全球化带来了分工的优化,从国家层面出发,提高整体的效率分工。比如中国在过去30年成为了世界工厂,但是背后也带来了美国就业岗位的丢失。

我们看到美国经济的发展,是在二战之后。在二战之后,由于美国并没有在战争中有过多的人口伤亡,以及本土并没有受到战争的摧残。美国的人口和生产力在二战之后都是领先全球的,也推动了之后美国经济的加速发展。

当然过去几年也有越来越人认为,全球经济将进入一种周期性的增长停滞(Stagnation)。人口和生产效率的增长,都开始出现长期的放缓趋势。全球化也导致了美国人口中,那些受教育程度低,技术能力低的人受损。很显然,这个现象对于2016年美国总统大选产生了极大影响。

我们再来看看短期的经济波动。如果长期经济保持稳定的增长率,那么是不是每一年GDP的增速都会一样呢?显然不是。短期经济的波动很大程度和人有关。人们工作的意愿并非是固定的。有时候工作意愿强烈,有时候工作意愿低迷。比如2008年次贷危机造成的恐慌情绪,导致了经济情绪的低迷。同样的道理,如果一个人的收入是稳定的,那么他的消费是否也是稳定的呢?也并非如此。我们发现消费的波动主要和“边际财富感”相关。你多赚一块钱的比例,决定了你的支出。这种边际财富是波动的,也会导致消费的波动。

我们还会看到“财富效应”对消费的带动。虽然资产价格上升后,拥有资产的人不会卖掉房子来消费,但这种财富的心理感觉,会触动他们短期增加消费。

我如何看待经济预测?回答这个问题前,我想阐述我是如何看待成功的投资。在投资中要做到市场平均水平很容易。那么市场平均水平就不是一个很成功的投资。成功的投资者要比平均水平做得更好,也就是一个相对收益的概念,要超出市场平均水平。既然如此,正确不是最重要的,重要的是你要比大多数人更加正确。成功不会来自正确的预测,而是超越别人的预测。

大部分经济学家的预测是基于长期趋势和现实情况的线性外推。因为经济波动不会很大,这种线性外推基本上也不会大错。但是这种线性外推的观点,基本上已经包含在股价中了,不会带来超额收益。

诺贝尔经济学奖得主费里德曼曾经说过:这些人用同样的数据,阅读同样的资料,然后花时间去猜测其他人会说什么。他们的预测会拥有大概率正确,但几乎从来没有什么用。

真正有价值的预测,是非线性外推的正确观点。但是这里有一个问题,大部分非常规的判断,基本上都是错误的。如果一个投资人要通过非常规预测来做投资,他大概率连平均水平都做不到。

总结而言,关于经济学的预测,并非鼓舞人心。有两类预测的人,第一类什么都不知道;第二类并不知道自己什么都不知道。

长按识别二维码关注公众号:点拾投资