富力地产的资金生死劫

资本游戏像踩单车,玩不转的单车,链条总有缺油的那一天。

樊睿昕/ 文

李惠聪、林志愿 / 编辑

在每一轮宏观调控的冲击中,广州富力地产股份有限公司(股票代码:HK2777)(以下简称为:富力地产)都能首当其冲成为受害者。

自2016年底发行公司债收紧至今,房企靠公司债融资难度明显增大,指标异常的公司发债多被叫停。

2018年8月31日,上交所公告显示,富力地产60亿元公司债项目状态由“中止”转为“终止”,富力又“中招”了。

这是富力地产2018年以来第三度遭遇发债受阻——此前2月份,鉴于市场波动较大,富力地产取消发行10亿元中期票据;5月23日,又取消了10亿元超短融发行计划。

一时间,富力地产后手不接了。

01

危机是怎样酿成的?

富力地产靠发债度日由来已久。2008-2010年,房地产行业陷入低谷,富力地产销售随之遭遇重创,短期债务资金缺口一度高达131亿元,而当时的富力地产全年营业额只有150亿元左右。

一度快扛不住的富力地产,最后在政府救市下大量发行公司债勉强才挺过了低谷,但侥幸度过危机的富力依旧没汲取教训,不在产品和经营上好好下功夫,一味沉迷于资本游戏,这为如今的危机埋下了伏笔。

2010-2015年期间,“国十一条”,到“新国八条”,再到“国五条”......即使是在不断加码的房地产调控政策影响下,行业内仍有众多房企纷纷迈进千亿俱乐部。而富力地产——这家曾经H股市值最高的企业、第一家被选入H股指数的内地房地产公司——期内销售额几乎停滞不前,直到2013年才突破400亿元。

2014年,楼市销售热点集中在一、二线主流城市,于是重仓三四线城市的富力地产再度受到市场打击。将销售目标从700亿元下调至600亿元后,最终也只勉强完成了544亿元的销售业绩。

2015年后,激进的富力地产开始因为资金链问题广受诟病,危机渐显。一方面,为了保持企业品牌效应,富力地产不得不继续高额举债扩张;另一方面,销售业绩下滑、库存加剧的问题又进一步使得财务状况恶化,回归A股平抑债务的期望变得遥遥无期。

为解资金饥渴,富力地产不断大规模发债自救。2016年,二三线楼市回暖和宽松融资环境让富力地产喘了一口气。据公开资料显示,2016年前三季度,富力地产就在沪深交易所发行490亿元的公司债,成了不折不扣的“发债王”。

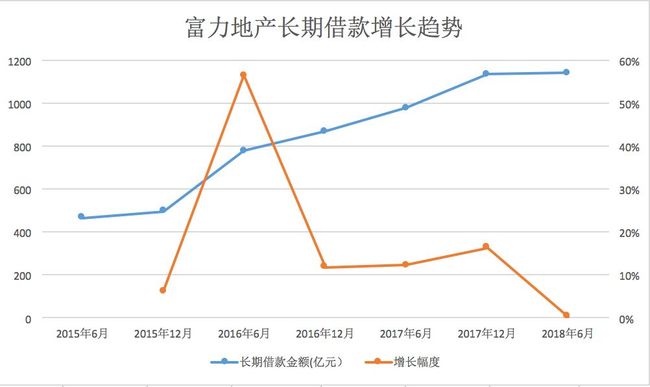

△2018年上半年,富力地产长期借款只增长了1%

资本游戏像踩单车,玩不转的单车,链条总有缺油的那一天,富力举债发展这条路从2017年开始,似乎越来越走不通了。

2018年,房企融资环境进一步收紧,富力地产的日子也越来越不好过。截至目前,这家高度依赖发债融资的房地产企业年内已连续发行了六期超短期融资券,发行金额共计51.7亿元人民币,平均利率5.81%。但是富力地产年初拿到的两年内有效超短期融资券获批注册金额为人民币80亿元,所剩额度已经不多。

在银行贷款授信额度也十分有限的情况下,去年刚刚买下77家万达酒店的富力地产陷入空前的资金困境。

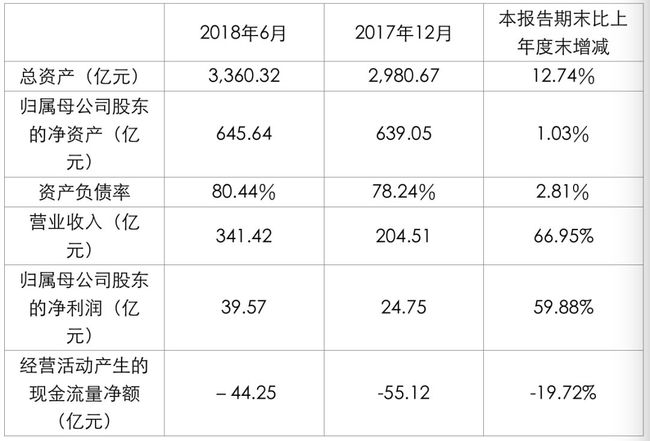

再从资金链角度看,富力地产的情况更加不容乐观。据公司2018年中报显示,受融资环境影响,富力地产的货币资金总量为358.6亿元,(其中约47%的款项是受限制的货币资金,支付能力大打折扣),货币资金占比仅维持在10%的危险水平,资不抵债的发生几率很大。

富力地产债务水平之高是众所周知的。据富力地产各年财报显示,2014-2016年,富力地产的总负债分别为1196亿元、1345亿元、1795亿元,2017年更创纪录达到2332亿元。2018年中报显示,富力地产的负债规模已到2703亿新高,扣除预收款后资产负债率高达70%,远超发行公司债所要求的65%。

与飞速发展的负债规模形成鲜明对比的是其慢吞吞的业绩增长。在2018年初业绩会上,富力地产宣布预期全年销售目标不低于1300亿元。令人惊异的是,这个销售目标比2014年的544亿元仅多出756亿元,而总负债却已足足增长了1136亿元。

然而2018年已经过半,富力地产的经营状况并未见起色。2018年中报显示,富力地产的经营活动现金流只有负44.25亿元;速动比率只有0.48,远远小于最低基准值1(2017年末的速动比率也只有0.57)。存货滞留严重的富力地产,资金流动性实在堪忧。

2018年还剩下四个月,但成败似乎已有定数。截至8月底,富力地产累计销售766.8亿元,只完成了销售目标的59%。从上半年的经营情况来看,富力地产销售营业额超10亿元的12个城市,均来自调控不断加码的二、三、四线城市,销售前景可谓暗淡。这样看来,1300亿的小目标可能也悬了。

02

信用卡奴饮鸩止渴

负债大规模增长、业绩进展缓慢带来最大的问题,是富力地产的现金流入只能靠发债而非经营,日益高企融资成本让富力地产不堪重负。这种对外部融资的高度依赖,让富力地产的公司发展背负了巨大的成本负担。2018年中报显示,高达43.77亿的利息支出已经比40.80亿的净利润还要多。

“借新还旧”的扩张模式,让借钱越来越难,富力地产已经成了活脱脱的信用卡奴。正如不久前李思廉本人所讲,“已经预测到钱会越来越贵”。黑云压城,山雨欲来,富力地产的资金链命悬一线,危机呼之即出。

与数年前不同,如今资金链承压严重的富力地产融到的钱基本只用于偿债付息,再扩张显得捉襟见肘。从2018年中报上看,受资金掣肘的富力地产拿地速度明显变慢,2018年上半年土地储备面积对比2017年末只增加了1%,而在2017年上半年这一数字曾高达324%。为维持发展态势,富力地产只能选择投资合营企业——2018上半年合营企业投资的比2017年末增加了39%,但是这种扩展方式势必会影响到项目未来的运营和收入,并不是非常划算的买卖。

如此看来,资本市场对富力地产偿债能力的隐忧,才是其发债屡屡受阻背后的真实原因。近年来,从媒体到机构一直在苦口婆心劝说富力地产要警惕债务风险。申万研究曾在2016年1月发布研究报告称,考虑到富力地产负债规模的增长有可能导致利息费用支出超过预期,因此将2017/2018年每股净利预下调。此外,申万研究还担忧公司将对流动性收紧和销售放缓更为敏感,并维持目标净资产值折价为50%。

然而富力地产对此充耳不闻,依然认为自己的资本之路可以走通,并开始探索多样化的融资渠道方式,而万达酒店收购正在此时上演。

03

77家万达酒店背后的融资梦

富力地产最看重酒店业务,一直以全球最大豪华酒店资产拥有人自居,旗下拥有88间运营中酒店和29间在建及规划中酒店。但财报数据显示,酒店业务一直处于亏损状态,从2013年到2017年富力地产酒店亏损金额分别为2.49亿元、1.4亿元、1.67亿元、1.83亿元、1.46亿元。2018年上半年,富力地产酒店业务亏损额为0.89亿元。

亿翰智库资料显示,2011-2016年,富力酒店业务营业额占投资物业营业额的比重均在55%以上,酒店均为自持。富力的酒店业务在这6年间一直处于亏损状态,沉淀较多资金,并无法盈利回款,以致富力的规模扩张被酒店业务所拖累。

尽管如此,富力地产在去年年中又大笔收购了万达旗下77家酒店,但这笔收购恐怕是醉翁之意不在酒,而在乎融资之间。中房商学院研究员邓明政此前曾向媒体表示:“虽然酒店业务短期不容易盈利,但是低价买入后马上就可以抵押套现,所以这个买卖是合适的。”

传闻在7月19日的万达融创富力签约仪式发布会上,曾上演了蹊跷的一幕:活动背景板上的富力地产字样先是被撤掉,后来又被加上,甚至会议室还传出摔玻璃杯的声音,会议一再推迟。坊间推测,这可能是富力当场“砍价”。确实,富力地产仅仅以199.06亿元的价格就收购万达77家酒店,相对融创的价格几乎打了六折。各界对这笔买卖褒贬不一,然而对于富力地产来说,非常划算。

近年来,酒店融资逐渐进入主流,酒店业资产证券化方兴未艾。所谓资产证券化,是银行向借款人发放贷款,再将这部分贷款转化为资产支持证券出售给投资者。在这种模式下,银行不承担贷款的信用风险,而是由投资者承担,银行负责贷款的评审和贷后管理,这样就能将银行的信贷管理能力和市场的风险承担充分结合起来,提高融资的效率。

在这个角度上来说,万达77家酒店实在是一笔非常划算的买卖了。与富力之前的酒店经营状况相比,万达的77家酒店成绩确实好了很多。根据早前融创公告,其自万达收购的76家酒店2015年利润5.51亿元,2016年利润8.74亿元,平均而言每家利润两年分别为822万元和1181万元。

富力地产董事长李思廉曾在公司2017年中期业绩会上表示,这77家酒店收购后“其中的54间酒店还是归万达管理的,是出于长远合作的考虑。”这批优质的酒店资产,加上万达的品牌效应,自然可以为相关融资加分不少。

只是多年后,富力地产对商务地产的偏爱和激进,少了一些理想情怀,多了一些务实无奈。酒店融资是否能救富力地产于水火之中,还是个未知数。如果是条必胜之路,又怎会被如烫手山芋一般,一再被转手?

富力地产的烦恼不仅有“内忧”还有外患。马来西亚公主湾项目的销售更是富力地产多年来的一块心病,富力海外市场的扩张亦出师不利。

04

富力公主湾沉沙折戟

2013年12月,激情万丈的富力地产首次进军海外,投资85亿元巨资在马来西亚新山拿下350万平米土地。项目拿地代价为每平米2000多元人民币,售价预计为18000元/平米。据介绍,富力公主湾定位为住宅、酒店、写字楼、国际时尚商业街、空中会所、1.8公里滨海长堤等六大业态的大型滨海社区,将规划打造成为新马两地的综合体建筑。

直到潮水退去,裸泳者显现了出来,这个本该在2018年12月竣工的海外文旅项目,原本是被富力地产寄予厚望成为业绩增长生力军,如今却是一片萧瑟景象。

表面上看,是2014年“马航事件”让行情急转直下,富力公主湾自此销售遇冷。实际上,与碧桂园森林城市等其他几个马来西亚项目相比,富力公主湾的销售策略实在有很大瑕疵。

△冷清的富力公主湾售楼处

据当地人介绍,富力公主湾位于伊斯干达特区的城区,紧邻新山和新加坡之间的第一关口:“每天有大约30万人从新山进入新加坡做工,大约有10万辆车从新山进入新加坡。早晚高峰,1公里的路堵车2、3个小时是常事。所以,不管是空气质量还是噪音都非常糟糕,马来西亚本地人大多宁可住得远一点,或者干脆从第二关口过关。”

再从投资角度来看,富力公主湾也不具优势。据了解,该项目销售均价与国内不少城市的价格持平。但购房却仅有两种付款方式:一次性付款和四年分期付款。以一套127平方米的户型为例,总价在200万元左右,按照四年分期计算,首付5%,一个月内再付5%。之后的第一年,需要每半年付15%的房款,剩下的三年中,每半年付10%的房款。这就意味着,购房人除了在一个月内要付清20万的首付,第二年还要付60万的房款,后三年每年则要支付40万的房款。

新山当地人对区域地段并不接受,中国国内购买人群置业门槛又奇高,共同导致了富力公主湾销售一直不畅。对比该项目350万平米的总建筑面积,截至2018年6月的累积销售面积只有42万平米,去化不足10%。而项目销售均价也从18000元/平方米降到15700元/平方米,回收资金尚未能弥补当初的地价。

富力地产,这家曾经的华南五虎之首,已陷入资本的游戏不能自拔,犹如一名在赌场里挪不动脚步的赌徒,收不住手。对比张力早年痴迷于产品打造和运营的兴旺景象,现在的富力地产似乎已经不再做任何努力,也不抱任何希望了。

早在2012年,新华网就痛陈快速扩张的富力地产近年来在北京、上海、广州、成都、海南各地等地接连曝出产品质量丑闻。如今,为了对冲债务危机,富力地产又在财报中公然提出要加快周转和工程速度,这样的公司或许还可以维持,但这样公司盖出的房屋,又有谁敢去住呢?

![]()

微信名:地产杂志

微信ID:dichanzazhi

《地产》杂志,中国房地产首席专业期刊。《地产》杂志官方微信,权威业内新闻发布平台,名家供稿、大行视点、引领趋势。给你独一无二的阅读体验。不一样的房地产新闻,尽在《地产》官微。

想了解更多?

赶紧扫码关注我们

地产杂志新媒体爆料请加微信↓↓↓↓

地产杂志新媒体爆料请加微信↓↓↓↓

lihuicong2005;linzhiyuan358234;frx915731227