税期央行加力投放助平稳跨月,张弛有度精准拿捏流动性火候

路透中文新闻部 吴芳

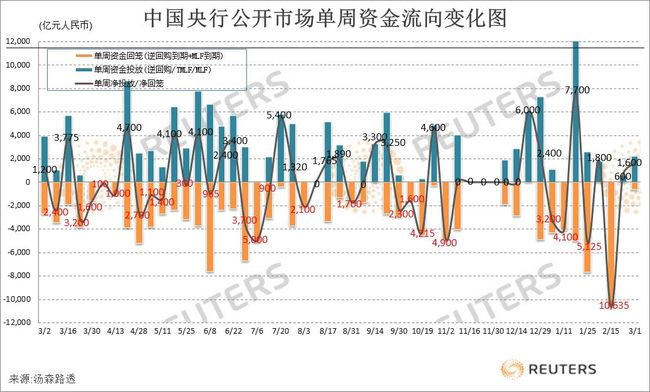

受因春节因素后移的税期扰动,中国银行间市场资金面本周一度收敛,央行灵活操作前三日连续投放驰援,本周累计投放规模扩大至1,600亿元,彰显稳健基调下保障流动性合理充裕的态度。分析人士表示,随着资金逐步转松,回购利率亦高位回落,短期料流动性基本无恙。

他们指出,本次税期央行投放态度略显谨慎,但更多信号尚待观察,而央行最新货币政策报告强调逆周期调节和结构调整,考虑到经济下行压力不容小觑,且两会(政协和人大)召开在即,预计短期着力疏通政策传导机制同时维稳当先,货币宽松无疑但投放将有度。

“春节后,资金面虽略有起伏,但整体波澜不惊,平稳跨过月末,”财通基金固定收益分析师郑良海认为,节后资金充裕,是因节前两次降准,再加上TMLF(定向中期借贷便利),公开市场操作等累计投放规模较大;所以春节过后,央行公开市场操作规模和频率均有所降低。

央行周五公告称,目前银行体系流动性总量处于较高水平,今日不开展逆回购操作。央行周四曾公告称,考虑到月末财政支出力度较大,银行体系流动性总量处于较高水平,当日不开展逆回购操作。据此计算,本周累计进行2,200亿元逆回购操作。

其中周二在没有到期的情况下,央行表示,由于春节假期导致税期后移,目前税收影响仍在延续,为维护银行体系流动性合理充裕,当日开展1,200亿元逆回购,单周净投放规模放大至1,600亿元。上周当周公开市场全口径净投放600亿元,不包括上周四发放的719亿抵押补充贷款(PSL)。

不过亦有机构分析师表示不同观点。中航信托宏观策略分析师刘长江认为,本次税期央行流动性投放态度有微妙变化,整体投放并没有此前那么态度积极,但是目前信号还不算明显,仍待继续观察。

他指出,此前政府出于对今年经济大幅下滑的担心,1月份降准两次,地方债也提前发行。 但是1月份的金融信贷数据向好,PMI虽然走低但是需求有所好转,政府现在不像以前那么担心了,所以货币操作节奏也缓下来了。

“以前都是在缴税之前,提前都把钱放出来了,未来资金还是保持宽松,但没以前那么宽了。”他表示。

中国央行金融稳定局局长王景武表示,在宏观大局中把握好稳健的货币政策,高度重视逆周期调节,决不搞“大水漫灌”,并密切关注和动态评估市场流动性及影响因素,警惕市场主体形成“流动性幻觉”和单边预期。

针对中国央行上周四晚间发布的去年第四季度货币政策执行报告,分析人士指出,报告去掉了关于货币政策“中性”和“把好货币供给总闸门”的表述,明确提出“引导货币市场利率中枢下行”,更加强调逆周期调节和结构性货币政策缓解小微、民营企业融资问题,在经济下行压力背景下,货币政策明确边际宽松信号。

跨月后银行间市场周五资金全面宽松,回购利率普降,其中隔夜加权利率大跌逾40个基点(bp)。月初资金需求端影响因素有限,预计短期内流动性维持稳中偏松局面。

**合理充裕态度明确**

虽然宏观经济下行压力致货币政策整体大方向难以调整,但是随着近期高层反复强调防止“大水漫灌”,并警惕防范金融风险等因素,虽不致于令政策整体发生明显转变,但不排除短期合理的预调微调可能正在路途,仍待更多经济数据和政策信号佐证。

郑良海认为,央行四季度货币政策执行报告表明2019年实行稳健的货币政策的立场,确定“稳中求进”的总基调,不提“中性”和“闸门”,维持流动性合理充裕的态度明确,因数据折射经济下行压力较大,迫使逆周期调整的货币政策维持宽松。

中国经济下行压力不减,金融业风险防控成为决策层关注焦点。从总理李克强在国务院常务会议上前所未有地亲自解读1月金融数据,到国家主席习近平在政治局会议上明确“在稳增长基础上防风险”,其重视程度可见一斑。

自开年以来稳增长全面发力,1月央行大力度增加了中长期流动性供应,不过,这些资金一时难以渗透到实体经济;而1月社融增量和新增贷款双双创下历史新高,也令各方质疑货币政策“大水漫灌”,资金空转隐忧显现。

对于资金空转隐忧,郑良海指出,当前资金空转的现象更多集中在信贷市场,进入两会货币政策大趋势仍是宽松,3月企业开工季与两会时间,预计央行会根据市场波动情况,保证流动性供给,叠加财政支出加大,资金面预计无忧。

中国2月官方制造业和非制造业PMI双双回落,其中制造业PMI因春节淡季因素降至三年低位,非制造业PMI环比下降0.4个百分点至54.3。总体来看,工业生产仍偏弱,经济仍处下行态势,不过,国内需求出现边际转好迹象、企业信心有所恢复,企稳因素开始增加。

刘长江指出,尽管目前货币市场利率不像以前压那么低了,但是对央行态度还难下定论,更明显的变化可能还要再等等,央行可能也在逐步观察。“马上两会了,而且未来实体经济需求也要再看看。”

中国全国政协和人大会议将分别于3月3日和3月5日开幕。

自2016年春节前起,中国央行公开市场操作频率加密至每个工作日均可进行。在原有七天、14天和28天逆回购期限的基础上,2017年10月末央行首次开展63天期逆回购,该工具操作期限品种增至四种。

除SLO(短期流动性调节工具)、常备借贷便利(SLF)外,中国央行在2014年三季度还创设并开展了中期借贷便利(MLF)操作,操作对象包括国有商业银行、股份制商业银行、较大规模的城市商业银行和农村商业银行等。

而2018年12月在美联储(FED)年内第四次升息前夕,中国央行意外宣布创设TMLF(定向中期借贷便利),该工具所涉资金可使用三年,操作利率比MLF利率优惠15个基点,目前为3.15%。TMLF在2019年1月23日现身,首次操作规模2,575亿元,期限一年,到期可续做两次。

此外,2014年4月央行创设抵押补充贷款(PSL),并在2015年10月将PSL对象在此前国开行基础上,新增农发行和进出口银行,主要用于支持三家政策性银行发放棚改贷款等。(完)