只是一场游戏——债王索罗斯7月投资展望

债王索罗斯每个月要对着负利率喊一次风险,每次换一个新名词。小雅跟着他学习了芝诺悖论、千禧一代与50、60时代的文化冲突、法国俚语“祝你胃口好”,等等。这次,他又带着我们玩了一把大富翁游戏。

这位老兄提醒所有游戏参与者:“现在大家要担心的是投资的钱是否可以拿回来,而不是报酬有多少。我们这个如大富翁般的经济需要信用创造,如果一直维持在低点,那么未来的输家人数只会不断攀升。”

格罗斯曾在所有人之前明确预判了2008年的次贷危机。尽管之后因为投资失利,格罗斯被迫转战到骏利资产管理集团,市场影响力大不如前,但其眼光和经验仍然值得市场借鉴。

老规矩,小雅先自恋地附上一段自己理解的简化版,希望能方便观者阅读。

小雅理解的简化版

你玩过大富翁游戏吗?

在一块大地图上,

参与游戏的人每人掷一次骰子,

根据骰子数字大小,

决定骰子停在地图上的具体坐标;

每个坐标上有不同“指令”。

如果别人的骰子停落在你家,

必须支付买房费或租金给你。

同样,你的骰子停在别人家,

你就得付钱买房或者支付租金。

当然,最好地图上全是自己的房子。

你坐着收钱就好。

但这显然不可能。

因为你总得留点钱,

为落在别人家作备用。

这会限制你买房子的速度。

一旦你买房速度慢了,

别人买的房子更多,

你落在别人家的概率更高,

需要付的租金就越多。

于是,每个人都用尽可能多的钱买房。

一旦,留着备用的钱不够用了,

这个玩家就面临淘汰。

好了,

用大富翁游戏来理解经济运行吧,

每个人都是游戏的参与者。

银行先给有信用的玩家贷款,

让玩家有机会参与经济游戏。

为了让更多人参与游戏,

很多国家实施零利率或负利率,

鼓励玩家贷款买房、收租金,

于是,在全球经济地图上,

到处都是房子。

所有玩家都担心自己买房子的速度慢了,

会被其他玩家收取房费,

所以,大家都玩命买房子,

忘记可能出局的风险。

恩,你以为是来赚钱的,

现在,不亏钱出场已是很好了。

如果美联储的官员与总统们可以对大富翁这个游戏有多一点了解,不要那么执着在过时的经济模型,如泰勒理论与菲利浦曲线,那么我们的经济与前景可能会好一点。

我的意思不是说大富翁可以点出当前经济停滞的所有问题。从英国脱欧与民粹浪潮掘起,明显可以看出,逆全球化(减少贸易、移民与经济成长)可能会产生一些问题。

同样地,我在2009年提出的《新常态》论点中的结构性因素,也扮演举足轻重的角色:人口老化、负债过高、科技进步,包括威胁到就业的机器人化趋势,都是导致美国实质GDP最高只有2%、而不是十年前的 4-5%的主要原因。

不过,这些因素可以用大富翁纸上的房地产来做代表。在大富翁里面,资本主义玩家绕一圈,到处买房地产,付房租,每次经过“起点”,就可以得到200块。而这200块(在经济体系中代表“信贷”),对于我们这个以金融为基础的经济的体质,扮演重要角色。

若没有新信贷的挹注,经济成长会倒退,玩家陷入“破产”的可能性大增。

让我们从头开始玩起。一开始,银行会发钱给大家,每个玩家轮流掷骰子。这个银行,并不是央行,而是私人银行体系,发给每个玩家1500块。

这个游戏的目的在以低价买进好的地产,然后盖房子与旅馆。不过,玩家必须手边要有现金,以免骰子落在别人的房地产时要付房租。

在某个时点,如果用盖房子与旅馆来代表经济发展过程的话,可是会慢下来的。因为你不可能一直买房子,还要留点钱付别人房租。你需要现金或“信贷”,因为原先那 1500块已经拿去买房子所剩无几了。

某个程度而言,基本上所有玩家是可以持续成长,但是速度会变慢----经济会走缓,因为各个玩家势均力敌,但还是有成长空间,因为每次经过“起点”,就可以得到200块。

不过,这里有个问题。在大富翁里面,这200块的信用创造是不会改变的。永远都是200块。如果游戏规则或是体系可以允许加码到400或1000块之类的,那么玩家就可以继续盖房子,经济也会持续成长,没有现金不够或手头紧的疑虑。

但是游戏规则并没有这个弹性,每次经过“起点”就固定可以得到200块,那么到了某个时点,投资眼光“不佳”或没有保留足够现金的玩家就会陷入危机,接着有人开始破产。

玩大富翁时,一开始大家兴致勃勃,靠着起始的1500块以及经过起点就可以有200块,有助于资产累积与经济成长,后来则是几家欢乐几家愁,残酷的激烈竞争下,许多玩家面临淘汰。

好,那这跟今天以金融为基础的经济有何关联?美国美联储不是印了4万亿美元的钱,日本央行与欧洲央行不是也跟进了吗?他们不是超出200元很多,足以让游戏继续玩下去吗?

并非如此。因为在当前的经济,央行只是“公益基金”,不是银行,他们手中握有很多钱,但只有当私人部门---经济中的真正银行,决定要拿出来用且扩张“信用”。要是银行不愿意放款,不管理由是基于放款风险或是公司与个人不愿意借钱,这样的话信用成长就不会增加。

目前,整个体系维持只给每人每一轮200块,但这样不足以让实质GDP(国内生产总值)以同样速度成长,也无法避免有些公司、家户走上破产的命运。

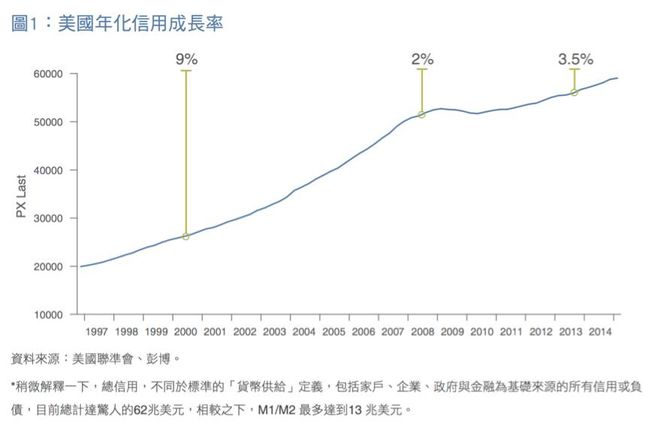

这是目前的状况,也是过去这几年来的现象。如图1所示,在本世纪初,信用成长的年平均达到9%,但如今在多数的季度连4%的年化成长率都没有。

为何不够呢?理由比比皆是,或从美国与其他国家的年化GDP数字便可以看出。一个高度杠杆的经济体系必须仰赖信用创造来达到稳健与长命百岁,但现在的成长状况并不理想。

没错,前面提到的结构性因素是一部分原因。但,信用是这个体系的润滑油、搅动饮料的吸管,当私人银行体系(不是央行) 无法创造足够的信用成长时,实质的经济成长会停滞,甚至开倒车。

很多读者知道这个方程式M V = PT,以大白话来说,就是货币供给X货币流通速度=PT或国内生产总值(恕以简略方式带过)。

换句话说,货币供给或是“信用”成长并非是决定GDP的唯一因素,货币或信用的流通速度也很重要。这跟杂货店的生意很像。存货的周转对获利很重要,而在这里,信用的周转对GDP以及GDP成长率很重要。

长话短说,信用的周转速度会被越来越低的利率所强化。因此,雷曼兄弟事件后的过去这5-6年来,由于私人银行体系无法缔造足够的信用成长,越来越低的利率反而增加了速度,进而带动GDP,尽管很疲弱。

然而,由于全球10万亿美元的国债利率为零或是负值,周转速度对GDP的贡献即将结束,甚至创造出负成长,如这几年我一直强调的。以信用为基础的金融体系正四射扩散,高风险资产亦反映这个现实,即使多数的玩家(包括央行)根本不知道这场游戏要怎么玩。

试问,耶伦主席什么会影响信用的速度或甚至体系中有多少信用,她支吾的答案应该无法令人满意。这些人不认为大富翁是当今金融体系的运作模型,他们相信的是泰勒与菲利浦的理论,甚至警告当达到“完全就业”时会有通货膨胀的问题。他们崇拜的是假的偶像。

说实在的,当前体系的财政面已经不复存在。我们还没作古,但凯恩斯早已离开。在各国政府愿意花钱支出、激发私人部门缺乏的动物本能之前,这个大富翁游戏与贫瘠的信用成长只会逐渐萎缩,成为未来通缩的武器。

不过,投资人也不要妄想很快会见到赤字性支出。以我之见,这代表最好的状况是,高风险资产价格(股票、高收益债、私募股权、不动产)是有最高限度的,而最糟的状况则是,年底会出现负面讯号,迫使投资人放弃未来报酬率可以达到历史水准的幻想。

现在,各位要担心的是投资的钱是否可以拿回来,而不是报酬有多少。我们这个如大富翁般的经济需要信用创造,如果一直维持在低点,那么未来的输家人数只会不断攀升。

-William H. Gross