01

之前在《生活的财务管理》那篇文章只提到了两大报表,今天怎么说是三大表呢?

事情是这样的。

在早期的会计核算和财务管理中,的确只有两大基本报表。后来由于国内经济发展与世界的接轨,带来了与之相适应的财务会计改革,现金管理的重要性凸显,现金流量表就被提上日程。

会计核算有一个原则,叫做“权责发生制”。就是对于实际上未收到现金的收入或未支付现金的费用,可以提前或推后确认在报表里。这样就造成了企业的利润表上的净利润数,与企业实际上可用的账面现金数,相差甚远。

有的公司表上利润很多,实际上现金流很差,实际的支付能力和对债务的保障能力都很弱。有些别有用心的企业,将利润表人为粉饰,故意夸大或缩小利润,给政府部门或公众提供虚假的财务信息,影响报表接受者对于公司真实经营情况的判断。

因此,为规范企业的经营,真实反映企业的经营情况,企业被要求提供第三张报表- 现金流量表。与利润表相互对照,用来分析企业的现金流构成,企业创造现金能力的大小,以及企业对现金的使用情况。

我们先看下现金流量表长什么样。

通俗地说,现金流量表,就是企业的资金流水的一个再分类。是企业在一定时期内,企业通过经营,投资和筹资三项活动,合计净增加或减少了多少现金。

本期现金余额=上期现金余额+本期净增(减)额

(注:这里的现金是指企业的手头现金+银行存款+其他现金等价物)

现金流量表,就是看现金流。这最能体现企业创造和使用现金的能力。

现金流好,偿债更有保障。利润的含金量高。资产与成本投入的产出质量好。

但是资金使用效率也是个问题。是否有过量的闲置资金,现金的来源是否都是借来的钱,或投资者投入的,这些都可以通过现金流量表看出来。

02

对于个人和家庭而言,这个现金流量表,就相当于我们的银行账单。只是要把它分个类,看看在某一期间内:

* 自己的主营业务(工资)带来的现金流入是多少,为了维持获得这份收入所必须的支出是多少;

* 自己的主营以外的活动中,投资活动带来的收益是多少,相应的支出是多少。比如卖股票或房产收到的本金和收益等。

* 筹资活动,主要就是贷款的筹集,归还,利息支付等。比如贷款买房,还贷款和利息等。

这样分类的好处是,你会对自己在一定期间内,主要的收入来源和主要的支出去向在哪些方面,有一个清晰的了解。

根据收入支出的构成情况,可以看出自己的现金流主要是来自工资收入,投资所得,还是以借债维持。支出的项目里是花在日常的费用是多,还是主要用于投资或还贷。是应该在开源部分多做努力,还是在节流部分做好管控。从而找到对自己的行为活动作出调整的部分。

我曾经有过连续几年的财务记录经历,主要就是现金流量的。

通过跟踪分析数据,我发现了自己每个月大概的生活支出,重点在哪几个方面。也知道了收入里面,除了工资以外的其他收入比例大概是多少。后来发现房贷利息的金额比较大,我就换了一家贷款银行,把利息费用降了下来。然后通过筹划,提前将房贷还完。

我相信大多数人都有这个感觉。就是不知道自己每个月买什么了,反正一到月底,钱都不见了,花到哪里也不知道。这也是我当初记账的起因。

有记录有数据,就好跟进和分析。容易发现问题,找到原因,从而改善自己的消费行为,减少不该也不值得的花销,尽量把钱花在刀刃上。同时努力扩大自己创造收入的渠道,最终实现生活中现金流量表的良性循环。

你的现金净流量每月都是正数,现金余额每月在增加,那你的财务状况也是稳定的。俗话说,家有余粮,心中有底啊。

在这个“现金为王”的时代,兜里有钱,就什么都不怕。

03

对财务第三大报表-现金流量表有了大概的了解之后,我们再来看一下其他两大报表。如何利用表上的数据,通过分析来加强自己的财务管理,改善自己的财务状况。

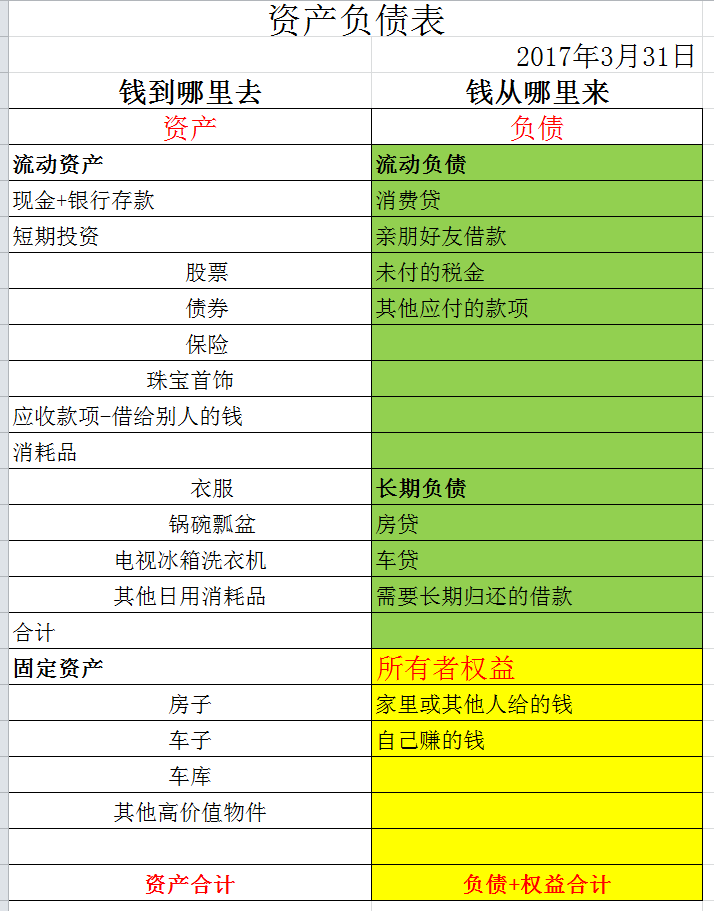

先看资产负债表。

资产负债表是指在一个时点上,个人和家庭的财务状况。那么首先,我们先从大的方向是看一下财务状况如何来确定。

何谓财务状况?

就是截止到某一个时间点为止,现有的资产、负债和权益大概多少,如何构成。然后用资产减去负债,看看自己实际的权益大概是多少。

自己的权益=资产-负债

如果余额是正数,而且还挺大,按说明财务状况还是稳健的。不用太担心负债的偿还问题。但余额如果很小,或者是负数,那就是快要资不抵债了。随时随地都有出状况的风险,一旦收入断流,那么个人或家庭就可能破产了。

常用的财务指标

(1))资产负债率,负债和权益比例

资产负债率=负债/资产,即负债占资产的比例。

在企业来说,一般这个这个数要在50%以内。也就是说,资产是负债的2倍以上,才是比较健康的。5大于50%的话,就有可能引起债权人的不安,因为他们的贷款和利息很可能得不到全额归还。

资产是负债的两倍,意味着所有资产的50%来自负债,50%来自自有资金。那么即使资产不能全部变现,但有一半变现就可以保证债务人的利益了。这样债权人至少是放心的。而作为个人,自己再贷款的能力也有了保障。

通常个人申请信用卡或短期贷款的话,金融机构也会对你的资产与负债进行评估的。如果你的资产大大多于负债,那么他们给予个人的贷款额度就会大很多。

(2)流动比率/速动比率

相对于资产负债率,流动比率更强调的是流动资产对于流动负债的保障程度。

流动比率=流动资产/流动负债 (大于2 较好)

速动比率=速动资产/流动负债(大于1 较好)

这里的区别在于,企业中流动资产中通常存货占的比例较大,但存货的周转时间长,不容易变现。所以,为了更准确地描述对流动负债的保障程度,用速动资产(即可以迅速变现的资产)除以流动负债,这个比率更能说明企业的短期偿债能力。

04

资产怎样配置更有质量?

对于个人和家庭而言,一般不存在存货之说。但我们的流动资产里有很多不断贬值的东西,虽然可以变现,但价值会越来越少。

比如日常消耗品:衣服鞋子,家用电器,电子设备,汽车等,虽然买的时候价值也可能较高,但如果变现的话,的确也不值多少钱。

真正有价值增值的就是收益性资产,比如黄金,珠宝,股票,债券,外汇,投资性房产或车牌等,这些可能产生未来收益的有形资产;还有书籍,学习类用品,健身等对个人教育和健康类的投资,这些是可能给自己带来潜在收益的无形资产。

如果资产中,收益性资产占有的比例大,那么资产的质量就高。对债务(信用卡,消费贷,房贷)的保障程度就好,财务状况也稳健。

因此,生活中如何配置资产就要用心了。对于个人和家庭,少配置消耗性资产,多配置收益性资产,包括对自己和家庭成员的教育和健康方面的投资。这将会给自己的财务状况带来正面积极的影响。

有人说,教育投资会使个人能力增值,这个很好理解。但健康投资,有什么收益呢?

当然有了。它是看不见的现金流入。有一个健康的身体,精力旺盛,才能更好地做事、学习、赚钱。身体好,少生病,就可以少去医院。少花钱,就是多赚了啊。

现金是不是越多越好?

由于风险偏好的不同,个人和家庭对于现金资产的配置比例和使用情况也不同。

过多的闲置资金是对资源的一种浪费,也是会付出成本的。

现在的银行存款利率低,而贷款的利率和其他理财产品的收益却很高。因此配置合理数量的现金之外,可以按照自己的风险偏好,配置风险等级不同的其他资产。如:保险,基金,债券,股票等证券或投资性房产。让闲置的资金动起来,让钱生钱。

负债比例:到底要不要负债经营?

关于要不要负债经营,在企业肯定是需要的。合理的负债可以帮助企业迅速扩大经营规模,加大市场营销的力度,获得更高的利润。当然,前提是,企业的资本利润率高于贷款利率。通常情况下,资本的利润率会高过贷款利率。如果低于利率,就不能负债经营了。

当然,这个负债率也要合理。过高或过低都不好。不过不同类型的企业会有不同,比如房地产企业的负债率通常较高。

对于个人和家庭而言,借助一定额度的贷款,帮助个人和家庭更快速地取得收益,也是可以的。只要个人和家庭对资金进行投资取得收益的利润率,高于借款利率就好了。

有很多家庭利用借款,去做房地产,股票和债券的投资,用别人的钱生钱,取得了不俗的收益。这叫“借力使力”,是一种杠杆效果。

当然,投资有风险,也不可盲目而为。要不断提高个人和家庭对投资与负债的管理能力,在保证资金的安全性的基础上,再考虑资金的收益性。

05

再看利润表。

利润表比较简单明了。根据报表项目,就可以看出企业的收入结构,利润率,费用成本管理和控制情况。

这张表可以体现以下三个方面问题:

1、靠什么赚钱。主营还是副业

主营业务收入/其他业务收入的比例,可以看出企业的主营产品的赚钱能力。

有些企业收入很高,利润很多。但是主营业务收入却很小,其他业务或营业外收入比较多。这说明企业有点不务正业。可能炒房炒股,短期投资赚点块钱,或者是政府补贴,退税多。但是这些并不能给企业带来持续的盈利能力。

同样的,个人和家庭也一样。如果想靠中彩票,或者赚点外快来让自己发财的话,也是不可能持续的。

如果个人家庭在投资方面可以持续获得比较好的收益,也是有可能的。这说明他们的理财能力够高,可以考虑把投资作为主营业务了。

2、企业的盈利水平如何

利润,毛利率,净利率

毛利=主营收入-主营成本

毛利率=毛利/主营收入,表示一元收入带来的毛利是多少。

净利率=净利润/主营收入,表示一元收入扣除所有成本费用后,能给企业带来多少净利润。

净利润是企业付完债权人的利息和其他所有费用后,归属所有者支配的那部分纯利。分红就只能从净利润里来支付。

那么利润率指标的意义是什么呢?

观察毛利率,可以大致知道企业的盈利能力。毛利高的企业,通常净利率也高,说明企业的主营业务有很高的盈利能力。

净利率是股东们最关心的一个指标。它决定了股东们将从企业获得多少资本投入的报酬,也就是他们的投资利润率。同时,他们会根据净利率的高低,决定要不要继续加大投资力度,还是撤资,转让。

这两个指标,对于个人和家庭的意义是:

如果自己获得的收入与获得该收入所付出的成本之差(毛利),与自己的收入相比,比例(毛利率)不高的话,那就要考虑要不要换个工作了。也就是要“开源”了。

如果可以在家里上班,时间自由安排,但同样拿到和上班族差不多的工资,当然大部分人会选择在家上班。因为同样的收入前提下,在家里付出的成本更低啊,更重要是心情愉快啊!

如果毛利率还可以,但扣除其他费用后,净盈余(净利润)很少或不够费用开支的话,那就要想一想,是不是自己对于花销的管理出现了问题,要考虑“节流”了。

3、成本费用的管控,最能体现企业管理能力和水平

看完收入,再看成本和费用。成本和费用利润率是综合反映企业管理能力的指标。

成本费用利润率=净利润/成本或费用,即付出一元成本或费用,可以净赚多少钱。

花一元钱的成本或费用,可以赚1毛钱和5毛钱,排除毛利水平因素,差距都在管理水平里。

这就像有人一天8小时可以有效做完10件事,而有人则只能做完5件同样的事。差别就是管理能力。

如果同样和你收入成本一样的同事,每月的盈余都比你多,那一定是你对费用的管理出了问题。同样的事情,花了更多的钱。或者花了很多没有必要的钱。

那怎么知道问题出现在哪里呢?

简单的方法,记账。哪怕是流水账。就看自己每月的花销,都在哪里。记录三个月以后,就很清楚自己把钱是怎么花的了。

现实里有这样的现象。有的家庭双职工,收入都不低。但多年以后,他们的财务状况可能不如比他们差的家庭。

有的家庭夫妻双方收入不高,孩子又多,各方面开支,比如上学花销都很大,但多年以后,他们照样有大房子,有存款,家境富裕。

在收入不匹配的情况下,却能把盈余的水平做到相似或更好,那一定是他们在费用的控制上做的很出色。俗称的“会过日子”,就是这个道理。

综上所述,利润表可以让个人和家庭,通过对收入结构和利润率的分析,去思考和改善自己开源的能力;而对成本费用的分析,会让我们学会精打细算,更有效地节流。

开源和节流的问题都解决了,财务状况的改善就指日可待了。