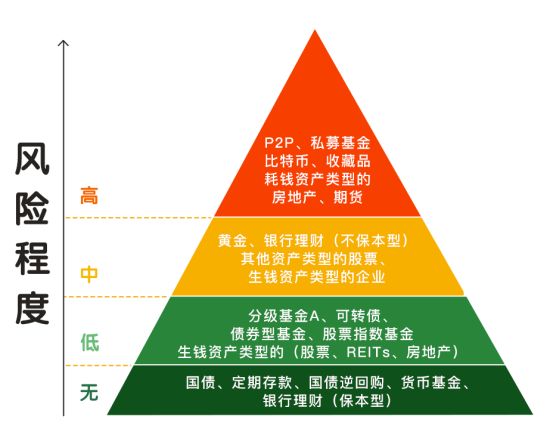

理财金字塔包括了常见的理财工具。

根据风险程度的不同,可以把理财工具分为4类。

第一类,无风险的理财工具。

无风险的理财工具主要有5个,这5个理财工具都能带来持续的现金流。它们就像是小狗钱钱那本书中下金蛋的鹅一样,会持续的下金蛋。这5种理财工具没有风险,但是收益率也比较低。年化收益率一般在3%-5%左右。

虽然这类理财工具收益低,但却是现金管理的好工具。很多人把钱放银行卡存活期。活期年化利率只有0.35%,还不到以上工具的十分之一。即使从消费、取现的便利性考虑,把活期存款买入货币基金也能把收益率提高10倍以上啦。

1、定期存款,这个大家都懂就不说了。

2、银行理财(保本型),是银行卖的保本型理财产品。这个也不多说了。提示一点,如果买银行理财产品一定要注意是不是保本型。很多时候在银行漂亮小姐姐的热情的推荐下,很多人会忽略掉自己买的银行理财产品是不是保本型的。如果买到了不保本的银行理财产品也是可能会大幅亏损的。一定要记得银行是不会为你买的非保本型的理财产品负责的。哪怕你本人美的不要不要的也不行。

3、国债,国债就是国家借钱开的借条。只要国家还在,这个钱就会还的,所以安全性没的说。

4、国债逆回购,本质就是国债抵押借款。手里有国债但是缺钱的人把国债抵押了借钱。手里有钱的人把钱借出去。比如小A手里有10万元,小B手里有11万元的国债。小B把11万的国债抵押了,小A把10万元借给小B。如果到期了小B没有还钱,那么11万国债就会被卖掉还给小A。因为国债是没有风险的,所以小A也是没有风险的。有时市场缺钱,借钱不容易的时候,7天的逆回购年化利率可能高达20%左右。这也是无风险的超额收益了。如果有个10万本金,每年也能白白多赚上千元。这就是知识的力量呢。

5、货币基金,也称“火鸡”。货币基金家族有个家伙是很出名的,它叫“余额宝”。想必很多小伙伴都买过,至少也听过。其他货币基金也和余额宝差不多。

第二类,低风险的理财工具。

低风险的理财工具主要有这几个。低风险理财工具最主要的特点是风险低。低风险理财工具又可以细分为两类。一类是低风险中等收益,年化收益率一般6%—15%之间,主要包括分级基金A、可转债、债券基金、股票指数基金。一类是低风险高收益,年化收益率一般在15%—30%之间,主要包括生钱资产类型的股票、REITs、房地产。

这里我们顺便纠正一个大部分人长期存在的错误认知,那就是:低风险低收益,高风险高收益。

这个认知真是错的离谱。实际的情况是:低风险也可以存在高收益,高风险更可能高亏损。

低风险≠低收益,高风险≠高收益。

1、生钱资产类型的股票,就是持续分红的股票。每年分红收益率越高越优质。优质的生钱资产类型的股票,每年的分红收益率可以高达10%以上。把钱换成优质的生钱资产类型的股票是不是比存银行好多了呢?

生钱资产类型的股票可是一只持续下大金蛋的鹅。 那么怎么找到这样含金量高的鹅呢?其实很简单,只要能读懂财务报表就能选出这样的鹅。

2、生钱资产类型的REITs, 是持续高分红的REITs。其实一般的REITs都是持续高分红的。因为各国法律都规定REITs每年至少要把90%以上的净利润分配给投资者。所以生钱资产类型的REITs也是一只持续下大金蛋的鹅。

什么是REITs呢?REITs是房地产投资信托基金。

投资REITs本质就是投资房地产哦。 投资房地产还是很赚钱的,可是很多宝宝们交了房租也没有多少钱了。哪里有钱投资房地产呢?投资房地产的门槛太高了,没有个50万资金,你都不好意思去看房子,就更别说投资了。

但是REITs给了所有人投资房地产的可能性。通过REITs几百元就可以投资房地产了。就像买卖货币基金、股票一样方便。有些REITs每年的现金分红高达15%以上。微淼商学院的有些同学就是通过REITs这个理财工具解决了房租问题。让REITs给自己付房租。他们是怎么操作的呢?拿10万元去买REITs,然后每个季度会收到4000元左右的现金分红。这4000元现金分红正好够交3个月的房租。这样就再也不用自己交房租了,幸福指数提升了好几个等级。

3、分级基金A,分级基金A是一种把钱借给分级基金B收取利息的基金。分级基金B以自己的本金做担保偿还A的本金和利息。所以分级基金A的投资者没有信用风险还能获得每年5%以上的分红。以低于1元的价格买入分级基金A还可以获得无风险的价格收益。分红收益加上价格收益,分级基金A的年化收益率一般可以到达8%—15%。

4、可转债,可以转换成股票的债券。在100元以下买进高信用等级的可转债没有风险。股市上涨的时候还能获得超额收益。是一种收益下有保底,上不封顶的投资工具。一般90元以下买进,年化收益率可达到10%-20%。

债券型基金,主要投资于债券的基金。低风险,年化收益率一般在5%—8%。

5、股票指数基金,复制股票指数的股票基金。由于股票指数具有永生不死,长期上涨的特点。在合适的价位买入股票指数基金长期持有几乎没有风险。其年化收益率一般在10%—15%。下面这个是沪深300指数基金,股票指数基金的一种。

第三类,中风险的理财工具主要有这4个:

1、黄金,这个大家都清楚,不多介绍了。为什么黄金是中风险呢?因为黄金是其他资产,不带来净现金流入。持有黄金只能赚价差。价差的涨跌有很大的不确定性。所以是中风险。

2、银行理财(不保本型),有风险,需谨慎。一般有理财知识的人不会参与。买这种有风险的银行理财产品还不如自己做投资呢。

3、其他资产类型的股票,不分红的股票。这类股票不分红,买了这种股票只能靠未来的价格上涨赚钱。但是未来价格的涨跌有很大的不确定性。

4、其实股票可能是低风险高收益的理财工具,可能是高风险高收益的理财工具,也可能是高风险高亏损的理财工具。对于拥有不同理财知识的人,股票的风险和收益是不一样的。缺乏理财知识的人才会一味认为股票是高风险的理财工具。

5、生钱资产类型的企业,就是持续赚钱的企业。一般生钱资产类型的企业风险是大于生钱资产类型的股票的。因为上市发行股票的公司一般都是行业中前几名的公司,风险小于中小企业。即使已经赚钱的中小企业,风险相对还是较大的。这也是很多人找工作都想进个大公司的原因。

创造企业虽然有一定的风险,但是想要快速实现财务自由的人也会选择这种工具。因为自己从0开始创造出一家盈利的企业,是可以获得超额收益的。

第四类,高风险的理财工具。

再强调一下,高风险不一定对应高收益。一般情况下对应的都是高亏损。

1、P2P,本质是互联网放高利贷的。随便招几个人,做个网站就可以做这个事情。这种不是在国家交易所交易的标准化理财工具。风险很大,容易血本无归。

2、私募基金,面向少数人募集成立的基金,可以投资各种理财工具。私募基金是非标准化的理财工具,风险很大。

3、比特币,一种数字货币。不是在国家交易所交易的标准化理财工具。本身也不产生现金流,属于其他资产,只能赚差价。风险很大。

4、收藏品,不是在国家交易所交易的标准化理财工具。本身也不产生现金流,属于其他资产,只能赚差价,并且变现不容易。风险很大。

5、耗钱资产类型的房地产持续的带来净现金流出的房地产。因为每月的净现金流出是确定的,也就是说每个月亏损是确定的。只能靠未来房价上涨赚钱,具有很大的不确定性。风险比较高。

6、期货,在期货交易所交易的标准化的合约。没有信用风险,不会跑路。期货本身不产生现金流,只能靠未来的价差赚钱,有很大的不确定性。另外期货一般都有高杠杆,很容易亏完本金。风险很大。

这三大核心工具,只要用好了其中的一个就能脱贫致富。

用好了企业这个核心工具,你会成为企业家;用好了股票或REITs这两个核心工具,你会成为投资家;用好了企业、股票、房地产这三个工具,你会成为资本家。