▲点击「杏仁保」关注

4、5月份,保险公司产品上新的速度真是越来越快了。

年初的超级玛丽、星悦,三四月的完美人生、康瑞保到最近的备哆分以及今天给大家介绍的芯爱,保险公司上半年真的是你方唱罢我登场,花样越来越多。

上周才测评完9款热门定期重疾险☛《

【收藏】9款热门消费型定期重疾险测评,芯爱、康乐一生2019来袭

》就一直有小伙伴在后台询问最近超火的「芯爱」重疾险,今天我们就专门来聊一聊~

芯爱是单次赔付的重疾险,但在单次赔付的基础上,增加了对恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术三种特定疾病的保障,目前线上还没有其他类似的产品,表现很突出。

这时候问题来了得这些特定重疾的概率大吗?多次赔付是否有意义?

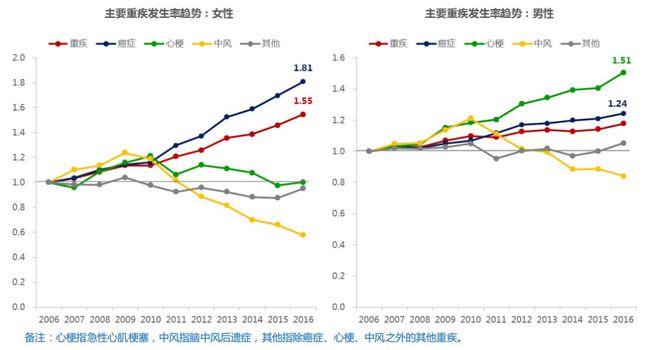

根据中再寿险给出的样本数据,我们看下近几年的理赔趋势

(图片来源:中再寿-重大疾病保险深度解析)

• 女性:2016年重疾发生率是2006年的1.55倍,癌症发生率是06年的1.81倍,急性心肌梗塞发生率与2006年水平持平 ,脑中风后遗症和其他重疾发生率呈改善趋势;

• 男性:2016年重疾发生率是2006年的1.18倍,癌症发生率是2006年的1.24倍,急性心肌梗塞发生率是2006年的1.51倍, 脑中风后遗症呈改善趋势。

针对这个趋势,男性应该加强癌症和严重心脏疾病的保障,女性应该重点加强癌症保障。

01

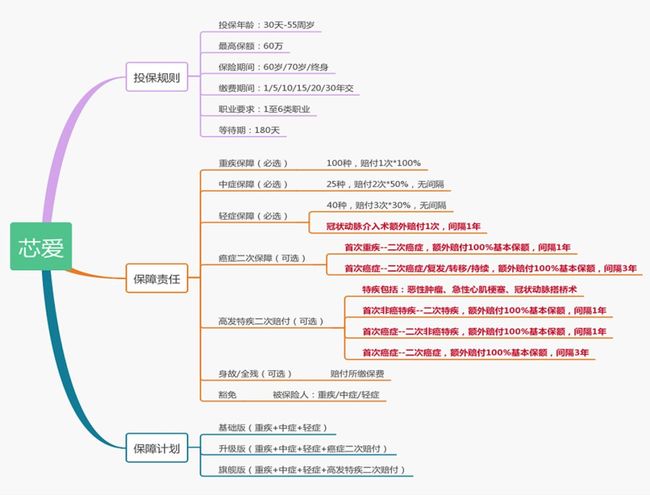

芯爱重疾险的产品基本形态

02

基础责任

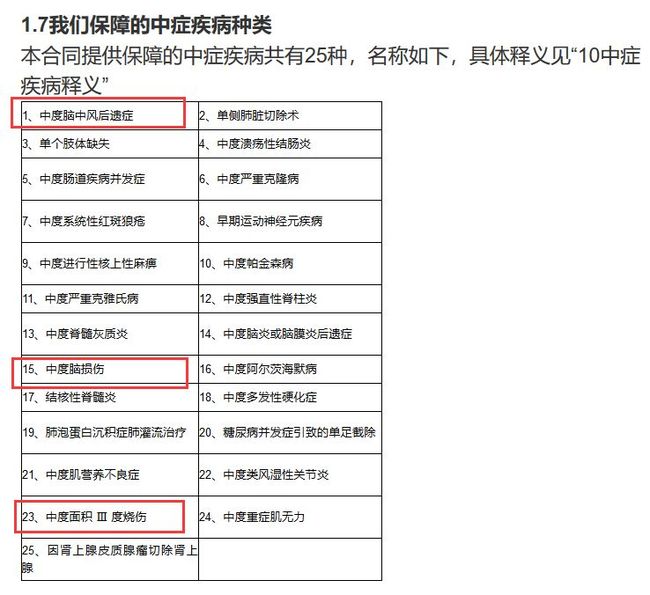

100种重疾+25种中症+40种轻症

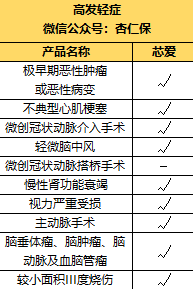

我们知道超过95%的高发重疾都含在保险行业协会规定的25种重疾里了,所以重疾无论是100种还是80种,只要包含这25种就可以放心购买,没什么需要过多关注的。

比较遗憾的是中症作为衔接轻症和重疾,疾病种类并没有很好的包含高发病种,只有中度脑中风后遗症、中度面积Ⅲ度烧伤、中度脑损伤等算比较高发。这也是因为中症病种没有行业规定,各公司都有凑数的嫌疑。

不过高发的疾病芯爱也几乎也都涵盖到轻症中。

平安2018年重疾险理赔数据

这里有一大亮点:针对高发轻症“冠状动脉介入手术”(俗称心脏支架微创手术),可赔付2次。

我们要知道,在国内,其实心血管疾病的发病率、死亡率丝毫不逊色癌症。

而芯爱额外针对“冠状动脉介入手术”作了双重保障,还是很良心的。

因此,有心脏病家族病史、三高的人群,不妨重点关注下芯爱重疾险。

03

可选责任

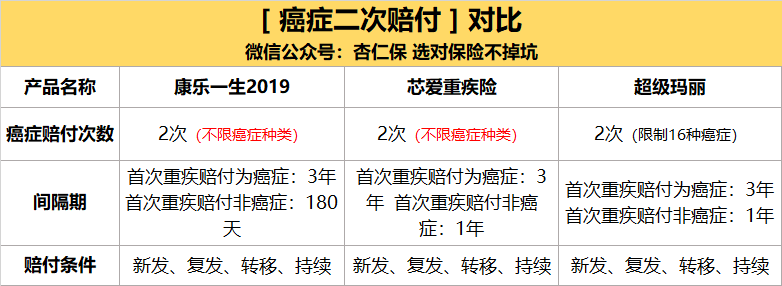

1、癌症2次赔付

若首次患恶性肿瘤以外的其他重大疾病,确诊之日起365天后,发生恶性肿瘤,给付100%基本保额。

若首次患有恶性肿瘤,自恶性肿瘤确诊之日起3年后,再次发生恶性肿瘤,给付100%基本保额。

我们可以看到,虽然芯爱重疾险的癌症2次赔付间隔期与超级玛丽一致,但保障的癌症种类要优于超级玛丽;

另外,芯爱重疾险的癌症2次赔付与康乐一生2019的保障一样,不限制癌症种类;

但在保费上,由于康乐一生2019是自带寿险责任,价格上也要比不保身故的芯爱重疾险贵一些。

2、高发特疾二次赔付

芯爱重疾险还可选择是否附加“癌症/急性心肌梗塞/冠状动脉搭桥手术”3种高发特定重疾2次赔。

也就是说,首次确诊100种重疾的任意一种,赔付100%基本保额后,经过间隔期等待后,第二次确诊重疾罹患的是“癌症/急性心梗/冠状动脉搭桥手术”中的任意一种,都可以额外再赔付100%基本保额。

这3种病都是重疾里最高发的,不过,这三种重疾的赔付间隔期有所不同:

•首次非癌症,是其他重疾(含急性心梗和冠状动脉搭桥),第二次罹患特定3种重疾,间隔期1年;

•首次为癌症,第二次罹患急性心梗或心脏搭桥手术,间隔期1年;

•首次为癌症,第二次再次罹患癌症,间隔期3年。

另外,需要注意的是,芯爱重疾险的癌症2次赔、特定重疾2次赔,在实际投保时,两项可选保障只能二选一。

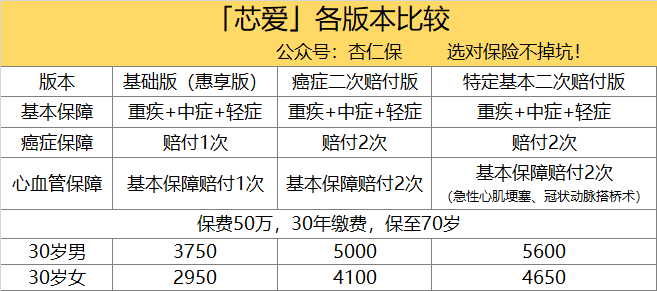

也就是说,实际上我们可以把芯爱重疾险看成三个版本,如下图:

各个版本怎么选择也要看大家各种的情况:

如果有家族癌症病史,可考虑癌症二次赔;

如果家族心脏病、癌症史或预算高最求更加全面的保障,那还是附加特定重疾二次赔,保障更全面。

04

核保条件

芯爱重疾只有5条健康告知。并且核保比较宽松。

•对于甲状腺结节、甲状腺包块、甲状腺囊肿,良性结节手术半年后无后遗症可以标准体承保;分级1-2级可以标准体承保。

•乳腺结节方面,手术切除的良性乳腺结节超过半年无异常即可标准体承保,2级乳腺结节也可以标准体承保。

•乙肝病毒携带、乙肝表面抗原阳性、乙肝小三阳等,肝功能检测值只要不超过正常值上限的1.5倍都可以标准体承保。

•对于血压异常的人,芯爱重疾放宽至160/100,应该是目前最宽松的。

总之芯爱重疾健康告知还是比较宽松的,同时也支持智能核保,和保险公司预核保,身体不是特别健康的小伙伴也可能有机会投保。

05

综合评价

1、投保政策优,亚健康人群的福音

2、灵活组合高性价比方案,适合不同需求的人群

3、在癌症2次赔付上,芯爱重疾险实用性更强。

06

热门重疾险对比测评

目前国内在互联网上的网红重疾险,已经不仅仅是价格的对比,而是通过保险责任的差异化进行竞争,芯爱走的也是这种竞争路径。

1、海保芯爱重疾:更关注癌症+严重心血管疾病(急性心梗/冠脉搭桥手术/冠脉支架手术)多次赔保障;

2、百年康惠保旗舰版:更关注特定重疾额外赔保障,可附加少儿、男女特定疾病保障;

3、瑞华康瑞保:更关注前十年额外30%的重疾保额和原位癌(轻症)的多次赔付。

芯爱比康惠保旗舰版贵了一点,但增加了冠状动脉介入术的额外赔付,如果身边有人得过心血管疾病,应该知道,这类疾病的复发率有多高。所以芯爱这个就挺实用的。

而且值得一提的是芯爱可以选择保到60岁,而其它两款最低只能保到70岁,这对于目前资金预算不是很充足的人来说相当友好。

如果仅想要常规保障,保障至70岁:预算非常紧张依旧可以选择康惠保旗舰版;

康瑞保的保障很有看点,但是产品设计有不足。

一、是轻症/中症赔付后保单的现金价值降为0,假设只得了轻症/中症,退保时,康惠保旗舰版和芯爱都能拿回现金价值,康瑞保退保啥都没有。

二、是只有投保人身故和25种重疾的豁免,这在重疾险中可以说是非常少见了。

对于芯爱、康惠保旗舰版,投保人发生轻症、中症、重疾、身故或全残的任意一种情况,就能豁免,而想要得到康瑞保的投保人豁免,难度不小。

三、是康瑞保暂无智能核保,对于身体有些小问题的朋友来说确实不方便。

康瑞保的这些设计,让人有点失望。

07

热门二次重疾产品横向对比

芯爱VS超级玛丽:

海保芯爱重疾和瑞泰超级玛丽在保障侧重点不同,超级玛丽偏重原位癌多次 + 轻症赔付后重疾保额可以提高30%,海保芯爱偏重冠脉支架多次。

从再保险公司的男女性重疾赔付经验来看,男性更应侧重严重心血管疾病保障,所以对于男性更推荐海保芯爱。

芯爱VS康乐一生2019:

与同样有癌症2次不限种类赔付的康乐一生2019相比,芯爱剥可以剥离身故责任,重疾险杠杆比更高。

适合预算有点紧张,但又想要癌症二次保障,追求实用以及有癌症家族病史人群。

08

方案定制:

方案2与方案3的差别在于同样具有重疾保障和身故保障,

康乐一生2019赔完一次重疾以后保单的现金价值为0 ,身故没有赔付。

方案2芯爱+定期寿险的组合搭配,重疾和身故保障互不影响,发生了重疾赔付后,身故还可以继续赔付。

方案4注意平安福的寿险和重疾是共用保额,举个例子,如果平安福买了50万寿险+40万重疾,那么发生重疾以后赔付40万保额,那么寿险的保额只剩50—40=10万,以后不幸去世了,你的家人也就拿到10万块而已。整体来看保障性一般,而且价格昂贵。

芯爱产品详细页

买保险是一项系统工程,首先要梳理清自己的需求、保费预算等,先规划后产品,不同的预算和健康情况适合不同的产品和方案的搭配。

希望大家结合自己需求,选择到最适合自己的保险。如果投保方面有什么问题,欢迎随时咨询我们