今天继续学习 100/100/10 的观念中第二个100 即 现金流量允当比率大于100 ,用来判断公司的最近5年自己赚的钱能否支持公司5年成长所需要的成本,大于100表示可以支持,数字越大越好。

计算公式 :现金流量允当比率 = 最近5年营业活动现金流量 / 最近5年的(资本支出 + 存货增加额 + 现金股利 )

最近5年营业活动现金流量 可理解为公司5年内实际赚进来的钱

资本支出可理解为5年来公司成长需要投入的钱

存货增加额可理解为公司所需要增加的存货成本

现金股利可理解为公司调整财务结构需要的成本

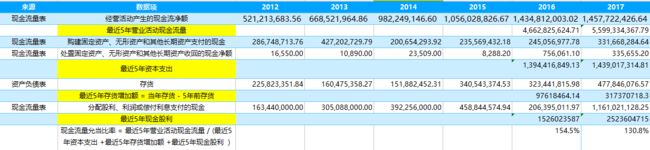

计算

计算显示,信立泰2016年现金流允当比率154.5%,2017年现金流允当比率130.8%,均大于100.

说明信立泰最近5年自己赚的钱能可以持公司5年成长所需要的成本。

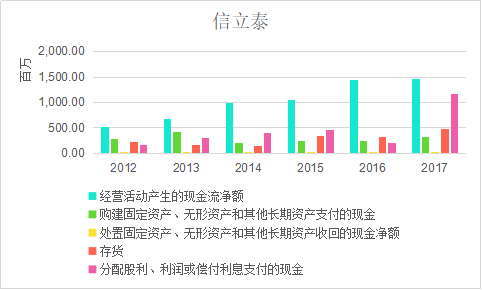

同时从趋势图来看,信立泰经营活动现金流净额增幅明显高于公司5年成长所需要的成本。

而仅6年,成长支出主要增幅在分配股利、利润或偿付利息支付的现金。

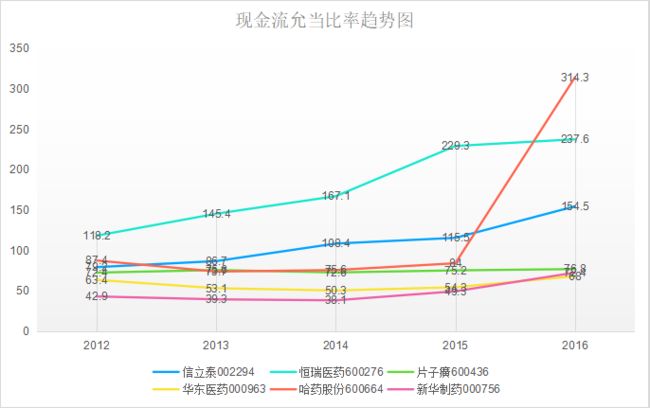

同行比较

继续比较6家医药公司,表现最好的是恒瑞医药5年均大于100%,平均值高达179.52%,同时该指标一直在增长;其次是哈药股份和信立泰。剩下的3家公司,则明显不在一个重量级,均远小于100%。