悠闲逍遥兼具生活品味的退休生活是不少都市白领的梦想,但要梦想成真,你便需要及早筹划,储备足够的退休金。

退休规划的考虑要点

为了避免退休规划流于空想,你可以从以下几个方面着手筹划,估算未来所需要的退休储蓄金额。

1、退休年期

计划退休年龄以及预期寿命,将影响到你的退休年期长短,进而影响到你需要多少退休积蓄。

2、退休生活质量

退休生活丰俭由人,有人可能满足于衣食无忧,有人可能希望周游世界,想要过得丰裕,就需要预留更多积蓄

3、通胀风险

通货膨胀会削弱现金的购买力,是退休生活的重要风险。十年前五块钱可以买一碗牛肉面,十年后,可能需要花费十五甚至二十元。

4、医疗和财务保障

随着年龄增大,身体素质日益变差,生病的几率远高于年轻时候。一份医疗保险和重疾险可以为你提供财务保障,防止因为疾病而影响你的退休积蓄,是退休规划中重要的一环。

5、遗产安排

如果有资产需要留给后人,应该及早进行规划。

养老规划,为什么需要保险

退休是人生命发展的自然规律,从在职工作过渡到退休生活是人生的一大改变。

但从几十年有规律、有节奏感、责任感的在职生活变成无约束的自由支配时间的退休生活,并非所有人都能够立即适应。有些刚退休人士可能会在娱乐休闲或其他方面花费较多以此消磨时间,从而令退休积蓄大减。

另一方面老年人信息相对闭塞,判断能力减弱,导致容易轻信他人,陷入各类理财陷阱,甚至被骗光一生积蓄。

养老保险的好处是可以将资金转化为长期稳定收入,帮助退休老人有纪律的使用退休积蓄,避免资金被挪作他用。另外购买商业保险以后不需要特别花时间进行管理,对于不擅长理财的老年人尤为重要。

有哪些保险产品可以用做养老规划

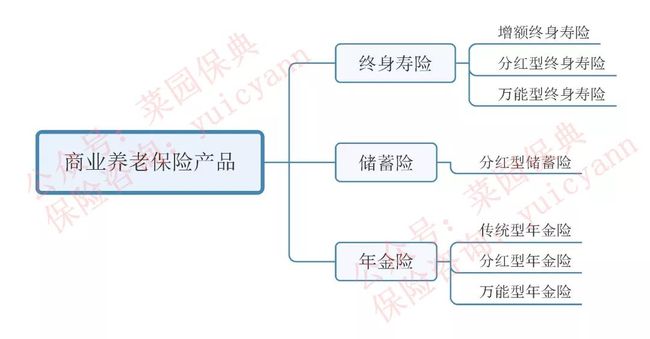

可用于养老规划的保险产品有以下几类:

1、社会养老保险

2、企业年金保险

3、个人商业保险

其中,经常被保险业务员用来给客户进行养老规划的产品有:

1、增额终身寿险

2、分红储蓄险

3、传统型年金险

4、分红年金险

这四类产品有什么区别?究竟哪些产品真的适合用于养老规划?下面我们将逐一进行剖析。

传统型年金险

传统型年金险,即普通年金险,是一种以被保险人生存为给付条件的保险,从特定年度开始,如果被保险人仍然在世,则保险公司按月或按年给付生存金。

传统型年金险最大的特点是没有不确定性,保险公司应该给付的生存金或者身故赔偿金的金额投保时便已经在合同中明文约定。

去年底开始各种保险公众号热推的所谓“预定利率4.025%”的年金险就属于这一类产品。当然大部分的大V们并不会明确的告诉你,预定利率不等同于实际回报率。你以为你所交的每一分保费都能够按照年化4.025%的复利计息并在退休以后拿回来,但实际上真正按照预定利率计息的只有扣除保险公司运营成本和预留利率之后的那一部分保费。

普通型年金险最大的优点是没有不确定性,最大的缺点也是没有不确定性。没有不确定性,决定了保险公司在保险资金运作上只能以稳健为主,也就意味着投资收益不高。保险公司收益不高,相应的我们所交保费的实际回报率也就不高,一般情况下,普通型年金险的实际回报率介于3%-3.5%之间,极端情况下可能达到4%。

增额终身寿险

终身寿险是一种在被保险人身故时保险公司给付身故赔偿金的保险。与传统终身寿险不同,增额终身寿险的保额是按照每年一定比例(如3%-3.5%)递增。这原本是一款基于财富传承设计的寿险产品,但在某些公司的包装下,业务员会把这类产品介绍给客户做养老规划。

怎么才能把只有身故才赔付的寿险产品用于养老呢?答案很简单,提前部分退保,将退保的现金价值用于补充养老。又有高额身价保障,又能灵活补充养老,听起来很美好,比普通型年金保险强多了,对不对?实际情况呢?

首先普通型人身保险的法定预定利率是3.5%,只有普通型养老年金险或长期年金险预定利率才能上浮至4.025%,先天上就决定了增额终身寿险的资金回报率不如普通型年金险。

其次和年金险相比,增额终身寿险含有较高的身故保障,这意味着你所交的每一笔保费,除了扣除保险公司经营成本、预留利润,还需要扣除一部分风险保障费用,剩余的才是按照预定利率进行计息。因此增额终身寿险的实际资金回报率要远低于3%或3.5%的预定利率。

财富传承的归财富传承,退休养老的归退休养老,同样是没有任何不确定性的人身保险产品,我们建议选择专为养老设计的年金险,而不是增额终身寿险。

分红型年金险

无论是传统型年金险还是增额终身寿险,最大的特点都是没有不确定性,但也因此而缺少灵活度。

分红型年金险,除了和普通年金险一样会发放金额确定的生存金外,从特定年度开始还会发放金额不确定的分红。分红型年金险实际回报率高低受经济情况、保险公司投资策略和投资能力影响。

选择分红型年金险时,需要注意以下几点:

1、保险公司履约能力

做为一份长期合约,保险公司在未来几十年能否履行合同责任,实现预期分红是我们需要着重考虑的因素,我们建议选择历史较长、实力较为雄厚的大公司的产品。

2、开始返还年金时间

不同年金险对于年金开始返还的时间有不同的规定,有的产品可能第一年就开始返还,有的产品可能需要第三或第五年后开始返还,而有的产品可能需要等到退休才开始返还。这点在产品选择时需要特别注意。

3、产品的投资策略

分红年金险的返还金额由保证部分的生存金和非保证部分的分红组成,不同保险产品这两部分之间的比重有所区别。通常来说,保证金额越低,分红水平越高,这是因为保险公司可以将更多的资金用于非固收类资产的投资上,从而获得更高收益,但相应的风险也会更大一些。

由于保险资金可投资渠道不同,即便是同样高保底回报的分红年金险,香港产品的分红水平也要高于内地产品。

分红储蓄险

分红储蓄险一般指的是香港保险产品,如友邦的充裕未来系列、保诚的隽升系列、安盛的安进系列等,这些产品有一个共同的特点,那就是每年没有保证现金返还,只有金额不确定的分红,保证收益部分是通过逐年增加的保证现金价值实现,这是分红储蓄险和分红年金险的本质区别。这类产品更偏重于财富的增值和传承,因此保险资金会有比较大的比例投资在非固收类资产上,以追求更高的收益率。

用于退休养老时,通常是通过提取累积的年度分红来实现,在年度分红不足以满足养老需求时,再部分退保提取保证现金价值。

与分红年金险相比,分红储蓄险主要有以下几点优势:

1、资金运用更加灵活

年金险一般需要从特定保单年度开始返还,而储蓄险可以根据个人需求随时提取

2、预期收益率更高

由于投资策略不同,分红储蓄险在非固收类上可以配置更多的资产,因此预期收益率更高,通常可以达到5%-7%。当然相应的保证回报部分远不如年金险,一般只有1%左右。

3、更换被保险人,实现资产传承

香港几款主流的分红储蓄险现在都可以更换被保险人从而实现资产的跨代传承,而年金险一般不能更换被保险人。

分红年金险的优势主要在于:

1、更加稳健,保证回报更高

通常保险公司会将年金险保险资金的65%-85%配置在固收类资产上,因此整体回报率更加稳健,波动较小。

2、可选交费年限更长,年度资金压力较低

分红储蓄险通常交费年期是五年或十年,而年金险一般可以选择更长的交费年限,这意味着在同样的储蓄目标下,年金险每年的交费压力更低。

总结

长寿不是问题,问题是没有钱,要想拥有更加悠闲、更有生活品质的退休生活,光靠社保养老金远远不够,这就需要我们尽早进行规划,为自己配置商业养老保险。在产品选择上,我们不建议选择普通型年金保险,更不建议将增额终身寿险用于养老规划。

分红型产品的选择上,要考虑保险公司的履约能力,建议选择大公司的产品。有条件的话,选择香港产品要更优于内地产品。

分红年金险和分红储蓄险的选择上,取决于个人的风险偏好,希望预期收益更高的,可以选择分红储蓄险,希望更加稳健的,建议选择分红年金险。

原文链接

关注微信公众号“菜园保典”,了解更多保险资讯,避免被坑。