这两年,以“众安尊享e生”为代表的百万医疗险,凭借超低保费、超高保额火速走红。

拿微信上的百万医疗险举例,一位30岁、有社保的男性,每年只需要花276元,就能获得最高600万的医疗保障。

而且,不限社保用药、不限疾病种类、不限治疗手段。

管你什么进口药、ICU病房费、化疗费、手术费、护理费,只要看病需要,超过免赔额的部分,一律100%报销。

是不是有种“生病不用怕,我帮你搞定一切”的霸道总裁既视感?

但是!

你有没有想过这么好的东西,保险公司凭什么卖这么便宜?

因为这一类产品有两个致命的缺陷啊!

一、

众安尊享e生最初的时候,号称最高赔付100万。

2017年年初升级,涨到了300万。

微信一看,呵呵,吹牛谁不会啊,推出医疗险的时候,直接喊出“最高赔付600万”的口号!

大佬们放起卫星来,一个个都无所畏惧。

个人看病,如果花几十万还治不好。老实讲,那人也就……

你给我600万、6000万、6个亿的医疗保障,其实根本用不上。

这里最核心的问题是,不管这类产品如何提高赔付上限,一万元的免赔额可是铁打一般,从来没有改变过。

这才是百万医疗险的生死线。

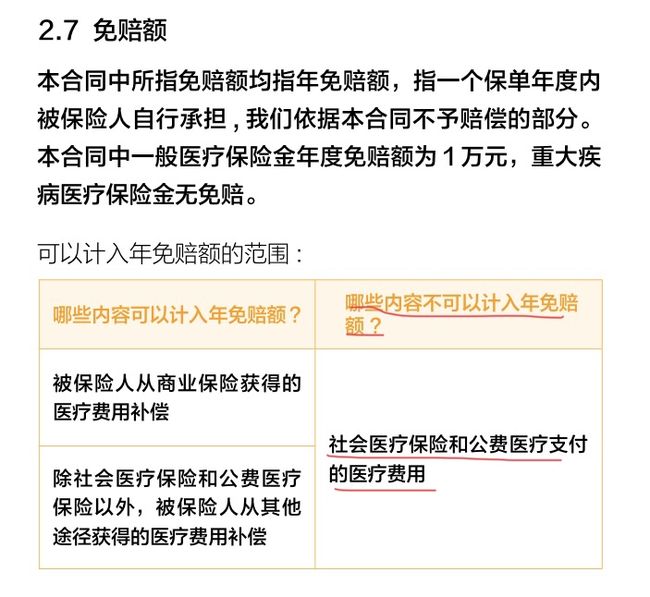

拿微信家的医疗险举例,关于免赔额是这样写的:

看到画红线的地方了吗?

一万元的免赔额,不是说你看病花了多少钱,扣掉一万块,其他的我都给你报。

而是你看病花的钱,除去社保报销的部分,自己掏的钱超过一万块了,我才报销。

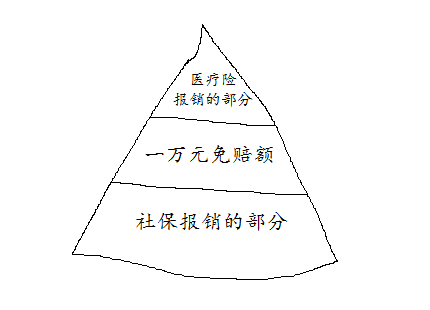

简单画了个图,大家感受精神就好……

假设我看病花了4万块钱,社保报销两万五,自己掏了一万五。

医疗险是在我自己花的那一万五里面,去掉一万块的免赔额,最后给我报销五千。

按照现在职工医保差不多80%、城乡医保差不多60%的报销比例来算,基本上看病得花3万块左右,才能用到这些百万医疗险。

根据中国政府网统计信息中心发布的数据显示,2017年国家二级以上公立医院的人均住院费用是13111.8元。

这意味着,你每年差不多要住两次院,才有机会用到医疗险的赔付。

二、

那既然一般的小手术报销不了,我保障大病还不行吗?

现在的网红产品,比如尊享e生,恶性肿瘤的免赔额是0,微医保直接是100种重大疾病,免赔额都是0。

确实是很厚道了。

基本上生了重大疾病,医疗费这块自己基本不用花钱。

但是这里面还是有问题。

重大疾病,比如癌症、脑中风什么的,一般都是随着年龄的增长,发病几率才逐渐变高。

而市面上所有的百万医疗险,都是一年期的。

也就是说我只保你这一年,以后还保不保、能不能续保,不好说。

现在你年轻、健康,当然可以投保,可如果老了、患病的几率上升了,保险公司还会不会给续保呢?

虽然所有的百万医疗险,都在各种明示暗示,“你别怕,我们会负责到底的”。

比如微医保的郑重承诺:

尊享e生的广告宣传:

但是,中华文化博大精深,一字之差就能带来完全不同的后果,关键还得看合同。

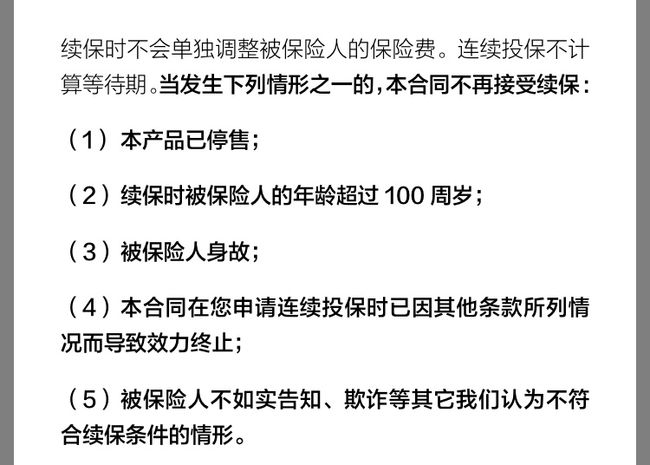

这是微医保的合同:

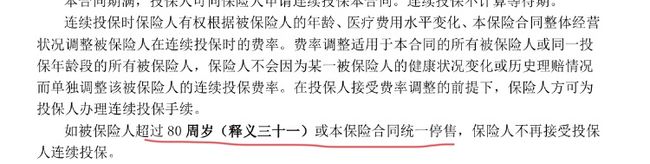

这是尊享e生的合同:

所有的百万医疗险,都没有把“保证续保”这四个字写进合同。

一是因为,有些保险公司没有售卖长期医疗险的牌照,这么做会违规。

更重要的是,保险公司它不敢啊。

一旦承诺“保证续保”,保监会可是有规定的,每年的保费上涨不能超过30%。

医疗行业有太多的不确定性,通货膨胀、政策变化、科技发展、社会舆论,都会影响医疗费用。

把产品定价权让出去,一场突如其来的传染病,就能让保险公司赔掉底裤。

风险太大了,保险公司的精算师们也不是白养的。

微医保和尊享e生的合同里都写明了,如果产品下架,将不会接受续保。

大家可能不知道,百万医疗险虽然看起来红红火火,但它并不赚钱。

保险公司开发这类产品,更多的是为了提升知名度、抢夺市场。

这类2016年才出现的超人气产品,至今为止还没有详细的理赔数据。

按照每人平均300元的保费,只需要发生一单30万的大病理赔,就需要1000个人的保费才能填平。

水至清则无鱼,让保险公司无利可图,对消费者未必是好事。

今天说了百万医疗险那么多“坏话”,不是让大家不去买。

事实上,我自己也投保了这类产品。

只是在百万医疗险愈来愈火的情况下,我看到很多人以为凭着一份几百块的保险,真的可以安稳一生了。

这个世界上,没有适合所有人的保险产品。

百万医疗险最适合的人群,是暂时没有经济能力、负担不起长期重疾险的年轻人。

花一二百块钱买个百万医疗险,起码生了重病不用担心医药费。

或者是已经购买了长期重疾险,但感觉保额不够,需要多一层保障的人士。

认识它的好,也看清它的弊端,才能找到最适合自己的。

欢迎关注我的公众号“保瓶儿”,一起探讨社保和保险内容!