1.匹夫,国家和超级股灾

我和A股的故事始于经济风云荟。

2014年11月26日,我成立了经济风云荟QQ群,主要的目的就是传播有中国特色的经济学理论,以打破西方经济学在中国的垄断地位。

成立后不久大事就发生了。

(大盘雪崩,几乎逃生之路)

2015年6月12日百年难得一见的超级股灾爆发了,许多人体会到了泰山压顶将崩于前的恐惧感,对国家的怀疑和不满像开闸放出的洪水,互联网和社交媒体里各种恶毒的阴谋论,谣言和段子肆虐,散户对国家的积怨加深,好多人挂跌停板都出不来。野心家阴谋家妖精害人精在那一刻一起出来兴风作浪群魔乱舞,试图乘着超级股灾的妖风对我们的国家做非常非常险恶的破坏。

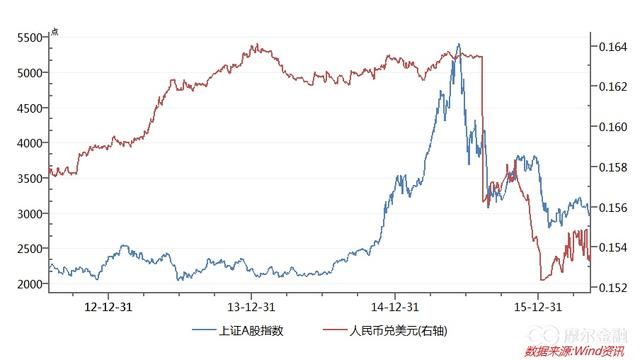

(超级股灾期间,上证A指数和人民币汇率形成了极强的下行共振,央行其年耗超4000亿美元外储资产保汇率,股汇双杀,极其惨烈)

经济风云荟是当时互联网上少有的没有被这种绝望和混乱席卷的诺亚方舟。当然,一开始那股绝望和混乱的洪流似乎也要冲垮经济风云荟的宁静,为了稳定人心,防止风云荟被居心叵测的坏人利用,我当时发表了一番慷慨激昂的演讲,问大家:“什么是中国最大的灾难?假设这次股灾没有控制住,大量参与股权质押融资的公司出现了股价腰斩局面(李河君的汉能,Anyone?),金融危机之火就通过质押品链条烧到了券商和银行,入市的4万亿银行资金面临血本无归之危境,受巴萨尔协议III的制约,银行可能要对大量的房地产相关贷款进行抽贷,同时大量抛出被质押的股票,房地产和股票面临巨大的卖压,银行被迫进一步抽贷和抛出被质押的股票,如此恶性循环,抵押品和质押品链条出现系统性的断裂,金融危机全面爆发。人民币资产(房地产和股票等)价格大幅跳水,带动人民币汇率大幅跳水。人民币汇率跌停,你想象过没有?真到了那个地步,你股票清仓又有何用?中国陷入股市,汇率,和楼市三线崩塌的境地,那才是真正的绝境,说万劫不复也不会太夸张。那绝不是股票何时回本乃至盈利的问题。有的痛很痛,但其实根本不值一晒。我们要学会庆幸,学会感恩,中国还没有陷入股市,汇率,和楼市三线崩塌的境地,我们的财富和人生梦想还没有彻底沉入海底,还有再度扬帆起航的机会。不管股灾还是任何灾难,放在当时当地这样一个二维世界里也许是切肤之痛,但如果放入漫漫时间的长河里,形成一个三维的世界,很多灾难其实不值一哂。股市暴富梦的破碎和中国梦的彻底破碎,哪一种痛更加如生离死别之痛?在抗日的血战中,绝望的我们怀着的绝不是亡国之梦,哪怕是牺牲多少人,流多少血。股灾里中国最大的幸运,就是,我们每一个人还有中国梦,找到她,看清她,拥抱她,把生命交给她,不要到生离死别的那一刻在懊悔这一生没有拼一把。”

那次演讲的内容整后来被我写成了《股灾拯救了中国超级牛市》。

2015年7月8号中午我的一个朋友用微信给我发来一个链接,是保存在有道云笔记上的《股灾拯救了中国超级牛市》,问是不是我写的,我说是。他说他们单位的同事都在转,朋友圈里也都在转,股灾已经让很多人彻底绝望,是这篇文章让他们看到了希望的曙光。7月6日这篇文章才发表在英国国家广播公司BBC,怎么这么快就被我朋友还有他的同事看到?我点了一下他发的有道云笔记链接,阅读量竟有85万之多,我惊得无法言语。

我打开自己的微信公众号,看到好多读者朋友发来的私信,感谢这篇文章在黑暗中给了他们曙光,有很多人本来要参与到股灾踩踏中去的,结果也坚持了下来。

市场和货币的本质是什么?是信心和信用,这两样东西就是一个硬币的两面。没了信心,市场,不管是股市还是什么市场,就死了。从6月12日开始的那场超级股灾里,我们目睹的正是这种信心的死去。如果市场有心电图的话,你可以看见市场正在心力衰竭。而《拯救超级牛市》一文的目的就是为了唤起大家的信心。这篇文章是6月底BBC约我写的,当时股灾肆虐,很多人的股票都满是跌停板,微博上许多大V都说中国已无力回天,惊恐万状的散户很多挂跌停板出逃也逃不出。诸大V最大的名利都是这个国家给的,平时警醒无可厚非,可当这个国家倒在股灾的血泊里,是否应该略显慈悲之心,何苦痛打落水狗致死方休?

BBC是个世界级大媒体,如果我能写一篇鼓舞士气的好文章,说不定可以让大家不必如此惊慌。但是我有顾虑,我写经济金融文章的特点就是长于数据分析,但很多人抱怨太深奥,看着头疼,因此就算我写了又有多少人愿意看?

家国有难,我只有一支笔,如何能写出一篇牛文顶熊兵百万?我苦写了好几天,终于在2015年7月4日交稿。不管有多少人看,我已经竭尽所能。

这是一个匹夫和超级股灾的决斗。

2.股灾之下技术分析已死

国家队成功击退空头之后,有不少读者朋友继续私信我,问我这次反弹会到多少,还有不少让我帮他们看个股。这让我非常的无奈,看来百年难得一见的股灾并没有教育多少人。他们以为国家救市他们就能继续套利了。其实我根本不懂K线图,也不懂艾略特波浪,不懂江恩理论等等股票分析技术。问我那些问题的读者无非是把股市看作是高抛低吸的套利工具,而我不这么看。在我的眼里股市不是个人套利工具,而是国家超级去杠杆化的融资渠道。那篇文章便是从这个角度去写的。

如来可以具足诸相见不。不也。世尊。如来不应以具足诸相见。何以故。如来说诸相具足。即非具足。是名诸相具足。诸相即指K线图,艾略特波浪,江恩理论,宽客量化模型等等股票分析技术,如来即指超级牛市。若见诸相非相,即见如来。很多技术高手,在股灾后期发现技术指标完全失效,因此陷入万丈恐慌中,就是因为陷入了诸相的迷雾中。会当凌绝顶,一览众山小。这个绝顶其实就是“我们的国家”,而不是“我们的套利回报率”。

天下兴亡,匹夫有责。这是最危险的时代,也是最美好的时代。我们不能辜负这个时代,那绝不是个人的悲剧,而将是整个民族的悲剧。

让我们一起离别诸相,去体会国家的辉煌和苦难。

3.国家牛市的逻辑:去杠杆

在大多数A股投资者的心目中,你们往往只在乎股市的顶在哪,底在哪,好逃顶,好抄底,然后通过这个高抛低吸的过程套利。股市充其量就是个套利的投机工具。这就是大多数中国人对股市先入为主的看法,由此他们就忽视了股市的本质:股市和银行一样,是融资渠道。因此要了解A股牛市的未来,就必须了解A股作为融资渠道的未来,而要了解融资渠道,就必须了解银行。

银行垄断中国融资市场

再说银行,银行几乎是垄断了中国的融资市场。银行贷款是间接融资的最主要形式。目前在中国的社会融资总量中人民币贷款(间接融资)占比在80%左右(其中银行贷款占比在60%左右),而直接融资(以股市和债市为主)占比只有百分之十几。这和美国的情况刚好相反,美国的融资总量中,直接融资占比在70%以上,美元贷款占比只有20%多。这种融资结构的巨大差异是导致中国融资贵融资难的最大一个原因。中国企业融资难不能再执着于埋怨银行偏心央企国企了,因为企业融资的主要管道本就不该是银行,而是股市和债市。

银行不能通过扩张信贷来解救中国企业,这并不是把央企国企和私企一视同仁视如己出的道德问题,而是一个经济现实的问题。在2008年到2014年间中国银行总资产/GDP占比从201%飙升至269%,增速惊人,且达到了前所未有的水平。国际清算银行做过一个研究项目,通过对现在14个发达国家在过去140年左右的这样一些债务数据和货币发行数据做了一个研究,发现了这么一个规律,一旦银行资产对GDP的占比增速过快,且达到了一个前所未有的高度,那么它预示着超级去杠杆化(非常严重的金融危机)爆发的可能性就相当高了。所以,中国在宏观经济层面的杠杆也已经到了可以引发严重金融危机的地步了。在这种情况下,强迫中国银行业通过激进的扩张其信贷资产规模的形式来为中国企业解决融资困境,其结果无异于饮鸠止渴,最终银行与企业难免玉石俱焚。

未来中国的银行总资产/GDP占比需要显著降低,至少需要回到200%附近。所以以房地产为代表的不动产构成的抵押品链条和以银行为主体的融资管道支撑中国融资活动的模式已无以为继,所谓旧常态将死。中国要顺利度过超级去杠杆化就必须依赖以股市为代表的直接融资管道。这就是新常态的金融本质。

说得直白点,过去十几年房地产为什么火?因为过去的融资活动主要是被银行信贷垄断的间接融资,而银行放贷是需要抵押品的,房地产就是银行最主要的抵押品。银监会的数据表明2013年底中国最大的几个商业银行的房地产贷款及以房地产为抵押品的贷款在贷款总额中的占比为38%。而如今银行信贷规模已到了触发严重金融危机的边缘,直接融资无法承担主要的融资活动,因此就必须把以股市为主要代表的直接融资渠道做起来。这个转变有多迫切呢?让我们继续来看数据。

中国企业通过股市融资

中国目前的非金融企业债务总额是102万亿元,这么大的债务靠银行信贷增长已无法支撑了。那么股市融资的潜力有多大?目前A股总市值约三分之二是国有股,股市作为融资渠道几乎是被国企吃独食了,因此股市实现IPO注册制后,会有更多的私营企业借上市大大缓解债务融资压力。根据十八大报告“全面建成小康社会宏伟目标”来估算,2020年中国GDP可能达到100万亿元人民币,假设届时中国达到印度的证券化水平(年底股市总市值对GDP的占比)--135%,那么A股总市值将高达135万亿元。目前是47万亿左右,还有差不多两倍的上升空间。这一切都表明未来中国企业特别是私企通过股市融资的空间还是很大的。

股市不但可以给企业提供成本远远低于银行的融资渠道,还可以通过市场机制给企业资产以公平合理的定价,有助于提高企业的信用评级,降低企业日后发行债券融资的成本。可以说,股市起来了,企业债券市场也就容易做起来了,整个直接融资的渠道就会从银行手里接过融资活动的主要负担。这样一来,中国经济的融资结构就会得到根本的改善,融资成本也会大大降低,就可以顺利度过超级去杠杆化。

股市要做的就是从房地产和银行那里接过融资增量的任务。房地产做融资抵押物支撑中国向前快跑了10几年 ,现在跑不动了,下一个融资抵押物红旗手就是包括股票在内的债务证券化和资产证券化的证券。还有别的出路吗?没有。包括股市在内的直接融资管道是中国超级去杠杆化突围的最终途径,这就是中国金融陷入重围下的突围逻辑,不管付出多大的牺牲也要把超级牛市这面红旗插上突围之路上的高地 。这和八年抗战一样,无数次血流成河,不是累计成失败,而是终极决战的胜利。

4.超级牛市是扩容牛市

这一次的股市和以往不同,以往的中国有人口红利,土地红利,说的虚一点还有改革红利,可以牺牲股市,不需要过度倚重股市的融资功用,但今天债务重围下的中国要想去杠杆,想靠土地和银行融资来解决,已经不可能了,以股市和债券市场为主的直接融资管道成为中国去杠杆的必经之路。中国经济有点像战争中的军队陷入重围,只有一个突破口--那就是以股市为代表的直接融资渠道。

2020年中国A股总市值达到135万亿元左右,超级牛市就成立。超级牛市就是一场金融抗战,我们现在很惨(现在A股很危险,但是看远一点很美,不要在那一天来临前倒下,等待2020年见证诺言),但还没有输。

郑重声明,《拯救超级牛市》一文中的超级牛市指的是扩容牛市,不是点位牛市。扩容牛市为国家去杠杆,点位牛市帮老百姓发财,两者意义不同。扩容牛市才是国家牛市的金融本质。

什么时候扩容牛市和点位牛市合二为一,风向标就是央行的资产负债表。目前央行的资产负债表80%左右是外储资产,未来如果人民币债券类资产,乃至股票等证券类资产以显著的占比出现在央行或央行代理服务器(外管局,中央汇金,中国证金或执行央行指令的国有五大行)的资产负债表上,比如央行的资产负债表上外储资产占比压缩到50%,剩下50%是人民币证券类资产(人民币债券,人民币股票等),那A股的扩容牛市就会和点位牛市合而为一。

“人民币债券类资产,乃至股票等证券类资产以显著的占比出现在央行或央行代理服务器(外管局,中央汇金,中国证金或执行央行指令的国有五大行)的资产负债表上”的大趋势已经开始显现了。

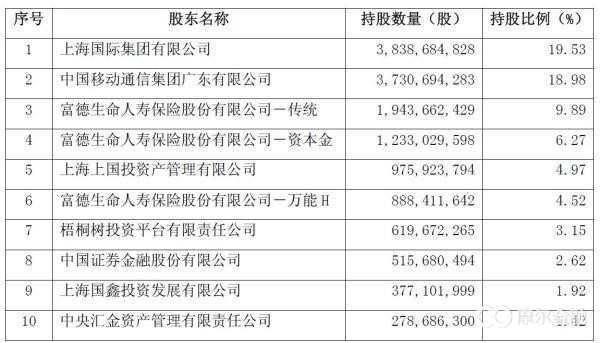

根据浦发银行2016年3月21日晚间发布的《关于发行股份购买资产之发行结果暨股本变动的公告》显示,截至2016年3月18日,梧桐树投资平台有限责任公司成为浦发银行的第七大单一股东,持有619672265股,持股比例为3.15%。

浦发银行前十大股东(截至2016年3月18日)。根据全国工商登记信息显示,梧桐树投资平台有限责任公司成立于2014年11月5日,注册资本为1亿元,是国家外汇管理局全额出资的子公司。

得一提的是,这也应该是国家外汇局旗下投资公司首次成为A股上市公司股东。目前中国国有金融机构主要由中央汇金有限责任公司或者财政部持股,包括中国证金股份有限公司在去年救市期间买入的银行股也转让给了中央汇金公司,中央汇金还特意成立中央汇金资产管理有限公司持有这一部分股权。

5.出来混总是要还的。

人民币债券类资产,乃至股票等证券类资产以显著的占比出现在央行或央行代理服务器(外管局,中央汇金,中国证金或执行央行指令的国有五大行)的资产负债表,这才是人民币发行去美元化的会计本质,也是此次中国超级去杠杆化能否成功的一个关键。想想看,基础货币发行85%左右依赖外汇占款(美元),人民币岂非美元的影子货币?这样的情况下要去杠杆,人民币就必须去美元化,央行资产负债表上的外储资产占比必须大大压缩。央行要真正给人民币,而不是美元当家。

在以人民币发行去美元化为特征的超级去杠杆化里,以房地产(重资产)抵押融资为核心的间接融资必须让位于以股权债券(轻资产)融资为主体的直接融资—此之谓去重就轻也。这就是改开近四十年中国经济未有之裂变,乃当下金融稳定之根本大计,国家会全力推进—这个全力会体现在央行或央行代理服务器(外管局,中央汇金,中国证金或执行央行指令的国有五大行)的资产负债表上。

大趋势看准了,接下来的问题就是如何在这个趋势里为自己的财富趋利避凶。万达在2017年年中抛售价值超700亿的文旅,酒店和万达广场等资产就属于这种去重就轻的断臂求生之举,也是超级去杠杆化的一个微观呈现。

趋势的力量就是历史的车轮,有的人在车轮下粉身碎骨,有的人坐在车轮之上一往无前。融创接万达的盘之后,先是一举超越恒大成为杠杆率最高的房地产商,再是顺势超越后者成为港股中做空比率最高的内房股。用抵死加杠杆的方式帮万达去杠杆,中国最好接盘侠非融创莫属!恒大有大D会的大刘刘銮雄力撑,但大刘的胳臂再粗也敌不过超级去杠杆化的车轮。

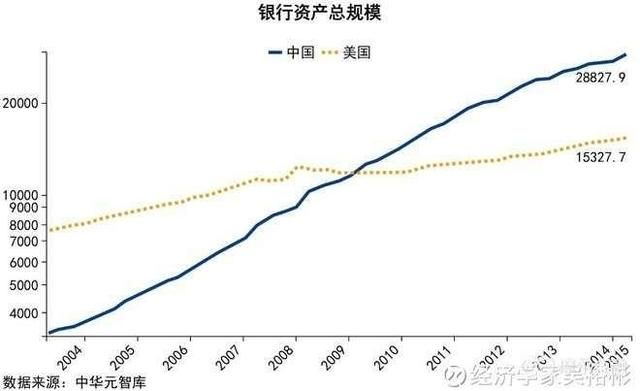

这让我想起了下面这个数据图:

如图所示,自2008年全球金融海啸以来到2015年第一季度中国的银行总资产几乎增加了20万亿美元,而同期美国的银行总资产只增加了区区2.7万亿美元。美国在连续搞了3轮量化宽松的情况下,银行资产才只增长了2.7万亿美元,而中国央行虽然没有搞量化宽松,但其银行资产的增加几乎是美国的9倍。中国的银行资产总规模在08年金融海啸前远小于美国,到如今已快是美国的一倍。给大家解释一下什么是银行资产。银行资产就是银行借给消费者和商业机构的贷款,包括房贷,车贷,信用卡贷款,个人贷款,地产开发贷款,固定资产投资贷款。因此银行资产规模增加过快绝非什么好事,不要以为全世界最大的几个银行都是中国的了,是如何值得国人骄傲的事。因为银行资产规模增加过快,就意味着中国经济的债务规模增加太快,债务杠杆太高,到一定程度势必触发系统性的债务危机。

A股不相信眼泪,出来混总是要还的。当年次贷危机我们抵死加杠杆来帮美国去杠杆,现在美联储加息缩表,潮水退去,轮到我们裸泳了。

6.A股未来史

过去20年,房地产作为抵押物,解决了中国融资的根本问题,什么意思?也就是说广义货币是以房地产为锚创造的,房地产是中国的印钞机,钱就是房地产印的,真因为如此,到目前为止,中国的财富最大的一块就是房地产创造的,房地产这一大类资产项下创造的富翁数也是最多的。那么未来二十年,股市作为直接融资渠道,如果能在很大程度上替代房地产解决中国融资的根本问题,那么后房地产时代里股市一定是创造财富和富翁数最多之地,其或可与过去20年的房地产超级牛市争辉。

问题是在不确定性极大的当下,如何穿越迷雾看清钱途,才能不枉走冤枉路,才能在扩容牛市和点位牛市双剑合璧的过程中实现财富中的自我?