作者:邢佳

近日,健之佳再次向证监会报送了招股说明书。其于2017年5月首次递交IPO材料后,次年1月被终止审查,时隔一年半后再次向上市发起冲击。

健之佳“创立史”

1998年,健之佳在昆明开设了第一家药店,开启了医药连锁事业。

大多数昆明人都知道,健之佳有专业药房、便利店等多种连锁店。但很多人不熟悉的是,其老板蓝波,出生于1967年,是地道昆明人。1994年,蓝波到深圳打拼,1998年成为深圳海王星辰连锁药店有限公司财务经理、全国销售副总。

1999年,蓝波回到云南,创办了云南健之佳连锁健康药房有限公司。经过五年发展后,该公司又与深圳畅思行实业发展有限公司、昆明勤康商贸有限公司、云南恒创等,共同出资1000万元成立云南健之佳健康连锁店有限公司。该公司后于2008年股改,更名为云南健之佳健康连锁店股份有限公司,蓝波早期创办的连锁健康药房现为其全资子公司。

健之佳先后引进了联新资本、浙江顺道、杭州信捷、苏州和正等投资机构,目前其共有32位直接股东,其中畅思行直接持股22.37%,为控股股东。公司创始人、董事长蓝波及其配偶舒畅合计持有健之佳45.63%股权,为共同实际控制人。

深圳畅思行由三名股东平均占有股权,蓝波、舒畅夫妇实际控制66.67%的股权。同时,蓝波还以执行事务合伙人身份控制昆明南之图、昆明云健宏、昆明春佳伟三家有限合伙企业,分别持有19%、26%、30%的份额。而这三家企业合计持有健之佳股份2.76%。

“药品+便利店”模式

2003年前后,健之佳在昆明初步形成连锁药店格局。但蓝波认为,药品零售利润越来越薄,要想有所发展就必须探索新业务,于是健之佳开始转型多元化经营。采用“药店+便利店”的模式,在发展医药零售业务的同时,涉足便利店日用品、药妆零售,还开设体检中心。

2005年,健之佳创办“之佳便利”,经营区域以昆明为中心,辐射到省内的多个州市。但多元化策略并没有让健之佳业绩实现快速增长,招股书显示,之佳便利店毛利率在20%左右,远低于零售药店的毛利率,2016年、2017年均为亏损状态,去年的净利润仅有区区53万元。

健之佳目前的营收仍然主要依赖零售药店,2014以来,其零售药店产生的收入均占总营收八成以上,毛利率达38%。而便利店零售收入占比从2014年的16%降至去年的11%,体检服务贡献的收入更是不足1%。

随着连锁规模的不断扩大,健之佳的营收和净利润实现稳步增长。近五年来,其营业总收入共增长69%,归母净利润增长近10倍。去年营收达到28亿元,归母净利润首次突破亿元。

截至去年末,健之佳总资产约16.9亿元,净资产接近4.5亿元,存货占总资产的31%。其资产负债率呈下降趋势,从2014年的85%降至去年的73%。其中,流动负债去年末将近10亿元,占总负债的比重达95%以上,主要为应付票据及应付账款,还有部分短期借款。

证监会对健之佳2017年10月第二次IPO材料给出的反馈意见中提到,其净利润和经营活动产生的现金流量净额的差异较大。近五年,其除2015年经营活动产生的现金流量净额为负值之外,其余年份该指标均远高于净利润0.5亿元以上,2017年达1.12亿元。

以直营门店数量为标准,在《中国药店》杂志公布的“2017年—2018年度中国药店直营连锁100强”中,健之佳排名全国第10位。销售规模方面,商务部市场秩序司公布的“2017年药品零售企业销售总额前100位排序”名单中,健之佳排名第12位。

IPO之路

健之佳的上市之路始于2007年,其被云南省经委确定为重点培育拟上市企业。2008年8月,健之佳完成股改,开始接受长江证券的辅导,但此后便没了下文。

历经10年时光,健之佳于2017年5月首次报送IPO招股说明书,同年10月又第二次报送。7个月后,中国证监会在2018年1月决定对健之佳的上市申请终止审查。

去年4月,云南证监局又一次公布了关于健之佳首次公开发行股票辅导备案的公告,健之佳再次蓄势待发。正巧,当时其保荐机构红塔证券也在排队准备IPO。

今年6月19日,红塔证券向云南证监局提交了《云南健之佳健康连锁店股份有限公司首次公开发行股票辅导工作总结报告》,称健之佳已符合上市条件,已具备了向证监会报送首次公开发行A股的资格。3日后,健之佳向证监会报送了IPO招股说明书(申报稿),拟登陆上海证券交易所。

招股说明书显示,健之佳本次拟发行新股不超过1325万股,拟募集资金9.2亿元,用于新开门店建设、医药连锁信息服务及全渠道多业态营销平台建设。

近年来,健之佳的股权转让价格水涨船高,2016年12月第十二次股权转让时,转让价达到每股25元。到2019年5月和6月的两次股权转让时,每股转让价格达到了57.86元。受让方均表示,看好公司前景,因而接受了高价转让的公司股份。

而据其2018年财务数据,其每股净资产为11.6元,每股净利润为3.34元,今年的转让价约为5倍PB、17.2倍PE。其中,PE低于已上市的“一心堂”,而PB高于“一心堂”。

对标“一心堂”

健之佳设立后的第二年,云南鸿翔药业有限公司成立,一心堂连锁药店随之诞生。同为本土大型连锁医药企业,一心堂是健之佳的主要竞争对手。

虽然起步比健之佳稍晚,但一心堂更专注药品零售。根据《中国药店》杂志发布的数据,自2006年起,“一心堂”销售额一直位居云南首位,业绩反超健之佳。2008年,一心堂以销售额12.7亿元位居“中国连锁药店排行榜”第9位,健之佳以5亿元居第30位。

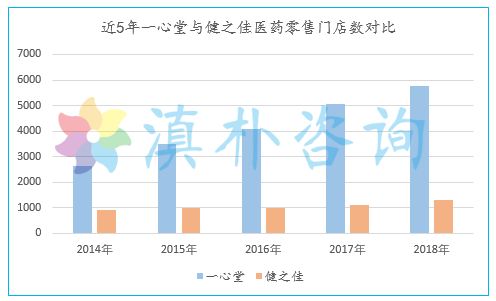

2014年,一心堂抢先一步登陆深交所中小板。此后,二者在经营业绩、门店数量等方面的差距逐渐拉大。

截至去年末,一心堂总资产达74亿元, 净资产为40.5亿元,分别是健之佳的四倍和九倍。去年一心堂营业总收入达92亿元,实现归母净利润约5亿元,而健之佳同期还未达到其1/3。不过,体量小也有好处,健之佳净资产收益率从2015年的9%提升到29%,近年一直高于一心堂。

一心堂药品零售收入占总营收的比例超过90%,毛利率近年来均在40%左右,略高于同行业上市公司的平均水平。而健之佳除医药零售业务外,毛利率偏低的便利店零售拖累了其整体业绩,近几年综合毛利率在37%左右。

连锁药店行业目前还处在拼规模的阶段,而业务扩张需要资金的支持,二者的差距根本还是体现在融资方面。2014年上市以来,一心堂通过IPO和发行中期票据、短期融资券和可转债共计募集资金近45亿元。而健之佳仅只有少量银行借款渠道,融资方式比较单一,资金实力相对不足,扩张速度难以追赶一心堂。

一心堂资金充足后开始规模化扩张,其连锁店数量增速明显高于健之佳。截至2018年末,一心堂旗下拥有5758家直营店,覆盖云南、四川、广西、山西、海南、贵州、重庆等地区,会员人数1800万元。健之佳拥有1301家直营社区专业便利药房、4家直营中医诊所、2家直营社区诊所、1家直营体检中心、198家直营便利店和12家加盟便利店,会员人数超过800万人,且大部分还是集中于云南。

根据招股说明书,健之佳准备拿出IPO募资中的8成,也就是7.7亿元,用于新开1050家药店,分布于云南、四川、重庆、广西四地,药店数量几乎较目前翻番。