分众最近好像有人开始关注了,特地写了零零散散的观点,紧紧是个人观点,不构成投资建议哈哈哈

分众传媒是楼宇广告传媒龙头,属于广告行业,讲个股我向来都喜欢先讲行业,行业好,牛股频出

所以先说行业吧

中商产业研究院发布《2017-2022年中国广告业市场分析及发展战略咨询报告》数据显示:2016年中国广告经营额达到6489亿元,同比增长率为8.6%,2011-2016年间中国广告业年均复合增长率(CAGR)高达15.7%。目前全国广告业从业人员已超过了300万人。

2016年增幅是正的8.6%厉害哟,中商产业出这个数据跟ctr有点不一样,可能覆盖的种类或者什么不一样导致的吧,姑且只能估量大概有6000多亿的市场吧,6000多亿挺大的,小小的分众只有100多亿营收,大体上看容量还是挺大的。

还有数据是出自 ctr媒介智讯的数据比较真实。

历年增速。。。好低呀。。。而且是负的,

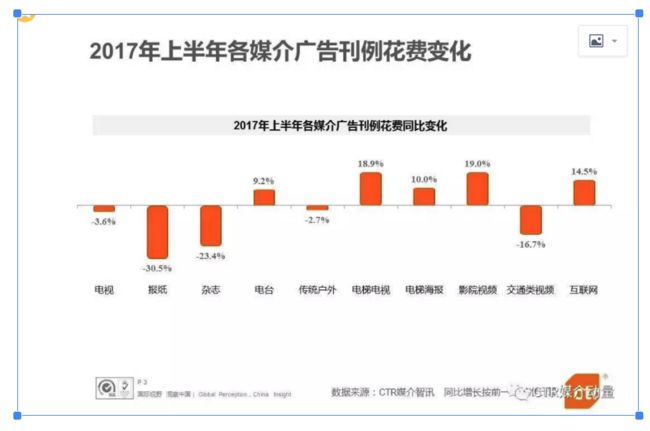

在看看2017年上半年是增长0.4%,行业拐点就是这个了。

中国广告市场概述

*2017上半年,整体市场增长0.4%,增幅水平同比有略微的回升。传统媒体的降幅回稳至-4.1%。市场进入了新一轮的稳定期。

* 电台是传统媒体中唯一的增长媒体,9.2%涨幅较去年同期的2.9%有大幅提升。电视广告的降幅(-3.6%)同比略有收窄,但省级卫视、省级地面频道的降幅同比明显扩大。

* 互联网相关行业中,邮电通讯行业由于网站的广告花费回落而出现减速,软件类的高投放带动电脑及办公自动化行业的增长。

* 传统媒体中,前20品牌的占比集中度逐渐提升,本土品牌的市场影响力扩大。

整体广告市场

来源:CTR媒介动量

整体行业增速很一般,但是电梯和影院的增速却是大大的,加上行业整体开始回暖,可以说这个行业还是可以的,

在看看空间怎么样。

行业渗透率低。

目前处较低水平,未来提升空间较大。 根据智研咨询数据显示,截至 2016 年底,全国电梯

保有量达 494 万台,假设每台电梯平均安装 2.5 个框架媒体,则全国电梯共可安装 1235 万

个框架媒体,根据公司年报,截至 2016 年底,公司拥有自营框架平面媒体 115.8 万个,以

此可计算得出市场渗透率仅为 9.4%,处于较低水平,未来具有较大的可提升空间; 2) 加快

向三四线城市的下沉,开发新的市场增量。 公司在加大一二线城市的资源覆盖的同时, 将加

快推进向三四线城市的下沉。 目前,框架平面媒体资源的增长主要来自于北上广深一线城市,

随着公司对三四线城市的下沉及开发,市场覆盖率将进一步提高,为楼宇媒体的终端数量提

供新的增长点。

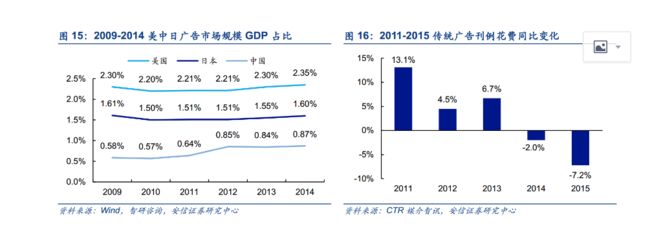

对标美国及日本,我国广告行业预计仍有较大增长空间, 2014 年,美国广告行业 GDP占比为 2.35%,日本广告行业 GDP占比为 1.6%,而我国占比仅为 0.87%。

虽然我国广告行业市场规模较大,增速放缓,但对标美国及日本,我国市场预计仍有 2-3 倍

增长空间;另一方面将受益于对传统媒介广告的挤出效应,近年来传统媒介广告刊例花费不

断缩减, 2015 年整体同比减少 7.2%。

总之一句话,分众的天花板还没到。

公司优势

高市占率

高市占率提升议价能力, 掌握刊例价市场定价主导权

基于公司的行业垄断地位及较强的议价能力, 掌握了刊例价市场定价主导权。 公司的楼宇视

频媒体及框架媒体分别占据 95%及 70%以上的市场份额,行业垄断优势明显,作为行业的

领导者,公司拥有较强的市场定价及议价能力,充分地把握着行业市场的主导权。

司作为影院媒体业务的开创者, 市场占有率达 60%,占据先发优势。 从竞争格局来看,影

院媒体的主要参与方包括分众晶视(公司旗下子公司)、晶茂传媒、华夏时报传媒、中影营

销以及刚于 2016 年底由万达整合旗下营销服务商成立的万达传媒。由于公司切入影院媒体

业务较早,占据先发优势,市场占有率遥遥领先于行业其他竞争者,根据艺恩数据显示, 公

司的市场占有率约为 60%,领先行业第二名约 30 百分点,已形成突出规模优势。 截至 2016

年底,公司签约影院超过 1530 家,银幕超过 10000 块,较去年同期分别增长了 53%、 54%。

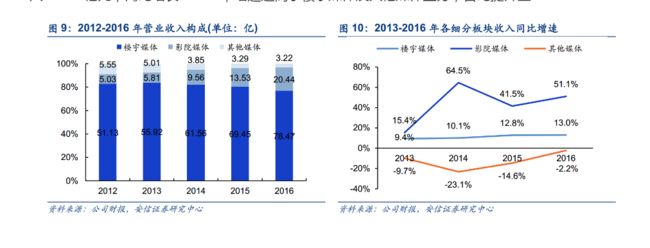

影院媒体业务营业收入方面,公司 2016 年实现收入 20.44 亿元, 同比增速达 51.1%,成为

公司重要的业绩增长点。

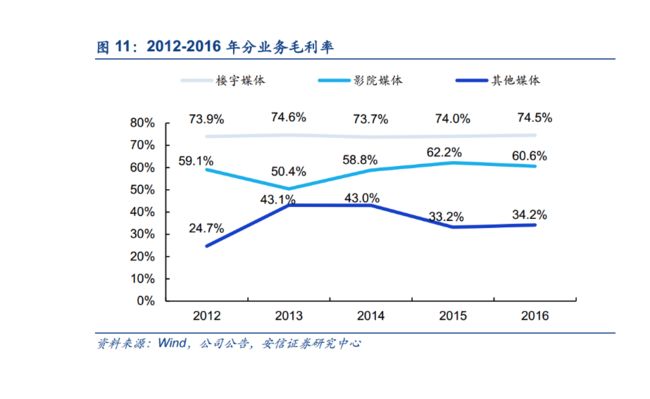

在看看公司的毛利变化,啧啧啧。。。

楼宇广告市占率95%,什么概念,你们懂吗,在看看公司毛利,基本上可以这么理解,我是老大我说多少钱就多少钱,上游压不了我,下游也要乖乖给钱。。。

经营分析

行业不怎么样增速还是可以的。。。

据 2016 年年报, 公司影院媒体业务实现营业收

入 20.44 亿元,同比增长 51.1%,增速远高于楼宇媒体及其他媒体业务,占比提升至 20.02%

分业务毛利率来看,营业收入占比达 75%以上的楼宇媒体业务毛利率水平最高, 近五年平

均毛利率达 74%, 2016 年毛利率为 74.5%,较 2015 年增长 0.5 个百分点。此外, 2013-2015

年,影院媒体业务毛利率持续提升, 2015 年影院媒体业务毛利率为 62.2%, 比 2014 年提高

了三个百分点; 2016 年,业务毛利率较 2015 年下降 1.6 个百分点至 60.6%,主要源于 2016

年影院媒体的租赁成本同比增长了 58.89%。虽然其他媒体业务的毛利率呈现下降趋势,但

公司已战略性地削减了卖场媒体业务及户外大牌业务。

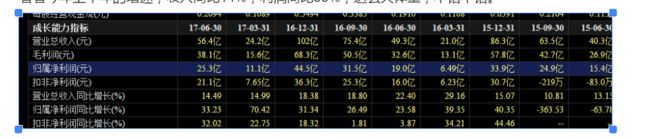

看看今年上半年的增速,收入同比14%,利润同比33%,这么大体量,不错不错。

行业不怎么样增速还是可以的。。。

公司大头还是楼宇媒体,但是影院媒体迅速上升,影院媒体那块市占率不高,只有70%,是不是也要像楼宇媒体一样占到95%才罢休呢,有想象空间。。。

最重要的来咯

2016年12月解禁以来就不断有人解禁

减持

2017年6月16日,分众传媒的第二大股东PowerStar(HK)、第五大股东Gio2(HK)分别发布公告,拟在6个月内减持所持有的分众传媒6.48亿股、5.91亿股,分别占总股本的7.41%、6.77%,也就是说清仓式减持。

分众传媒9月18日晚发布公告,公司股东Power Star Holdings(Hong Kong)Limited、Gio2 Hong Kong Holdings Limited,分别累计减持3.6%股份、0.87%股份。

你看这两货,完全不顾吃相,搜搜的减。。。我也是无奈呀,两货也刚好减到了5%,减持新规也拦不住。。。

前4大股东大体估计还有20几亿股要减完,占总股本的17%左右,压力还是蛮大的哟,机构接还是不接呢,之前机构已经接了差不多

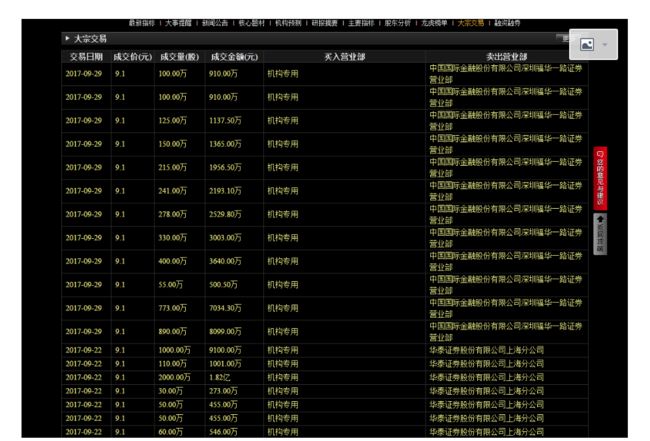

大宗交易也是搜搜的减。。。。

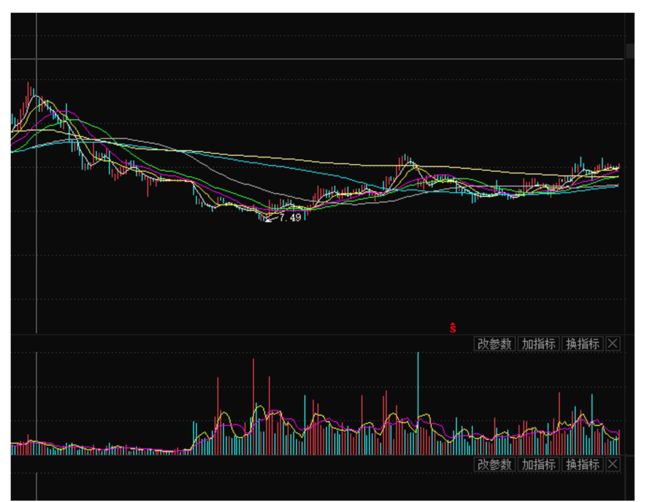

看看股价。。。

2016年12月解禁以来,12.5块左右跌到了最低7.49块,现在又10块了,大机构大基金就是豪呀,买买买。 看看这量能,是从2017年3月开始的,大概减持了8.8%,剩下17%,

估计机构至少拿了8%,也就是9.7亿股,还有20亿股,机构要不要呢。。。

总结,

行业面临拐点,容量大,渗透率低,天花板还远着,20几倍的市盈率不高,但也不低,还有20多亿股要减持,股价能上去吗,个人觉得等,看谁急,希望4大金刚给点力,把股价大得低一点在低一点,然后。。。

我看股票不是很细,没有雪球大神们厉害,有补充的还请多多指教,能够完善我对这个票的看法,以上数据很多都是看安信焦娟研报的。