京东数科JT:今年177只债券违约金额超1400亿元

2019年收官,这一年,中国的债券市场违约不断,明星企业违约频频。京东数字科技旗下资管科技平台——JT智管有方,根据公开数据经智能分析和研判后发现:截至12月23日,2019年共有177只债券违约,涉及金额达1435.28亿元,其中有40家发行主体首次在债券市场发生违约。

观察历年违约状况, 2014年至今,6个年度无论是首次违约主体数,还是新增的违约债券数量、资金规模整体都呈现出上升趋势。透视2019的新增违约主体,其中民企居多,并分布于各个行业与区域,行业特征、区域特征并不明显。

历年债券违约概况

根据JT对历年违约统计,债券违约情况愈演愈烈,新增的违约债券无论是数量规模都呈现出增长的态势, 2018年以来的集中违约状态也并未在2019年得到实质性的改善。截至目前2019年共有177只债券违约,涉及金额达1435.28亿元,新增违约主体也达到了40家,其中民企达到了34家。

2019年债券违约分布情况

1、违约主体行业分布较为分散,主要集中于综合行业

2019年以来,40家新增违约主体主要分布于综合、商贸、建筑、机械设备、化工、有色金属、轻工制造、食品饮料、房地产等16个行业,较为分散。违约主体最为集中的行业是综合行业,今年共新增五个违约主体。究其原因,一方面是由于综合行业覆盖发行人较多;另一方面,宏观形势变化,多元化经营的企业更容易发生资金紧张的状况。

2、违约主体区域分布较分散

总体来看,2019年新增违约主体区域分布较为分散,覆盖20个省、自治区、直辖市。其中,广东、河南、山东、江苏相对较多。其中广东5家,河南、山东、江苏省均为3家,分布较多的地区大多人口密集,发行人基数较大。

3、2019年新增债务违约主体违约前一个月主体评级分布

2019年新增违约主体违约前一个月主体评级情况多集中于 AA类,A以上的企业主体评级达到24家,甚至有两家达到AAA评级,高评级信仰正在不断被打破。

4、2019年新增违约主体JT归因一览

近年来债市频繁爆雷的背后,是各种风险因素的综合影响。根据JT风控系统扫描,2019年新增的40个违约主体中,财务基本面是企业违约最主要的原因,几乎所有企业均受该板块因素的影响;从环境因素上看,有9家企业受到行业因素影响;从公司治理因素来看,受到发行人的个体因素影响违约的企业达到8家。

针对上述违约主体,JT进行归因分析,可以归纳为以下三个方面的因素:

财务基本面因素:融资受限致现金流短缺,企业盈利、偿债能力不足,信用风险高涨

财务情况需要从财务质量、偿债能力、盈利能力、效率管理和现金流五个方面加以考虑。

从财务质量来看,可从融资压力指标、存贷双高指标、收入偏离度等指标考察。从偿债能力来看,“短债长投”带来的风险值得重点关注,企业往往因短债的成本更低而忽略负债结构的安全性,这可能带来资金的缺口,融资收紧往往造成资金链断裂。从效率管理来看,需关注存货和应收账款的周转率。从盈利能力来看,可以关注经营资产报酬率,成长稳健性,利润波动性,“三费占比”等指标考虑。现金流方面需重点关注企业的自由现金流的情况与变现率等。

公司治理因素:股权过于集中、管理混乱是两大诱因

公司治理问题主要关注两个方面:一是从股权结构来看,股权过于集中可能导致管理人凌驾于内控之上,股权过于分散会导致企业决策失效,效率低下。二是管理层异动会导致企业管理混乱。

行业环境因素:融资环境变化,各行业均需警惕信用风险

随着外部融资环境变化,杠杆很难继续扩张。部分企业的融资难度加大,增加了债务违约的可能性。从行业发展的角度看,进入成熟阶段的行业产能过剩问题日益突出,行业风险通常较高,进而影响企业的销售获利能力,债券违约风险加大。2019 年违约债券的违约主体不再局限于某一特定行业,总体分布比较分散,资金退潮下,各行业均可能存在风险隐患。

2019年新增典型违约主体

风险事件回顾

下面,我们从2019年新增的40家违约主体中选取具有代表性的5家主体企业,从“爆雷”前风险事件回顾与JT智能评分的角度,进行深入分析。

1.“年初巨雷”康得新

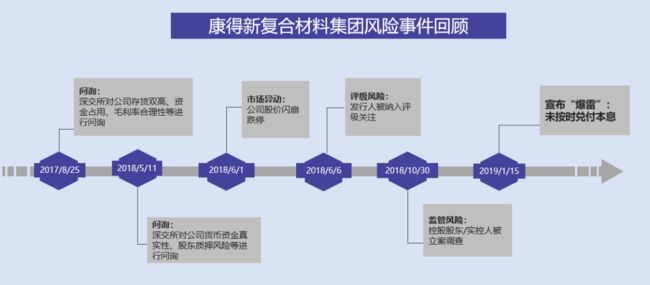

康得新复合材料集团股份有限公司是高分子材料行业的龙头民企, 2019年1月15日公司未能按照约定筹措足额兑付资金“18康得新SCP001”,违约本金为10亿元,此后18康得新SCP002、17康得新MTN001、17康得新MTN002陆续违约。

债券违约前重大风险事件有:深交所对公司财务状况、股东风险问询,股价闪崩跌停,发行人被纳入评级关注,实际控制人被立案调查等。

通过JT综合智能评分系统,给予康得新综合评分36.22分,其中行业评分较高,化工行业景气度较高,财务治理方面,存贷双高、融资压力、激进扩张等指标表现较差,财务评分为高危,偿债结构不合理,偿债能力评分较低,营收周转率极低,与行业地位不符,综合财务评分给予存疑评价,通过量化指标综合打分较低。

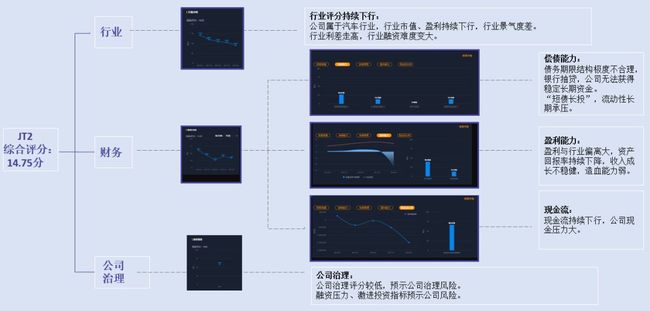

2.“昔日最大汽车经销集团”庞大汽贸

庞大汽贸集团是国内第一家登陆A股的民营汽贸集团,是国内大型综合汽车经销商之一。3月20日,“16庞大03”提前到期未兑付,构成实质违约。

债券违约前重大风险事件有:公司收到证监会立案调查,高管、股东减持股票,发行人被纳入评级关注,及连续交易异动等。

根据JT的综合评分,给予庞大汽贸14.75的评分,首先行业景气度查,行业评分持续下行,公司债务期限结构不合理,“短债长投”导致流动性长期承压,盈利能力达不到行业水平,资产造血能力弱,现金流持续下行,现金流压力极大,综合评分较低。

3.“民营投资巨头”中民投

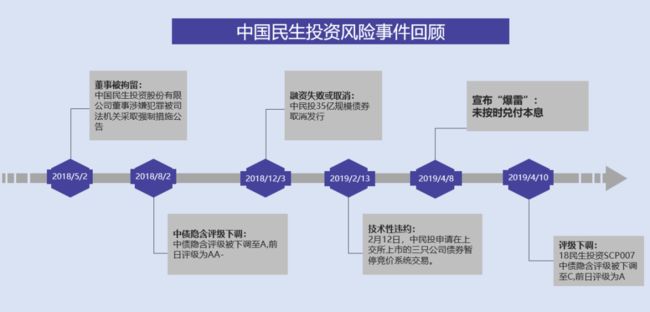

中国民生投资股份有限公司是由全国工商联牵头组织,由五十九家民营企业发起设立的大型投资公司,是当之无愧的“民营投资巨头”。2019年4月8日“16民生投资PPN002”截至本息兑付日未能足额兑付,发生实质性违约。

债券违约前重大风险事件有:董事被拘留、隐含评级下调、融资失败、技术性违约等。

根据JT的综合评分,给予中民投23分的低评分,其中行业评分中等,综合行业内部企业水平企业差别较大,而因刚性债务连年攀升,债务期限结构极度不合理等原因,偿债能力打分较低,主营业务能力差,业绩大幅下滑,给予盈利能力较低评分,融资困难,经营不善,现金流周转压力大,综合上述因素,给予中民投较低评分。

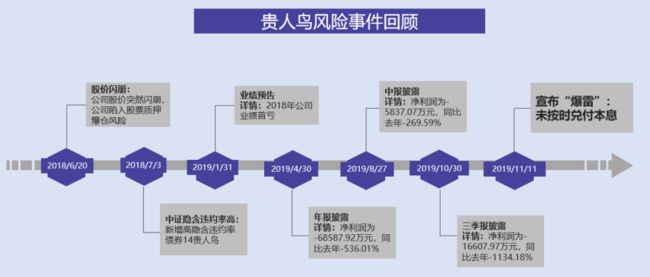

4.“昔日鞋王”贵人鸟

贵人鸟作为曾经的鞋类民企巨头,2019年也难逃流动性枯竭,在2019年11月11日, “16贵人鸟PPN001”由于流动性紧张等原因,未能兑付,发生实质性违约。

债券违约前重大风险事件有:股价闪崩、中证隐含违约率高、业绩滑坡、净利润暴跌等。

根据JT的综合评分,给予贵人鸟42.64分的中低评分,其中行业评分中等,纺织行业风险适中,而偿债能力较差,款项周转能力极差,效率管理评分较低,且经营不善,收益率低于行业平均水平,综合上述因素,给予贵人鸟较低的评分。

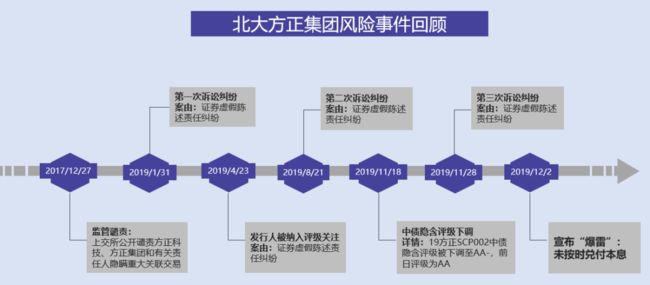

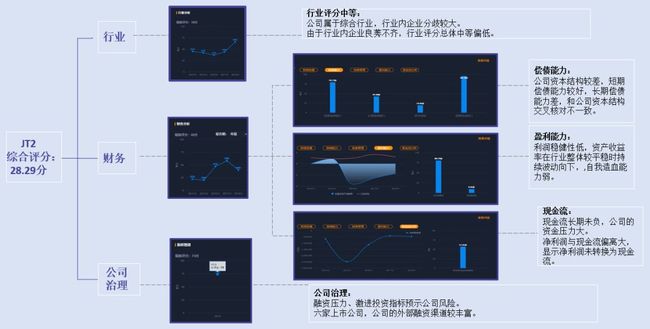

5.北大方正集团有限公司

12月2日,北因流动资金紧张,“19方正SCP002”不能按期足额偿付本息。其在“暴雷”前评级为AAA。

债券违约前重大风险事件有:受到上交所监管谴责、数次诉讼纠纷、发行人被纳入评级关注、中债隐含评级下调等。

根据JT的综合评分,给予北大方正集团28.29的低评分,其中行业评分中等,综合行业内部企业水平企业差别较大,而债务期限结构不合理,长期偿债能力差等原因,偿债能力打分较低,而盈利利润稳健性差,资产收益率低于行业平均,给予盈利能力较低评分,现金流长期为负,周转压力大。

(CIS)

中国基金报:报道基金关注的一切

Chinafundnews

长按识别二维码,关注中国基金报

万水千山总是情,点个 “在看” 行不行!!!