目录

内容节选

引言

我国居民饮食结构中蔬菜瓜果需求高,导致生鲜农产品市场规模大、消费需求弹性小。生鲜食品作为必选消费,2018 年生鲜市场规模约为 2 万亿,并保持每年 6%以上的增长趋势,未来市场空间将持续上升。消费者对果蔬等生鲜食品新鲜程度要求高,但由于生鲜的易损耗、非标准化、供应分散特征,生鲜企业面临经营难度大、成本毛利低的现状。同时消费升级趋势下,需求端对生鲜产品的品类以及保鲜度、消费场景等方面的要求进一步提升,生鲜成为新零售业态最重点布局的领域。新零售以“人-货-场”重塑出发,提升零售效率、盈利能力。我们认为,生鲜行业将以消费者需求为导向转变经营路径,探索出纵横双向多业态协同发展,打破原有各业态孤军作战的模式, 成为满足市场需求的高效零售模式。

纵向:以线上便捷服务和线下体验消费的纵向协同

横向:以区域门店为支撑,社区门店“服务到家”的横向协同

一、消费升级推升生鲜消费稳步增长

1.1 大行业,小公司

大行业:生鲜市场体量巨大,增速稳定。据中国产业信息网,2018 年我国生鲜市场交易额为 1.91 万亿元,同比增长 6.6% 。生鲜作为我国家庭日常的必须消费,交易具有一定的确定性,在我国庞大的人口基数支撑下,生鲜市场有望保持 6%左右的增长。

小公司:生鲜行业处于完全竞争市场,市场集中度低。据 Euromonitor,2018 年我国生鲜行业 CR5 占比为 11.2%,远低于欧美发达国家,龙头公司市占率低。同时,电商平台布局生鲜消费市场,生鲜电商消费渗透率逐渐提高,2018 年生鲜电商渗透率达到 10.99%,预计 2020 年将达到 22%左右,市场竞争加剧。超市行业具有门槛低、竞争强烈的特点,随着行业的发展,集中度在不断提升,龙头公司最先受益。

1.2 我国生鲜消费渠道历经四次变革

农贸市场是我国居民采购生鲜的最主要渠道,占生鲜终端零售 57%,但农贸市场一直存在脏、乱、差以及食品安全难以保障等缺点。自 2002 年以来,我国政府开始推行“农改超”,以期改善人们生鲜采购的体验。相比农贸市场,生鲜超市则拥有环境舒适、品类多、食品安全有保证等特点。我国生鲜消费市场划分为四个阶段:

国营菜场一统天下。受改革开放前农产品统购统销流通体制影响,1980 年之前国营菜场是生鲜销售的主体。蔬菜购销政策为合同订购一大部分,实行货源分配制,菜场不能自主选择品种,有效供给率低,加之沉重的费用负担,使菜场经营陷入困境。

农贸市场取代国营菜场。20 世纪 80 年代国家放开了蔬菜、水果、肉类及水产品等生鲜农产品的购销,由农贸市场基本取代国营菜场,形成以批发市场为枢纽,以城乡集贸市场为末端的农产品流通体系,但农贸市场缺乏统一良好的监管,质量、环境问题频发。

“农改超”下生鲜超市发展。1996 年在北京、深圳等地开始出现生鲜农产品超市零售,但产品数量较少,品种有限且价格偏高,农产品批发市场或农贸市场仍是生鲜主要采购渠道。2002 年,政府推出的农贸市场超市化。2008 年政府开始部署“农超对接”模式试点,超市与供应基地对接,开始解决生鲜供应与配送问题,价格与农贸市场差距逐渐缩小。

生鲜电商蓬勃涌现。2012 年下半年,生鲜电商本来生活褚橙网络营销成功,大批企业关注到生鲜电商这一巨大市场,电商逐步渗透进生鲜领域。2013 年起,生鲜电商蓬勃涌现。截止 2018 年,我国生鲜电商渗透率达到 10.99%,交易规模年增长率保持在 40%以上。生鲜线上市场渗透率不断提高,预计 2020 年将达到 22%左右。

1.3 生鲜交易规模稳步增长,消费者需求全面提升

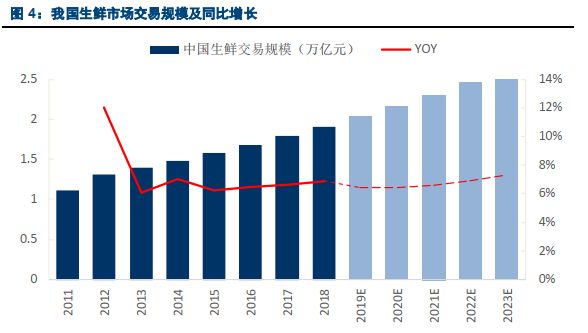

消费升级趋势下,人们对消费品质的追求逐渐提高,市场逐渐从“卖方市场”转变为“买方市场”。生鲜消费由于高频消费的特性与消费者接触最为密集,消费升级呼声最高。消费者对生鲜产品的需求从品类丰富到生鲜新鲜度、消费场景便捷度等要求全面提升。我国生鲜交易规模稳步增长,预计 2023 年生鲜市场交易规模将达到 2.62 万亿。根据前瞻产业研究数据,2013 年至 2018 年我国生鲜交易规模同比增速保持在 6%以上。截止 2018 年,我国生鲜市场规模达 1.91 万亿元。我们预计,2019 年生鲜交易规模将达 2.03 万亿元,2020-2023 年生鲜交易规模增速将维持在 6%以上,生鲜消费市场具备巨大的发展潜力。

我国生鲜市场朝着便捷性维度发展。移动互联网的普及塑造了全新的社会形态,淘宝、京东等电商得到了极大的发展,线上购物成为了人们的重要消费方式。随着线上购物习惯的形成以及消费者对消费便捷性要求的提高,电商已开始渗透至生鲜领域。目前生鲜线上市场渗透率较低,有较大发展空间。据易观数据统计,我国生鲜线上市场渗透率在 2017 年为 7.9%,有着持续提升趋势,预计 2020 年可达到 21.7%。我国生鲜市场将朝着满足消费者便捷需求发展。

二、 新零售以下游需求为导向重塑生鲜产业“人货场”

新零售革命下颠覆传统的零售行业以“场”出发的营销模式,改为以下游“人”的需求出发解决人、货、场的匹配,提升客户满意度和经营效率。相较于标准化的百货产品,生鲜产品具有易损耗、非标准化、供应分散特性,同时生鲜消费存在受众人群分散、客单价低的弊端,导致“人货场”三方匹配难度高,造成经营效率、盈利能力低的现状。“人、货”的变化倒逼终端零售市场转型。生鲜市场新零售革命以下游消费者需求出发,货与场无限接近消费者终端需求,打通“人货场”三者匹配模式。

2.1 “人”:消费习惯叠加年龄层两端人口需求变化,生鲜消费便捷度亟待提高

2.1.1 消费习惯:高损耗率的生鲜消费规模大,生鲜消费频次高于世界水平

高需求、高耗损的生鲜产品导致高购买频率,生鲜消费便捷度亟待提高。我国生鲜年交易规模在 1.91 万亿以上,占全国社零总额的 5%。其中,高耗损的蔬菜水果交易占生鲜总规模为 55%,肉禽蛋品、水产品、牛奶乳品占比分别为 17%\16%\9%。根据前瞻产业研究院调研结果显示,我国新鲜食品的周购买频次约为 3 次,高于全球平均水平(2.5 次/周)。其中,高损耗的蔬果购买频次最高为每周购买 4.5 次,其次是新鲜食品、水产海鲜购买率为每周 3/2.4 次。高采购频次下消费者对生鲜消费的便捷性有更高要求。如何满足消费者便捷消费需求的生鲜店成为终端零售待深耕的领域。

2.1.2 人口结构:年龄层级两端人群成为生鲜消费新变化主要扰动因素

从人口结构来看,年龄层级两端的消费者成为生鲜消费新变化主要扰动因素。一方面, 生鲜消费呈现年轻化趋势,年轻消费人群观念不同、相较中老年市场有更强的消费意识,为生鲜消费注入新活力。另一方面,我国步入老龄化时代,由于老年人口多,养老基础设施不健全,居家养老成为必然趋势,生鲜消费作为基本生活需求成为解决老龄化问题重要议程。

生鲜消费呈现年轻化趋势,快节奏下“花钱买时间”意愿强。根据第三只眼看零售调查,生鲜消费呈现年轻化趋势。45 岁以下的消费人群占比达 73.67%,其中 30 岁以下消费者达 35%。由于成长环境和消费理念,年轻人群价格敏感度较老年人低,更加注重生活效率,对于生鲜品项需求、购物环境有更高的要求。并且由于工作生活节奏快、压力大,更重视消费便利程度。该群体花钱节约时间的意愿更强烈,乐于使用短时间送达的线上消费方式,并且对净菜、半成品生鲜接受度更高。

高龄人口规模比重上升,消费偏好向社区生鲜消费转移。根据国家统计局公布,2000-2017 年,我国 60 岁及以上老年人口比重从 10.2%上升到 17.3%,预计到 2020年,我国 60 岁以上老人将达到 2.48 亿,占比例为百分之 17.5% 。老年人群消费结构单一,消费集中在基本生活必须和生活服务。并且老年人由于节约观念和购买力,对生鲜品质、价格更加敏感。同时,受制于出行半径,生活区周边的农贸市场有明显偏好。2016 年民政部和财政部联合发布的《关于中央财政支持开展居家和社区养老服务改革试点工作的通知》,以及 2018 年出台的《北京市社区商业便民综合体规范》等条例在多方面扶持和规范社区商业便民服务综合体的发展。

2.2 “货”:生鲜易损质地叠加供应链设施不完备,行业损耗率较高

2.2.1 生鲜产品特性导致经营损耗高

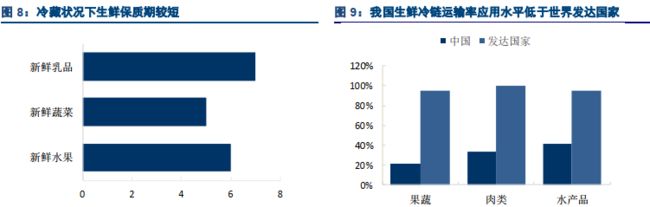

生鲜产品具有易破损、易腐坏等特点。在冷藏状态下,新鲜水果一般可以保存 5-7天,新鲜蔬菜最多可以保存 4-5 天,新鲜乳品冷藏保质期通常是 7 天,但由于我国生鲜生产地域较分散,产销地分离决定了农产品需要进行长距离的运输,当产品到达销售场地时保质期仅剩短短几天,而且由于新鲜农产品一般质地鲜嫩,含水量较高,在流通过程中易在不同程度上受到损害,导致生鲜产品易腐败变质。

生鲜产品标准化低。我国生鲜产品上游生产地相对分散,产品生长环境、条件各不相同,在大小、口感、外观等方面差异巨大。在欧美和日本等国家,农产品是以高度的标准化为基础生产,播种、收获、加工整理、包装上市都有一套严格的标准。此外, 由于消费市场的多样化需求,生鲜产品品类多样化。由于产品质地、品类、标准差异, 生鲜产品难以标准化。

2.2.2 冷链物流辅助行业应用水平低于发达国家平均水平

我国生鲜销售渠道以传统农贸市场为主,占生鲜消费市场 70%,生鲜供应模式主要为传统农贸市场采购模式,上游生产地相对分散,组织化程度低,流通环节冗杂,蔬果从采收到消费者时间较长,而我国在运输中冷链物流的使用率不高,短保期的生鲜产品在流通环节中易出现腐坏,破损等现象,损耗率过高,导致成本大大增加。

超市供应模式相较传统模式流通环节缩短,效率更高,但超市直采直营模式只占一定的比例,超市直接对接上游生产商,自建物流配送链投入较大,目前国内生鲜直采直营的企业较少。超市供应模式主要仍为超市供应商分级采购运输的模式,供应商与物流加价率高,成本仍然较高,而且目前市场上缺少专业化的生鲜商品物流提供商,物流冷链技术尚不成熟,与国外完善的超市生鲜流通仍存在较大差距。

三、新零售成为生鲜市场第五次变革助推器

后文略,详见全文

|全文缩略图

微信添加某某的小秘书[微信搜索:cpfood2016]为好友,获取《新零售推动生鲜产业第五次变革》全文16页pdf和word文档■

欢迎关注我们的公众号,每工作日更新。当日推送的内容,通过积赞免费获得。