李宁兴衰真相揭秘:中国体育品牌营销20年

我的广告职业生涯,服务的第一个品牌是鸿星尔克。那是在2006年,我还是个刚刚大学毕业进入广告公司的菜鸟。第一次出差去晋江,一下飞机我就被震憾了,道路两旁林立的广告牌,当时但凡我听过的体育品牌,悉数汇集于此。

晋江,这个改革开放前名不见经传的小渔村,摇身一变成为中国鞋都。这里有3000多家鞋厂,近100个体育品牌,光一个晋江就占了中国体育制造业总产值的34.07%(2016年晋江体育制造业总产值1472.33亿元)。

为了服务好客户,我们在晋江外派服务团队,2006年我在晋江租房住了四个多月,每天跟客户开会、讨论工作。当时,宿舍旁边一家连名字都欠奉的鞋厂,据闻美国市面上一半的拖鞋都由他家代工生产,我顿时目瞪口呆。

一个小县城诞生了这么多体育品牌,不同品牌的创始人之间都沾亲带故,甚至来自同一个小村庄,这就是大名鼎鼎的晋江丁氏:安踏创始人丁世忠、特步创始人丁水波、361°创始人丁伍号、德尔惠创始人丁明亮、美克创始人丁思强、乔丹中国创始人丁国雄、金莱克创始人丁志德……

乡里乡亲的各大运动品牌,就连做起营销来也是别无二致。

1999年,安踏邀请孔令辉担任代言人,开始在央视投放广告。中国体育品牌的营销大幕,由此拉开。

当其时,中国乒乓球队如日中天,从1995年开始横扫各大赛事冠军,国乒队员成为国民偶像。1999年安踏全年利润不过400万元,光给孔令辉代言费就花了80万,堪称天价。

据说此事在安踏内部争论不休,最后丁世忠撂下一句话“是知道安踏的人多,还是知道孔令辉的人多?”而最终事实也证明,人气极高的孔令辉,一下就给安踏带来巨大的知名度和影响力。

等到2004年孔令辉悉尼奥运夺冠,安踏的营业额也跟着从2千万突破了2个亿。

看着安踏尝到了甜头,晋江的一众体育品牌们纷纷跟进。既然安踏抢了男乒,于是金莱克在2000年签下王楠和张怡宁,2001年喜得龙马上请了中国乒乓球教练蔡振华。

不过体育明星毕竟有限,于是大家又将目光瞄准了娱乐明星。2000年前后,港台流行风劲吹,港台艺人纷纷抢滩大陆。

2001年谢霆锋代言特步,吴奇隆代言德尔惠。到了2003年,周杰伦成为《时代周刊》亚洲封面人物,德尔惠旋以两年过千万的价格请其代言,当年德尔惠销量即暴涨46.5%,第二年突破6亿。

(顺便说一句,德尔惠是大陆地区第一个聘请周杰伦代言的公司,双方的合作一直持续到2014年底,这样的长情仅次于特步与谢霆锋的合作。

只可惜杰伦代言10年的德尔惠后来却破产了事,跟霆锋2016年以2250万港币入股特步、从代言人升级成为股东一比,我只能跟周董说一句:说好不哭。)

同一时期,2002年,喜得龙请郭富城代言,名乐请F4、郑伊健代言,美克请罗志祥、孙燕姿代言,安踏又请萧亚轩代言……简直令人眼花缭乱,分不清哪个是哪家。

不仅代言人如此相似,就连投放媒体大家也清一色地选择央视体育频道,CCTV-5一度被称为晋江频道。

在晋江军团的重金支持下,央视黄金时段的广告招标水涨船高,从2003年的33亿,2004年的44亿,再到2012年的142亿、2013年的159亿……

这就是中国体育品牌最初的营销模式。大家都纷纷请代言、上央视,只要砸出来品牌知名度,就能很方便地招商、开店。

面对中国这个潜力无限又一片空白的巨量市场,迅速提高知名度,迅速跑马圈地,就是最好的战略选择了。

用一个我经常讲的公式来说,传统营销的主流方式就是“央视投放+明星代言+渠道铺货”。

像我当年服务运动品牌,广告公司的主要工作就是帮企业设计广告语,拍TVC,做平面,然后剩下的就是一年4场订货会的策划方案和现场设计。

春季订货会、夏季订货会、秋季订货会、冬季订货会,经销商们在会上把产品一订,货款一打,全年的营收也就搞定了。

这是因为中国进入21世纪以来,人民生活水平日渐提高,对运动休闲的需求变得迫切。尤其是在2001年国足出线、申奥成功两大利好的刺激下,一个体量巨大、空间广阔,并且缺乏市场竞争的体育用品市场摆在了晋江这些老板们的面前,他们纷纷开始从代工转向自创品牌。

当此时,虽然消费者对商品品质和款式渐渐有了要求,但国内鞋服市场仍由生产者主导。体育用品行业还是一个完全竞争市场,尚未进入寡头时代,尚未出现零和搏弈,大家只要开店抢地盘就行了。

这时只要各大企业投放电视广告,把品牌广泛宣传出去,再有代言人、权威媒体、国家赛事资源背书,让大家觉得这是一个大品牌,值得购买和信任就行了。

接下来,各家企业比拼的就是开店速度和市场规模,反正开了店就有顾客上门购买。

后来有经销商回忆起这段黄金岁月,还不由得感叹道:“那时候赚钱太轻松了,开店就赚钱”。

接下来,我们把时间快进到2018年。

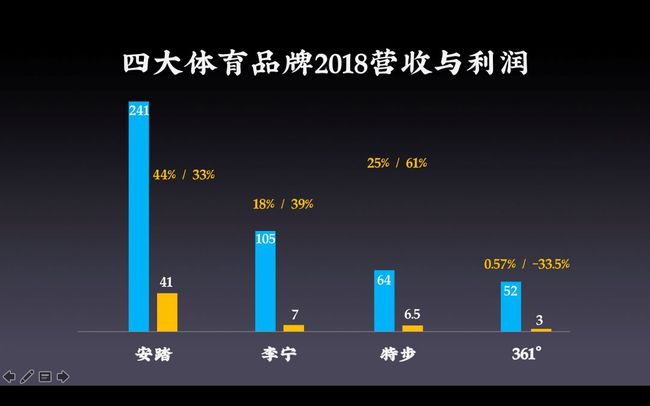

这是2018年中国前四大体育品牌的营收、利润还有各自增长率的对比。

李宁曾是排名第一的体育品牌,2011年却惨遭安踏超越。如今安踏全年营收241亿,是李宁的2倍多;如今安踏市值1941亿,是李宁的近4倍;安踏2018年利润41亿,是李宁的近6倍。

安踏和李宁都发生了什么故事,各自的营销又有什么成败教训呢?

我们再看361°,2018年虽然营收52亿,但是只有0.57%的增长率,而利润更是下滑了33.5%。

这还是排名第四的品牌,那么自郐以下……

曾经签约周杰伦10年,一句“德尔惠,on my way!”火遍大江南北的德尔惠,2017年末宣布破产,负债总计6.36亿;

曾经顶着“A股体育第一股”称号的贵人鸟,2019年400多亿市值蒸发掉90%多,门店关闭1400余家,账面资金仅剩1529万元,而负债达到26亿;

曾经年销售额超过30亿、风光赴美上市,成为中国第一家登陆美国资本市场的运动消费类品牌的喜得龙,2017年5月宣告破产,喜得龙老板林水盘则在2018年11月因骗贷一案获刑6年;

曾经巅峰时期门店数量高达4000家的金莱克,如今门店关停3000多家,过去几年间亏损了几个亿、生产线砍掉了十几条。但至少,金莱克还能主宰自己的命运。

从1999到2019,中国体育品牌兴衰20年,一众体育品牌有闪亮登台,有黯然离场,有上市敲钟,有丧钟已鸣。

其间到底有什么经验可谈,有什么教训可学,体育行业的这些营销故事能给我们什么借鉴和参考,这是我——一个从业之初就在服务体育品牌的人,最为关注的,并且一直在思考的。以下是为我的观察。

01

品类

如果说2001年国足出线、申奥成功是中国体育品牌腾飞的起点,那么2008年北京奥运的举办就是体育品牌的巅峰时刻了。

尤其是李宁,在北京奥运上出尽风头。

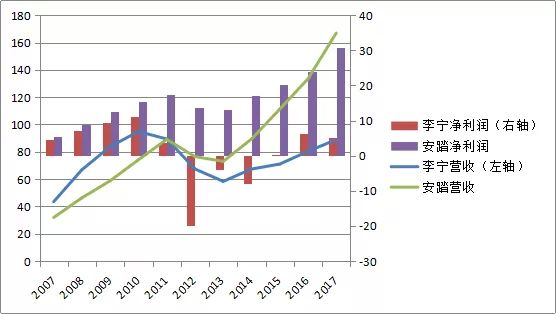

随着李宁创始人李宁以夸父逐日的英姿绕场一周,点燃奥运圣火。李宁这个体育品牌也达到前所未有的高度,2009年,李宁品牌销售额83.87亿,荣登国内运动品牌第一的宝座,国内市场份额直追阿迪耐克。

随后,李宁启动高端化、国际化战略,布局核心城市和海外市场,剑指国际体育巨头NIKE、ADIDAS。

李宁换了LOGO,品牌名更多使用LI-NING而非中文李宁;换了英文广告语,从“一切皆有可能”改成“Make the change”;产品连续提价,推出一系列中高端产品。

2010年,时值公司成立20周年,李宁又启动了一波“90后李宁”的品牌传播(李宁1990年成立,算是90后)。

没想到这一波传播彻底得罪了消费者。当时李宁的消费者以70后为主,超一半消费人群年龄在35-45岁之间。

90后李宁口号一出,立马开罪老用户,而且90后消费者对这种口号式的讨好也并不买单,再说90后当时年龄最大也才20岁,还在读书求学的阶段,购买力也跟不上。

老用户散了,新用户没来。2011年,李宁开始利润大跌,股价也狂跌16%。2012年更是遭遇上市以来的首次亏损,亏损高额达19.79亿元,此后更是连亏三年,节节败退。

表面上来看,是90后李宁品牌塑造的失败。但更深层次的原因,则是家门口的奥运给所有体育品牌打了一针鸡血,大家都开始疯狂扩张,中国体育市场很快陷入产能过剩,包括李宁、安踏、特步等都因押宝奥运陷入了高库存危机。

李宁不过是雪上加霜,在遇上行业危机时,又面临着消费者对品牌不买单、提价导致订货量下降、疯狂扩张导致门店压力巨大,从而加剧了危机,2012年,李宁关闭1800家门店,亏损18亿,并被安踏超越。

△ 数据来源:公司财报,微信公众号新财富整理,作者程华秋子

除此之外,其实还有一个被很多人所忽视的关键因素,那就是李宁的品类抉择失误。

从体育这个行业本身来讲,足球是世界第一大运动。但是从卖货角度来讲,篮球才是当之无愧的第一运动。道理很简单,你不会穿着足球鞋上街,篮球鞋则是很多年轻人的日常休闲鞋款。

李宁的危机,在2012年爆发,由2010年的战略转型导致,更深层次的原因则萌发于2005年。

那一年,李宁签约骑士队后卫达蒙-琼斯,成为第一个与NBA球员签约的中国品牌。同时,李宁主动拒绝了赞助CBA。

抓住机会的安踏如获至宝,和CBA一直签约到2012年。安踏在赞助CBA期间,平均每年增幅达到90%,2011年,安踏正式超越李宁,成为本土第一大品牌。

拥抱NBA,放弃CBA,可说是李宁国际化战略的一部分,但在放弃CBA之后,李宁在NBA的一系列签约都堪称失败。奥尼尔、拜伦-戴维斯、何塞-卡尔德隆都反响平平(奥尼尔虽然是巨星,但李宁似乎忘记了中锋不卖鞋)。

此后李宁又在2009、2010两年重金押宝NBA榜眼秀塔比特和埃文-特纳,而这两人都成了天才少年进入NBA后迅速泯然众人矣的典型。

这一系列失败的签约,充分说明李宁虽然急于实现国际化,但它还是缺乏国际化的资源和人才(球探的眼光很重要啊!)

反观安踏,2007年开始紧紧围绕着姚明当时所在的NBA球队签约(该队前任老板亚历山大还是安踏最大的海外股东),从昔日老大弗朗西斯,到明星前锋、阿根廷当家球星斯科拉,在国内获得了巨大关注度。这个如今已不适宜提及的球队,当时可说是很多国内球迷的主队。

特别是在2010年,凯尔特人球星凯文·加内特加盟安踏,更是将安踏的品牌推向一个前所未有的高度。

2013年,随着加内特第4代战靴KG4亮相,安踏推出全新篮球战略——实力无价。相比于耐克、阿迪明星代言鞋款动辄一千多、两千的价格,安踏明星代言鞋仅仅399的定价,明星代言,平价球鞋,给品牌销量带来了极大拉动,影响力迅速放大。

随后安踏又相继签下隆多、帕森斯,2015年2月,安踏签约勇士队全明星克莱·汤普森,汤普森的签名鞋,定价499元。

2018年10月,安踏又签约凯尔特人当家球星戈登·海沃德。两位NBA一线明星的签约,对安踏的品牌极大加成。

就连匹克,也是在2007年开始与NBA中国开启了一段长达7年的合作,由此走向崛起之路。在此期间,匹克赞助欧洲篮球全明星赛、斯坦科维奇杯篮球赛,签约霍华德、帕克等NBA球星,匹克因而篮球鞋市场占有率连续8年占据行业第一,成为中国篮球装备市场的领导品牌,品牌销量和影响力迅速提升。

2014年,匹克与NBA中国合作到期后,安踏接任成为NBA官方市场合作伙伴及NBA授权商,匹克随之开始没落。2016年匹克宣布退市。

说回李宁。在2005-2011这段时间内,放弃CBA、经历了一系列失败的NBA签约后,在篮球上的失利后,李宁明显将战略重心放在了羽毛球、跑步品类上面。

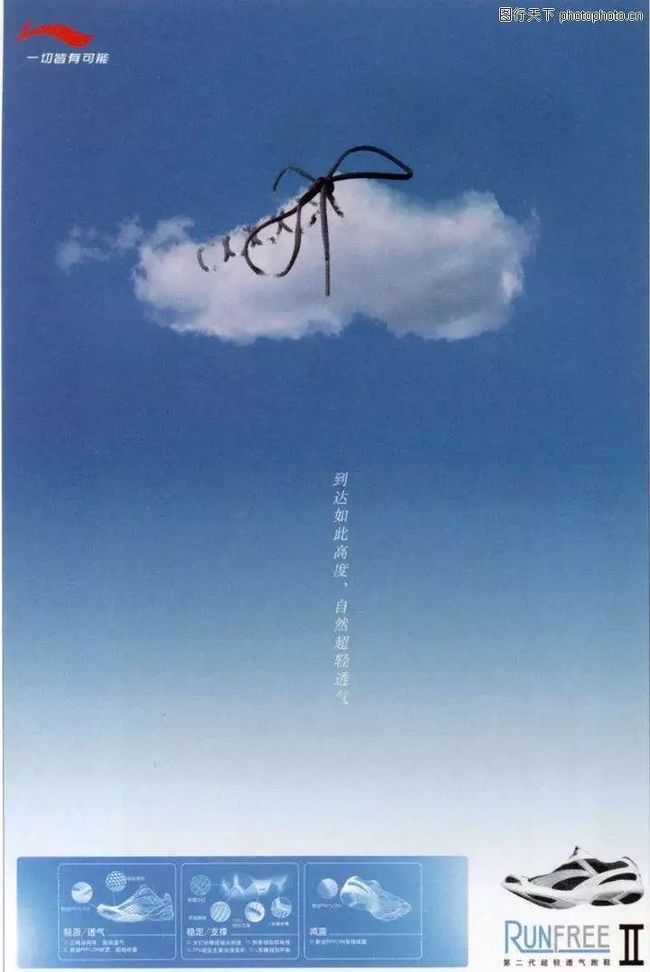

2005年,李宁推出第一款超轻透气跑鞋RUNFREE,此后这个系列相继推出蜂鸟、天羽、逐风、翔羽、蝉影、凌波等一系列产品;2006年,李宁签约苏丹国家田径队;在跑步品类上投入重金。

2009年,李宁收购国产羽毛球领导品牌凯胜,以此为契机,李宁先后赞助中国羽毛球公开赛、签约中国羽毛球队,发起“胜器 灵人”的广告传播战役。

2010年“90后李宁”campaign的三大代言人就是林丹领衔,加上NBA球星拜伦-戴维斯和撑杆跳女王伊辛巴耶娃。林丹代言的李宁广告满天飞。

从品类的角度来看,篮球、羽毛球、跑步、训练都是运动用品市场的主要门类,但羽毛球的体量毕竟不能和篮球同日而语。

跑步、马拉松虽然这两年异常流行,但中国的跑步市场,其实是在2014年才开始火爆起来。李宁2005年开始的跑鞋战略实在是生不逢时。

从这个角度上来讲,90后李宁的品牌传播和李宁的跑步战略都太过超前(想象一下如果90后李宁不是在2010年宣传,而是在2016年),也不知道是该感慨李宁的先见之明,还是感慨李宁的愚蠢。

押宝羽球和跑步的李宁,2011年被安踏超越之后,终于幡然悔悟。

2012年CBA与安踏的合同到期重新开始竞标,李宁砸出5年20亿元的天价重新抢回CBA。同时,李宁以10年1亿美金的天价合同签下NBA巨星韦德,同时还为韦德奉上了10%的公司股份。

这宣告了李宁在篮球战略上的重新发力,标志着李宁的品类战略回归,但跟对手比起来李宁已经是棋差一步,步步被动。

李宁为韦德推出的独立子品牌韦德之道(Way of Wade)虽然业绩表现不错,韦德之道也成了李宁迄今为止最成功的系列。

但韦德受困于伤病竞技状态下滑很快,结果2018年李宁还跟韦德续了一份终身合同,只是一年后韦德就从NBA退役,让人不由得质疑李宁选择的正确性。

一般来说,球员退役之后,其知名度和影响力也将迅速消散。虽然乔丹退役之后,NIKE旗下的AIR JORDAN依旧当红到如今,但那可是篮球之神!篮球历史上只有一个!

说完篮球,再说说跑步。

2011年,我国全国注册的马拉松赛事只有22场;到了2017年这个数字已经达到了1102场,7年间赛事总量翻了50倍之多。

正如20世纪60、70年代,美国兴起的全民健身活动,直接带动了NIKE的兴起。1972年NIKE创办时,其销售额不过200万美元,而到了1982年,这一数字已经达到6.9亿美元。NIKE仅仅用了10年,就成为美国体育市场占有率最大的企业。

其核心原因就在于NIKE抓住了美国的健身大潮,而ADIDAS却将其错判为一股来得快也去得快的风头,结果差点退出美国市场。

△ 电影《阿甘正传》里,重现了美国这段慢跑潮

在国内的跑步风潮兴起以前,做跑鞋上最厉害的是金莱克。金莱克是最早把跑鞋作为核心品类的企业,且在跑鞋技术和工艺上也领先其他晋江品牌。

2006年初金莱克聘请国家短跑王子、世界大学生运动会百米冠军胡凯出任代言人,2007年又冠名赞助了“金莱克杯” 中国城市健身长跑黄金大奖赛,在跑步市场上一直进行着持续积累。

但在中国跑步风潮兴起的前夜,2010年,金莱克创始人丁志德的长子——设计师出身的——丁龙虎成为企业总经理,随后金莱克实施了激进的专业体育向时尚体育的战略转型。

结果,在路步风潮到来之际,以跑鞋起家并拥有极强跑步基因的金莱克反而遗憾错过,金莱克时尚战略又没有成功,这一战略决策失误直接导致了其业绩的断崖式下跌。

而金莱克留下的跑步市场空白则被特步所承接。自2017年以来,特步市场表现每年都在稳健提升。2019年上半年特步营收33.57亿元,同比增长23%。

特步赞助了一系列马拉松赛事,发起“爱跑步,爱特步”的广告传播战役,还和中国田径协会共同发起321跑步节,从2019年开始,将每年的3月21日打造成自己的专属节日,3,2,1 RUN!

在跑步节启动仪式上,特步还发布了自己的2019 Xrunner特步跑步策略。

这就是特步如今的战略选择。

在中国迎来跑步品类红利期的当下,这无疑是正确的选择。跟随这一波红利,就连在中国半死不活多年,被层出不穷的山寨货差点端了老巢的“慢跑鞋之王”New balance,2017年在中国业绩都达到了42亿元。

此外,随着健身风潮和女性平权运动的兴起,越来越多的小众品牌抓住了机会。比如借助紧身衣兴起的Under Armour安德玛。

再如Lululemon,由于女性健身对款式和搭配的挑剔,Lululemon开发了大量颜色多样、图案多变的健身服,大受年轻女性欢迎,并且这种非常修身并且能够凸显腿部和臀部曲线的健身裤正在成为女生们的日常便服。

Lululemon由此迅速崛起,2019年股价飙升84%,市值达到278亿美元,成为世界第三大运动品牌。

李宁的退坡,安踏的强势,提醒我们篮球品类对于体育市场的重要意义。金莱克的衰亡,特步的崛起,告诉我们跑步市场的价值。New balance、Under Armour、Lululemon的迭应更是见证着运动趋势的变迁,这就是品类的战略意义所在。

再补充一点题外话吧,在篮球、跑步、足球、羽球这些大品类被NIKE、ADIDAS,以及国内的安踏、李宁占据之后。鸿星尔克从零几年开始,就专注开始做网球市场。

虽然这个细分品类足够差异化,也能够提升品牌形象。但聚焦网球对鸿星尔克而言并不是一个好的战略选择。

且不说网球市场有多大,是不是太过小众的问题。事实上网球的受众和鸿星尔克的目标消费者并不匹配。

鸿星尔克的目标人群一直是以三四线城市的低年龄用户为主。而网球在中国的主要受众,则以一二线城市、收入水平和受教育程度较高的中产阶层为主,这群人你觉得他们会选择鸿星尔克吗?网球品类并不能帮助到鸿星尔克的品牌建设和市场增长。

02

渠道

2009年喜得龙在美国纳斯达克上市融到了7个亿资金,老板林水盘马上开始疯狂扩张,2010年一年喜得龙就新增700多家门店,巅峰时期,喜得龙全国门店数量4000多家,零售网络覆盖全国28个省市。

林水盘对此尚不满足,还表示5年内,全国专卖店数量要达到10000家。

这就是传统营销年代的后遗症,大家都疯狂砸广告、开店,以为这样就能永远增长下去。但是,随着产能过剩、市场陷入饱和竞争,这套跑马圈地的打法不再生效了。

过去开一家店就是一个利润入口,现在开一家店就是一个成本中心。

喜得龙很快迎来关店、退市、破产、坐牢。巅峰时期,喜得龙全国4000多家门店,德尔惠全国4000多家门店,金莱克全国4000多家门店,随后,这些品牌都迎来了关店潮。至今还没有哪个国产体育品牌,能在全国开到10000家门店。

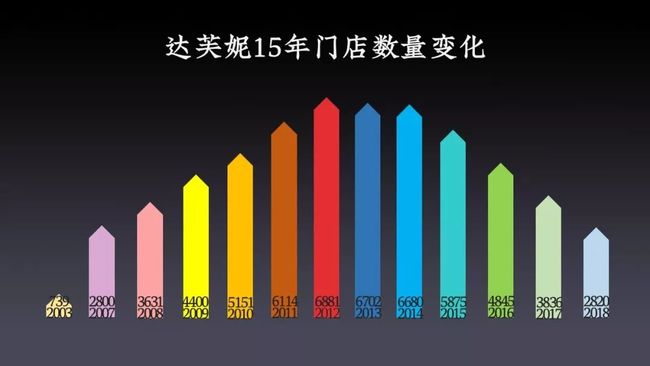

达芙妮从2000年开始进行品牌化运作,2003年全国门店739家,2012年这一数字已达6881家,十年间门店数量翻了近10倍。

6881,是达芙妮门店数量的巅峰。此后就开始锐减,到2018年底,达芙妮在全国已经只剩下2820家门店,距2012年巅峰期关掉了4061家门店。

2012年,达芙妮的市值高达170亿港币,但今天只剩下4个多亿,7年时间,市值缩水97%。

同样是在2012年,李宁以关闭1800家门店,亏损18亿元告终。体育品牌的命运转折,不过是比达芙妮发生得更早一点。

这就是中国鞋服市场的故事,它成于开店,又败于开店。从多年高呼的“渠道为王”,到后来的O2O,如今的新零售。

中国零售渠道发生了什么?当2012中达芙妮如日中天、李宁掉转直下时,中国市场发生了什么变化呢?

答案一是天猫上线,那是2012年1月11日的事。当然,天猫的前身淘宝商城已经存在好久了,早在2010年11月,淘宝商城就做了一组广告。广告语叫做:“没人上街,不一定没人逛街”。这句话决定了达芙妮等等很多零售企业的命运。

答案二是线下购物场景的变化,这些年来,我们看到众多城市的步行街没落,商业综合体兴起,街边店的时代结束了。

随着消费者从线上向线上转移,从街边购买到商业综合体吃喝玩乐一条龙的消费转变,这一零售场景的变化,不仅意味着物理购物地点的改变,更是消费者内心体验的一次重购。店铺不仅仅是一个交易场所,也是人们进行娱乐休闲、体验品牌的重要场景。

对于企业来说,渠道的核心并不是开店,而是精细化的用户运营和店铺体验的设计。

只不过在跑马圈地的年代,大家关注的都是开店速度和门店数量规模,如何精准获客、如何提供运营效率、如何管理供应链和库存、如何解决物流和配送这些店铺运营问题都被红利增长所掩盖了。

中国鞋服企业门店数量变化的故事,正是我们如何重新认识渠道的血泪教训。

03

品牌

随着渠道变化的,还有近几年来轰轰烈烈的消费升级,国人的审美品味与消费观念不断提升,对品牌也提出了更高的要求。

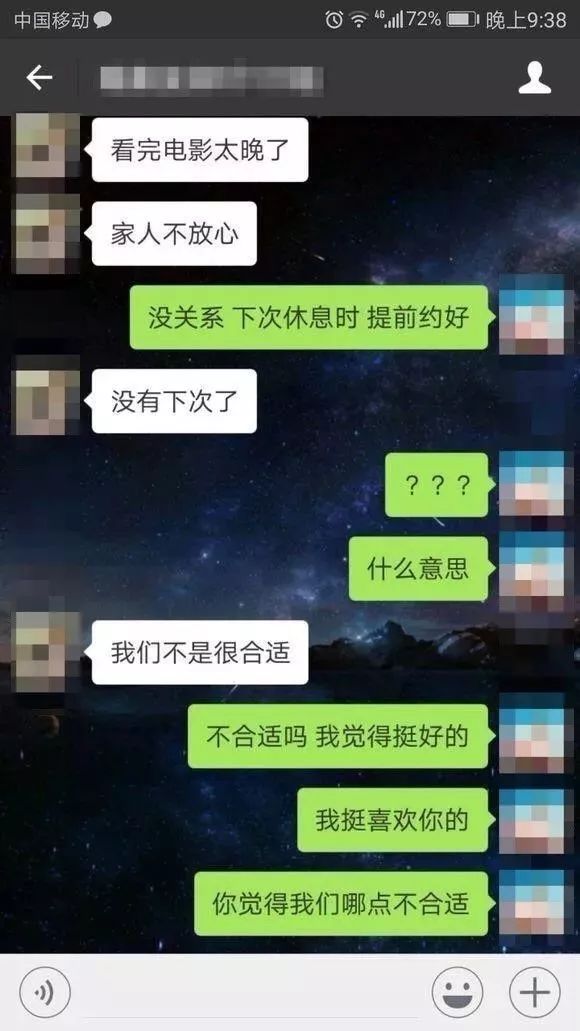

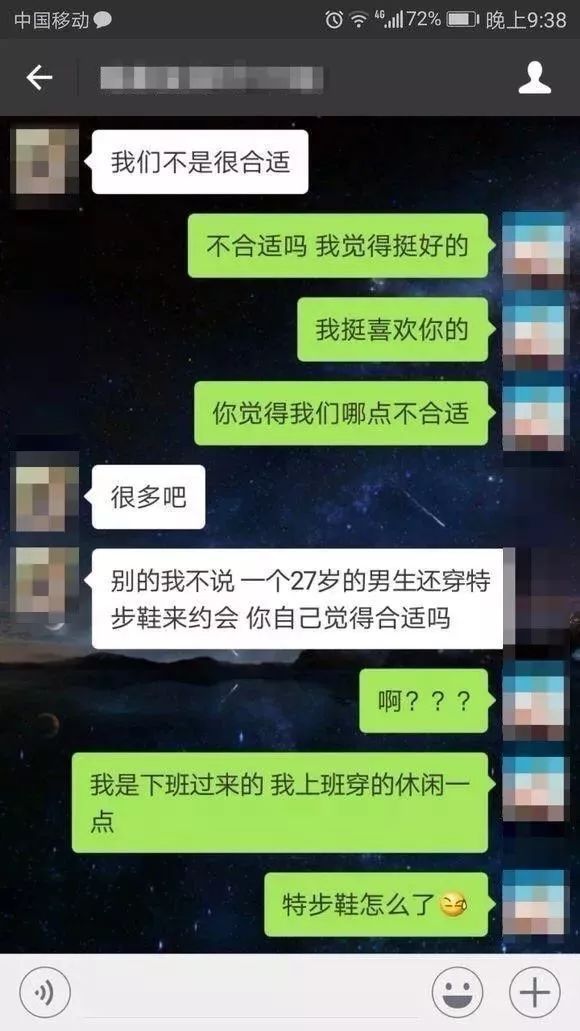

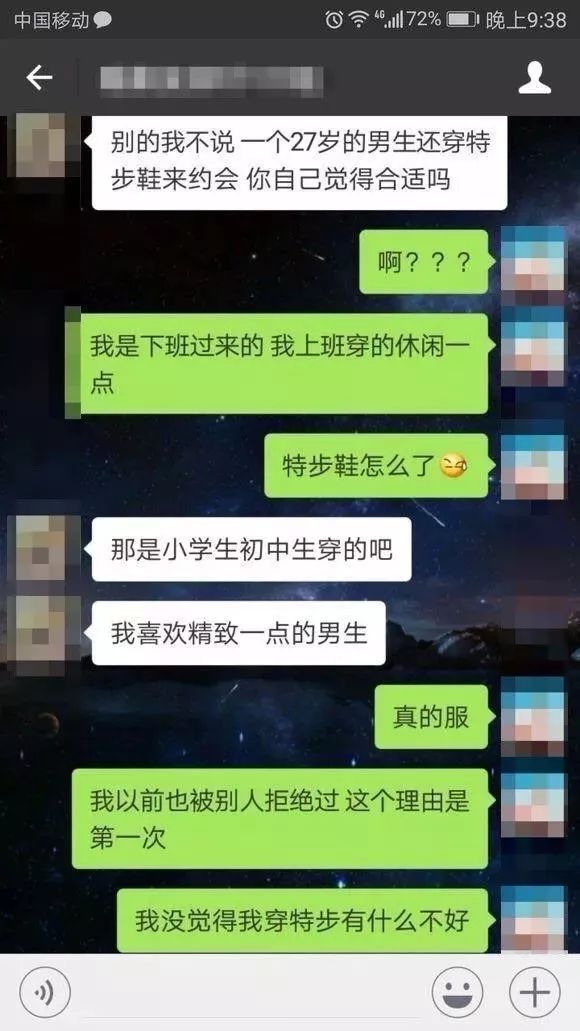

2018年初,一则“男子穿特步鞋相亲被拒”的新闻刷屏,在网上闹得沸沸扬扬。尽管后来证实这名男子是阿里P6的高级研发工程师,但还是遭到了姑娘干脆了当的拒绝。

姑娘发出了灵魂般的拷问:“一个27岁男生还穿特步鞋来约会,你自己觉得合适吗?“

“那是小学生初中生穿的吧““我喜欢精致一点的男生”,这是上述姑娘的观点,某种意义上也正是特步今日的品牌形象。

近20年的品牌曝光,谢霆锋十几年的代言,依然没有让特步摆脱土味、不精致、小学生初中生穿的这些品牌标签。这就是很多人对特步的品牌认知。

什么叫消费升级?这就叫消费升级。

人们买鞋子衣服,买的不是做工和性价比,买的是潮流、时尚设计和个性风格。我穿的品牌,其形象和风格要符合我对自我的形象认知和自我设定。

传统请代言人、砸电视广告的做法,提升的只是品牌知名度,并没有帮助品牌完成价值和形象上的蜕变。

特步的相亲故事,即是明证。在品牌这条路上,中国体育鞋服企业要走的路还很长。

相比于特步,在这一点上安踏就显得足够精明。很早以前,安踏就通过一系列收购行为,开启多品牌布局。

2009年,安踏以3.25亿的价格,收购FILA在中国的商标使用权和经营权。如今,FILA半年贡献的经营利润就达到18.9亿元。

FILA贡献了整个安踏集团44.1%的整体收益,差不多与安踏品牌平分秋色。安踏集团预计2020年FILA的营收会超过安踏主品牌成为集团第一增长引擎。而且FILA毛利率高达71.5%,安踏主品牌毛利率不过42.5%。

这就是品牌价值。

在安踏集团的整个布局之中,安踏品牌守稳大众市场,FILA瞄准高端,主打运动时尚。这比费尽力气,把安踏品牌的价值做得跟NIKE\ADIDAS一样,容易多了。

此外,在儿童市场,安踏集团还有安踏kids、FILA kids、2017年收购的kingkow三个品牌,在专业细分市场,安踏旗下则还有sprandi、descente、kolon sport等品牌。

2018年安踏还收购了亚玛芬体育Amer Sports,轰动了业界。因为亚玛芬旗下有全球知名的加拿大户外装备品牌Arc'teryx(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔逊)。

安踏提前用了一系列品牌布局,来应对消费升级的挑战,满足各个细分市场消费者对于品牌的要求。

而李宁,则通过2018年纽约和巴黎的两场时装周走秀,摇身一变成为国货潮牌,沉寂多年之后重回人们视线之中。

曾经李宁为了国际化转型,主打拼音字母品牌名,更换英文广告语。而如今国际化的LI-NING又回归了“中国李宁”,并且特意采用了繁体字体和印章的中国风设计。

而且早在2015年,李宁就放弃了英文广告语“make the change”,重启“一切皆有可能”。

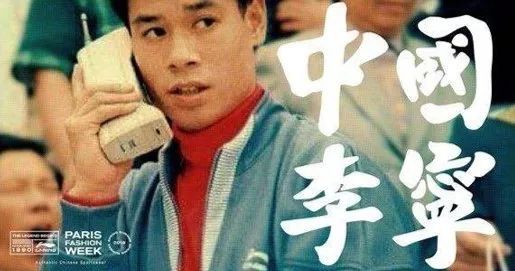

在产品设计上,大量的山、水、墨、印等中国元素融入产品、秀场、门店的设计……一双爆款鞋悟道ACE被炒到了3000元高价,“番茄炒蛋”配色的中国奥运领奖服经典复刻,李宁年轻时手持大哥大打电话的旧照片被印上衣服。

借助国潮的流行和中国崛起、民族自信的文化大背景,李宁这一次的品牌塑造看起来成功多了。

相比于当年“90后李宁”的简单粗暴,这一次李宁在迎合年轻人上,也花了更多心思。

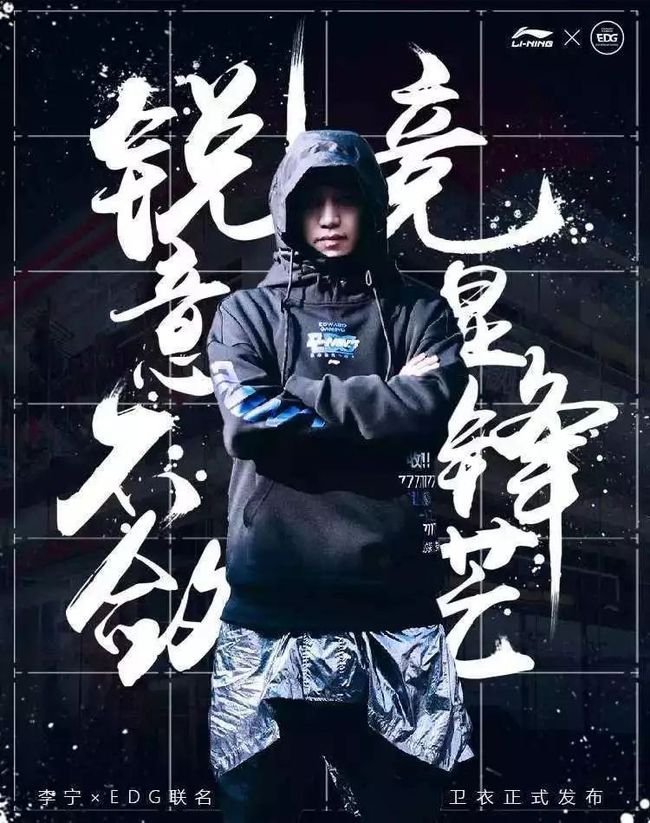

它不仅签下《中国有嘻哈》冠军GAI,推出联名球鞋,与说唱厂牌GOSH发售定制鞋款“勒是雾都”,还收购老牌电竞战队Snake,并更名李宁电子竞技俱乐部,简称LNG,俱乐部新LOGO选用古代神兽麒麟。

但是“潮”真的能拯救李宁吗?

2011年,361°搞出过一个子品牌Innofashion尚,宣传“年轻就尚”,主打时尚休闲鞋服,并且先后请了孙杨、吉克隽逸、萧敬腾代言,2016年这个时尚子品牌消失了。

安踏、特步也曾走过时尚路线,金莱克、喜得龙、德尔惠都实施过激进的时尚转型,但最终都无一成功。

这一方面是因为时尚的风向标总是难以捉摸,甚至“快时尚”这一概念近来年都备受争议。ZARA、H&M在风光数年之后,近来也都面临下滑的困局。

另一方面,主打时尚战略,对品牌形象、产品设计、供应链管理有着极高的要求,ZARA的设计团队、生产周期和物流速度、库存管理可不是谁都能学得来的。

作为品牌焕新的传播大动作还好,但李宁如果要将国潮作为安身立命之本,那么风险委实太高,而且李宁在快时尚方面也缺乏深厚积淀。

虽然国潮带给了李宁业绩和股价大涨,提振了消费者信心和品牌影响力,我依然不看好它能持续帮助李宁实现复兴。

从传播的角度而言,人们显然更喜欢李宁的故事。跌宕起伏的经历、抓人眼球的设计,但相比于安踏的产品战略和品牌布局,李宁要重新超越安踏,重新夺回中国第一体育品牌的铁王座,还有很长的路要走。

纵观国产体育四大品牌,从早年清一色的“央视投放+明星代言+渠道铺货”传统营销方式,到如今各自走出自己的道路。

安踏,签约众多NBA球星,走专业体育道路,与国际体育品牌相比,大致类似于NIKE。

李宁,走时装周和国潮路线,主打时尚战略,这颇类似于adidas和puma。

特步,聚焦跑步市场,走细分路线,与国际品牌相比,类似于New balance。

361°,则试图走爆款路线,联合纽约潮牌Staple Design发布新品M1°RO系列,向潮牌靠拢。这有点像UA、Lululemon?

回顾中国体育品牌20年,你会发现虽然今日营销界新概念层出不穷,增长黑客、流量池、私域流量、品效合一、社交裂变、KOL/KOC……

但对于做企业而言,最基本的永远是产品创新、品类抉择、品牌塑造、渠道经营。这才是一个企业始终不变的根。

2020,告别各种花哨的营销新概念,营销必须回归根本了。

首席品牌官 (ID:pinpaimima)创立于 2013 年,系“CMO 价值营销自媒体联盟”发起机构、“公关传播行业最具影响力原创自媒体”。 投稿、内容合作,请联系 QQ:45973714

如果喜欢,不妨让我知道你“在看”

如果喜欢,不妨让我知道你“在看”