如果最先买一份保险,大多数人可能都会被安利重疾险。

安利重疾险的理由就是:

1.重疾病情重,花费高;

2.重疾险给钱痛快,确诊了就立马赔付几十万;

3.有病治病,无病存钱。

这笔钱可以用来看病,休养时供家里开销,可以自由支配,比起医疗险得先自己掏钱后再凭票报销,让人感觉更好。

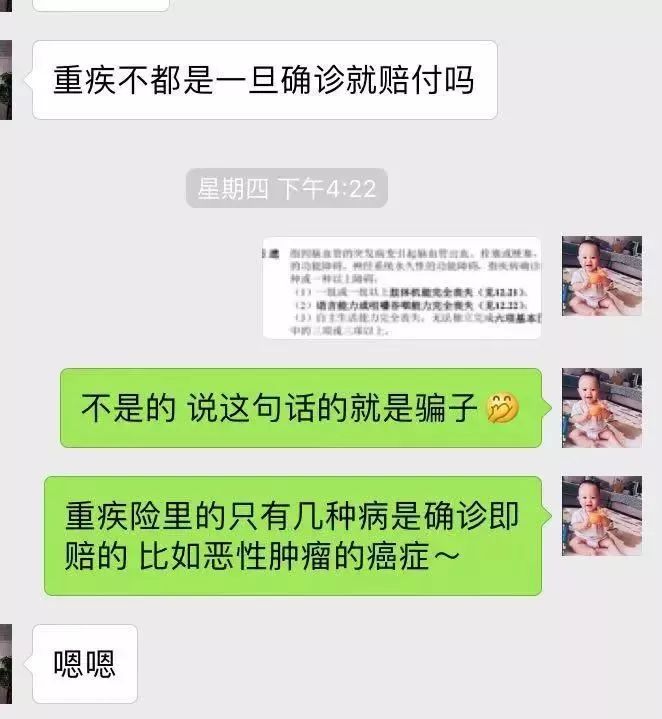

每每遇到这种场景,脑海里就愤然冒出两个字“骗子”。

每次和客户沟通风险缺口的时候,客户起初表示只要重疾险,毕竟重疾险确诊就赔,高昂医疗费用就解决了,很多代理人对他们都是这样解说重疾险的。

今天要聊的话题就是重疾险究竟哪些情况下才赔,都知道重疾病情重,医疗花费高,那“重疾险是确诊即赔”吗?

一、重大疾病保险行业标准的由来

那些年监管层对重疾险的疾病种类及赔付定义并未做出统一的规范,都是各家保险公司自行制定的。

2006年X邦遭到消费者集体诉讼:认为其重疾险赔付定义过于严苛,保死不保生。此事件当年震动了整个保险圈监管层面。

因此保监会牵头,由中国保险行业协会和中华医师协会于2007年联合制定出台了《重大疾病保险的疾病定义使用规范》。

从那时起,只要是保险公司上市称之为“重疾险”的产品,都必须包括《重大疾病保险的疾病定义使用规范》中的25种重疾,并且所有的重疾险都保前6种最高发的疾病,病种名称、赔付定义完全相同,一字不差。

后19种重疾病种也必须包含,不过保险公司可以自行规定赔付起始年龄或结束年龄。

这二十五种重疾已占重疾理赔的95%左右,其它疾病种类由保险公司自由发挥。

所以重疾险的重疾病种数量就不用去纠结,高发的重疾已强制包含在内,更多的关注点放在轻症责任是否囊括高发病种、赔付定义及费率上。

二、重疾险赔付的条件

重疾险什么情况下才能获得赔付?到底能不能确诊即赔呢?咱们以《重大疾病保险的疾病定义使用规范》里的25种高发重疾为例,划分为以下3种:

①确诊即可赔付;

②实施某种手术后即赔;

③达到约定的疾病状态,才可以赔付。

所以说重疾险中确诊即赔的少之又少,并不是说一旦得了这个病,保险公司就一定马上会赔,都要同时满足疾病病种及疾病赔付定义才能获得赔付。

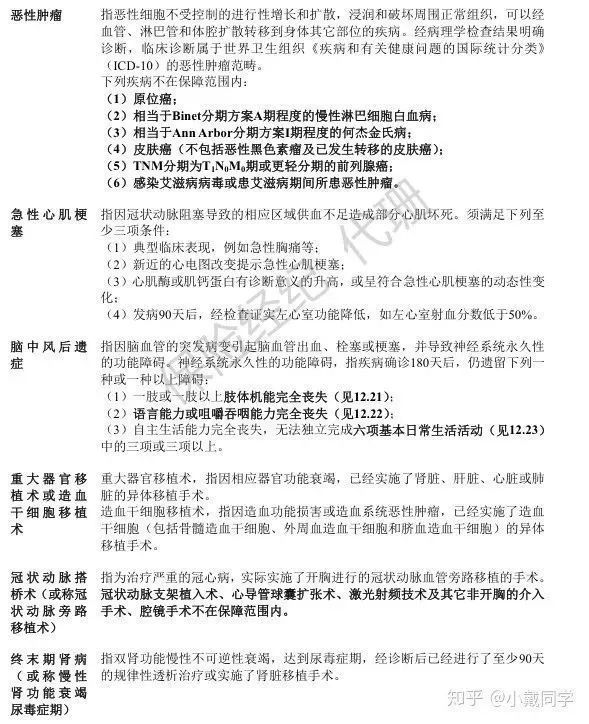

确诊即赔比如恶性肿瘤(癌症),它的赔付定义是这样的:

恶性肿瘤种癌症占重疾理赔的60%以上,所以这项确诊即赔对患者来说的确很不错。

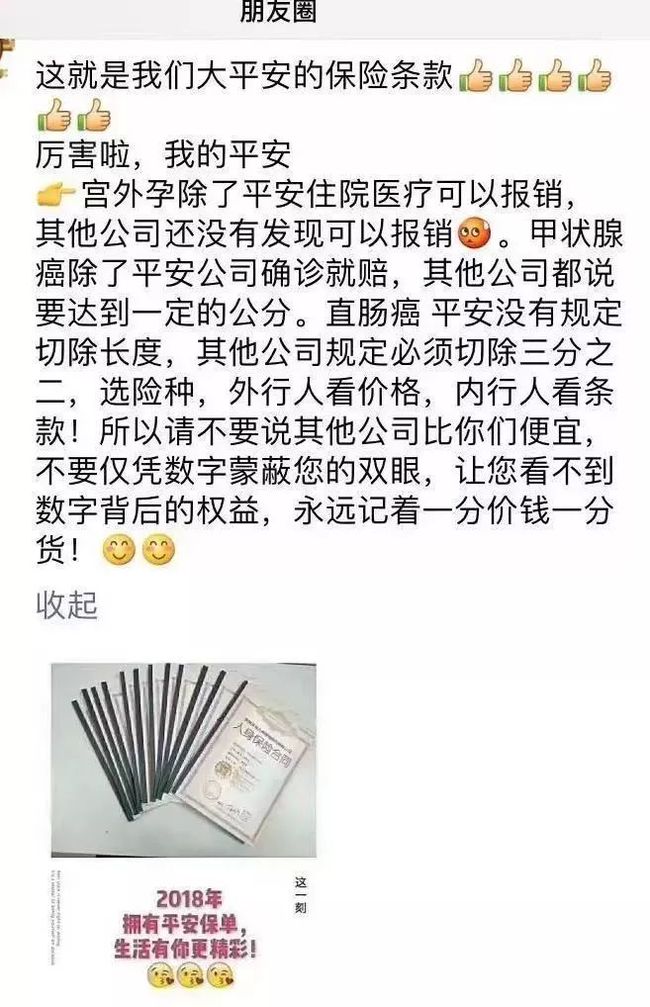

因此以下这种谣言就不攻自破了呀~~

实施特定的手术比如冠状动脉搭桥术,它的赔付定义是这样的:

比如X安最近闹得沸沸扬扬的诉讼事件,由于徐某因冠心病做了微创介入手术而未做开胸的冠状动脉搭桥术,无法获得所购买的X安福的赔付,徐某上诉后依旧败诉,原因是保单合同中并未包含冠状动脉搭桥术之对应的高发轻症冠状动脉介入术(非开胸)。

所以能不能赔,还是要以保单上载明的保障责任为准,以免给理赔带来麻烦。

达到约定的疾病状态比如我经常给客户举例的脑中风后遗症,它的赔付定义是这样的:

很多人肯定以为脑中风留下后遗症了就可以获得赔付,但实际赔付的条件要求还挺高的,不是随随便便就能获得重疾赔付的。

如果觉得重疾赔付要求高,建议选择带轻症保障的,特别是一些高发的轻症是咱们考虑重疾险产品的重中之重。

“轻症”因为发现得早,治愈率高,治疗费用低,花费一般在10万元以下,通常能获得30%左右的重疾保额赔付,还能豁免后期的保费,保障责任继续有效。

作为保险从业人员,如果强调重疾险确诊即赔,感觉这个钱很好拿似的,真的是一种“极不负责”的行为,到时候客户真生了病急需用钱,找到你说:“我这个脑中风有后遗症了,赶紧给我赔钱,我等着这个钱治疗康复呢?”你这时候才给客户说:“要确诊180天后,还要遗留这样那样的功能障碍......”人家这个时候会听你吧唧吧唧的说吗?肯定只会说“保险都是骗人的”。

看了这么多,你会发现重疾险用来看病报销,好像真的不太现实吧?

万一花费又高,又未达到重疾的赔付标准的疾病,这种问题怎么解决?

总之重疾险是特别细致的按保单上的条条款款作为标准来赔付的,保单条款涉及到方方面面的知识,所以找一个专业靠谱的保险经纪人就很重要啦!!

任何时候整体的风险解决方案才是最全面的,毕竟一份重疾险解决不了咱们的所有担忧。

您的关注和转发,是我持续更新的动力

猜您喜欢:

开门红年金险,朋友圈即将上演的“高端”大戏

家庭投保攻略(一):风险梳理与险种匹配

家庭投保攻略(二):如何制定家庭风险解决方案

关于“小”保险公司,对不起实在没忍住......

网红百年康惠保升级,适合自己吗?