利魔方致力于深度的思考与有价值的内容!

PS:前面几篇文章都是讲理念的偏多,今天就用一个例子讲讲我是怎么研究股票的。

先来看几张图:

图一,耐世特(01316)2013年上市至今超6倍的股价走势(周K线):

图二,敏实集团(00245)2008年至今涨幅超22倍的股价走势(月K线):

图三,福耀玻璃(03609)上市两年多涨幅超2倍的股价走势(周K线):

而其A股福耀玻璃(600660)自1993年上市以来,最高涨幅更是超过190倍。

数据显示,这三家汽车零部件股近两的涨幅,超过99%的基金经理的收益,也就是说,投资者两年前购买了这些股,可以击败市场上99%的基金经理。

那么,问题来了,炒股就是炒预期,对于这些汽车零部件长牛股,未来的预期、未来的发展又怎么样的呢?

订单充足,确保成长性

众所周知,汽车属于耐消品,一台车使用的周期短则几年,长则十几年。这种长周期的特性同样体现在汽车生产上。一台标准汽车的研发周期大概是2到4年,所以整车厂要准备量产某车型时,必然会提前一两年甚至更长时间和零部件供应商签订供货合同。

以耐世特为例,耐世特主要向整车厂商供应转向系统、传动系统,耐世特的现有主要客户包括通用、福特、标致雪铁龙等国外知名整车厂,因此耐世特在北美洲的收入占到66%以上(根据2017年中期财报)。

翻看耐世特年报,截至2016年12月31日,耐世特手中拥有已签约但尚未投产的订单金额高达137亿美元(约合936亿人民币,而2016年总营收不过262亿),而2015年这一数字为110亿美元,2014年仅为90亿美元。新签订的订单一般在签订后的24至30个月开始生产,换句话说,这些巨额订单保证了耐世特未来两三年的业绩增长。耐世特近三年订单如下:

实际上,订单充足的耐世特业绩增长迅速,从2012年净利润的5709万美元一路上扬至2016年的2.95亿美元,5年时间增长超过4倍。

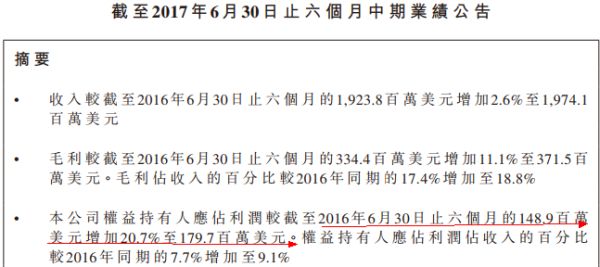

进入2017年,耐世特业绩继续向好,在8月15日公布的中期业绩中,净利润增长20.7%至1.797亿美元,增速远高于增长2.6%至19.74亿美元的营收,主要是由于耐世特抓住了转向系统电动化潮流,其产品的毛利率较高。耐世特中期业绩:

我们再来看一下敏实集团,其主要生产制造汽车装饰条、汽车装饰件、车身结构件三大核心零部件,具体地说就是踏板饰件、门把手、轮圈盖、车门框、行李架等多种产品。

敏实集团同样手握巨额订单。截至2016年末,累计在手订单金额达到了793 亿元人民币,2016年一年间新承接订单达44亿,而2017年初至5月又获得18亿新订单。敏实集团手中订单:

和耐世特一样,敏实集团充足的订单,可以满足未来几年的稳定发展。

2016年,敏实集团营收增长22.8%至94亿,净利润增长35.2%至17.19亿元,同样由于敏实集团抓住了汽车轻量化潮流,其中铝产品的毛利率大幅提升。

一个重要的逻辑,垄断带来的巨大竞争优势

为什么说,垄断具有巨大的竞争优势呢?

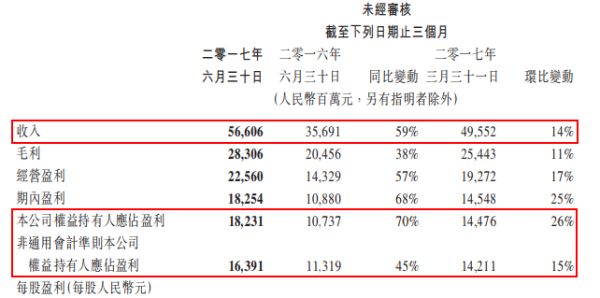

举个例子,8月16日,巨无霸腾讯(00700)发布了2017年第二季度财报,营收增长59%,净利润大增70%(净利润按通用会计准则计算)。腾讯二季度财务数据:

腾讯已经成为全中国最大市值的公司(超过3万亿港币市值),比「宇宙第一大行」工商银行(01398)还大得多,腾讯也是全球十大市值之一的公司,但是成长性为什么那么好呢?

背后一个重要的逻辑就是:垄断。腾讯几乎垄断的国内的即时通讯(微信、QQ),广告、游戏市场(仅王者荣耀就有超过2亿的注册用户),除此之外还有增长非常迅速的支付、云等业务。(腾讯我从17年初,就意识到这中互联网的巨大机会,对很多人都推荐过)

那么,这三家汽车零部件股在行业的竞争优势又是怎么样的呢?

先看大牛股福耀玻璃,其主要生产和制造汽车玻璃,国内市场份额达60%,也就是说,国内每10块汽车玻璃中,有6块是福耀玻璃生产的,而国际市场份额为20%。

2017年中期,福耀玻璃净利润下滑4.48%至13.86亿元,主要由于2017年上半年人民币升值导致汇兑收益同比下降3.7亿元,当汇率风险释放后,2017全年有望保持稳定增长。

而敏实集团的三大核心零部件在国内的市场占有率第一,超过30%。截至目前,敏实集团还未发布中期财报。

此外,主要面向海外客户的耐世特,据IPSOS的研究资料显示,按收入计算,耐世特早在2012年时已成为全球第五大汽车转向供应商,同时也是美国最大的汽车转向系统供应商,市场份额超过30%。

占有巨大的市场份额,使得「三剑客」边际成本随着规模的扩大而进一步下降,具有强大的竞争壁垒,因此未来的市场份额大概率会越来越大,业绩也会大概率向好,过去的股价走势已经证明了这一点,从这个角度来看,这些个股也就值得投资者关注。

值得一提的是,就算是好股、牛股,短期的波动也是在所难免的,对于投资者而言,持有的时间越长越能克服短期的波动。

想更多了解这几只股,可以看我之前的研究报告:

耐世特:耐世特(01316):一只比吉利(00175)涨得更凶残的汽车股;

浙江世宝(01057)A股比耐世特(01316)贵近十倍,就因出生地不一样?

敏实集团:让95%的基金经理眼红,敏实集团(00425)有何秘密武器?

福耀玻璃:港股版的贵州茅台!福耀玻璃(03606)绝对市占率教你如何涨190倍;曹德旺开车很稳,福耀玻璃(03606)很安全。(福耀玻璃A股代码:600660)

因为我本人有汽车行业的从业背景,之前也在机构专门研究过汽车行业,一年多涨8倍的大牛股吉利汽车(00175)就是之前强烈推荐过的票,对汽车行业还是把握比较准的

可能存在的风险包括:恒指可能存在的系统性风险、国内汽车市场由于购置税优惠减半而整体市场增速下滑等。

我个人觉得目前恒指所在的位置不太适合建仓,但是这几只股只要回调幅度可以,就很可能是你的机会了,大家可以关注下。

这篇文章不长,要深入探讨,我可以写几万字了,但是以上三支票的最重要的东西其实就是几个:订单,巨大的市场份额(垄断)等。

复利魔方,一枚沉浮股海多年的资深宅男、话唠,从散户到私募股票研究员、财经记者、机构投资者,从A股到H股、美股,洞察股市各种套路和玩法。

风险提示:以上仅个人的投资研究分享,不构成投资建议,投资有风险,需谨慎!