A股”限购令”又来!4000亿大蓝筹遭外资爆买,只可买不可卖,后续或被国际指数剔除

作者:吴少龙

来源:证券时报网 ID:wwwstcncom

28%!美的集团的外资持股比例正式达到了深股通的暂停买入点。

1月21日,深交所官网披露的数据显示,截至1月20日,美的集团的外资(含QFII、RQFII、深股通投资者等,下同)持股比例达28%,达到沪深股通的“限购线”。此外,华测检测的外资持股比例也超过26%的警戒线,达26.62%。

21日早盘,港交所也发布公告表示,美的集团通过互联互通机制的买盘指令暂停,仍接受卖盘指令。

值得注意的是,由于沪深股通买入通道的关闭,美的集团将不再具有外资投资空间,按照以往惯例,MSCI、富时罗素等国际指数编制公司将会因违反了“可投资”原则,把美的集团从指数体系中剔除。

大概率被国际指数剔除外资爱白马股已不是秘密。随着外资不断加仓A股,多只白马股的外资持股占比攀升。

1月21日,深交所官网披露的数据显示,深市两只个股,华测检测和美的集团均超过26%的外资持股警戒点。两者外资持股数量分别为4.42亿股和19.54亿股,持股占比分别26.62%和28%。

其中,自今年1月9日触及26%的外资持股警戒线后,华测检测的外资持股比例已经连续8个交易日超过26%。不过较此前16日的26.80%阶段高点,外资持股比例已经下降了0.18个百分点。

美的集团方面,自2019年9月12日触及26%的警戒线后,外资依然不断抢筹。截至2020年1月20日,外资持股比例正式达到28%。

根据证监会的相关规定,所有境外投资者对单个上市公司A股的持股比例综合,不得超过该上市公司股份总数的30%。

港交所方面也有相应的制度规定:当境外投资者持股比例超过28%,将暂停接受买盘,直到总持股比例降到26%以下;同时,如果超过30%,将强制启动卖出程序,按照“后买先卖”的原则将超出部分出售。

这也意味着美的集团的深股通买入通道正式关闭,也大概率将会被国际指数剔除。

沪深股通是外资进入A股的主要渠道。倘若相关个股的深股通买入通道关闭的话,该个股会因为违反了国际指数的“可投资”原则,被国际指数剔除。一旦被剔除,至少需要观察一段时间(例如MSCI需观察12个月),才考虑是否将该标的重新纳入。

这也有先例可寻。

2019年大族激光就因超出28%的限购线,相继被各大指数公司剔除指数体系。此外,2019年5月富时罗素首次纳入A股时,美的集团没有被纳入。原因是当时QFII/RQFII/深股通持有美的集团的比例已经超过26%,给富时罗素指数留下的“买入空间”不够,可投资性不能满足指数的要求。

什么时候剔除呢?根据经验判断,一般在交易所宣布“买爆”之后一两个交易日,指数公司会发公告宣布剔除个股。

触及外资持股红线有何影响呢?首先,复习一下外资持股比例的三条红线,分别是26%(警戒点)、28%(暂停买入点)和30%(强制减持点)。

1、外资持股比例超过26%后,交易所就会在下一个交易日公布最新的持股情况;

2、超过28%后,沪深股通暂停买入,只能卖出,但是外资可以通过沪深交易所的账号继续买;

3、超过30%后,外资全部买入通道关闭,只能卖出,超过部分按后买先卖原则,直到持股比例在30%以内。

那么当个股分别触及外资持股红线时,对自身的股价有何影响呢?

26%:影响中性触及26%,外资依然可以买卖,只不过外资的整体动向会被市场知悉。

以美的集团为例,外资持股比例从2019年的9月12日的26.01%到2020年1月9日的27.71%,美的集团股价自触及26%警戒线以来,股价累计上涨了12.34%。

28%:短期微略偏负面触及28%后,作为外资进入A股的重要渠道,沪深股通将会关闭,只能卖不能买,要等到外资持股比例降至26%以下,该通道才会再度开启。

不过需要注意的是,由于沪深股通通道的关闭,相关国际指数会将相关个股暂时剔除。

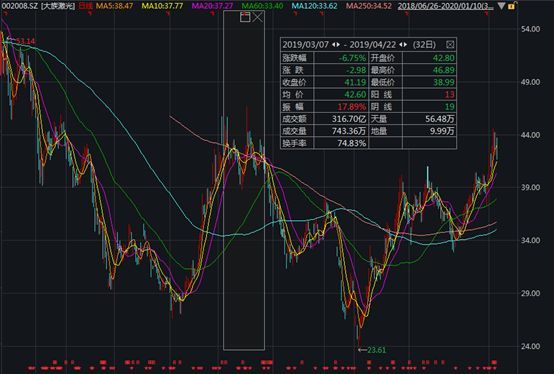

2019年3月7日,MSCI曾宣布,将从MSCI中国全股指数中剔除大族激光(002008.SZ),同时对指数中美的集团(000333.SZ)的权重系数进行调整,自3月11日生效。MSCI表示,部分股票已经达到或者临近28%的外资持股上限,因此做出以上调整。

自2019年3月8日开始,外资就开始对大族激光进行减持,直至4月23日,外资持股比例降至26%以内。期间,大族激光股价也收到了外资减持的影响,股价累计下跌6.75%。

但从长期来看,个股更多还是受市场情绪、个股基本面等诸多方面的影响。

30%:短期影响偏负面触及30%后,就不但是不能买的问题,多出的部分还必须卖出去。

以深交所规则为例,根据规定,若当日交易结束后,如所有境外投资者持有同一上市公司A股数额合计超过限定比例(30%)的,深交所将按照后买先卖的原则,向合格投资者的受托证券公司及托管人发出减持通知。

合格投资者应在接到通知之日起的5个交易日内,对超出限定比例的部分,根据股份类别按照以下顺序予以减持:

(一)当日非通过集中竞价交易与大宗交易两种方式取得的股份(含参与配股、增发、网下配售等取得的可流通未上市股份);

(二)当日通过大宗交易方式获得的股份;

(三)当日通过集中竞价交易方式获得的股份;

(四)当日可转换债券转股获得的股份。

近几年来,随着A股国际影响力日益提升,外资的话语权也持续提升。互联互通机制的开通和以MSCI为代表的国际指数认可催生了外资近些年对A股的加速布局。外资逐渐追赶上国内机构投资者的步伐,成为2015年底以来最重要的一股增量资金。

央行1月17日公布的数据显示,截至2019年12月末,境外机构和个人持有境内股票2.10万亿元,估算较11月底的1.87万亿元增长12%。国家外汇局新闻发言人王春英在17日的新闻发布会上表示,“2019年末,境外投资者持有的境内股票和债券余额近6500亿美元。随着近几年开放力度加大,外资增持境内债券和股票余额快速增加,2019年末相对2016年末上升一倍多。从占比看,目前境外投资者在中国债券、股票市场的持有比重在3%至4%左右,比2016年末外资持有比重都几乎翻了一倍。”

与积极进场的外资形成鲜明对比的是国内机构和个人投资者。公募基金方面,偏股型基金份额2015年底是2.43万亿份,2019年10月小幅上涨到2.46万亿份,规模波动不大。

不过需要注意的是,按照目前相关指数披露的纳A公告,2020年大概率无新增国际指数纳入/扩容计划。

中信证券指出,当前海外主动配置策略对比指数标准权重仍处于低配中国状态,据此预计2020年北向资金的增量资金主要来自于:1)主动配置型资金从“低配A股”逐步提升至“标配A股”;2)海外直接挂钩中国股市的被动型ETF产品的发行以及相关流入的资金。预计全年外资净流入规模仍有3000亿人民币。

西南证券分析认为,长期来看,外资持续流入是大趋势,A股的基本面和开放进程是主要影响因素;但短期角度上,外资的动向与基本面关联不大,开放进程也不是主动配置型资金的决定性考量,重点更多地落在事件性、波动性因素上。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcn Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。