关注传习邦,深刻洞察教育行业。传承学习,教育兴邦。

撰文 | 葵酱Aoi

编辑 | 初见

现行教育体制,「挂学籍」属于严打对象。就中考、高考而言,学籍与学生的户口所在地深度捆绑。按照国内的人口分布,1.8亿中小学生,80%左右实际集中在三到六线城市和县域。相关政策规定,课外辅导机构的办学许可证,由区县一级教育主管部门审批。学生人口集中在次级城市和县区,办学审批下放到基层县区,正是国内课外辅导行业中小机构多如牛毛、历经多次「整治」仍旧乱象横生的根本原因。

另一方面,国内K12课外辅导行业走过二十个春秋,国内最顶尖的十大教培机构,大部分集中在一二线城市,加起来的市占率不到10%。拉动中国经济的动力,「消费升级」为永远的主题,教培行业也不例外。

当一二线城市的参培率接近50%,基本与国际水平持平,教培业的增长只能寄望于三级以下城市、县区的「消费升级」。实际上,学生由不参培到参培,由参培一科,到参培多科,三级以下城市的教培行业日趋火爆,遵循同样的「消费升级」规律,贡献了国内教培业五年来最大份额的增长。

对于头部机构、新晋机构而言,「六环外的中国」,正是扩张领地的主战场。风投、PE期待于教培业的,无非是又一个「拼多多式」成功。

- 1-

好未来:豪赌在线大班,work不work难知

K12课外辅导的三巨头,有TON之称。T为好未来(TAL),O为精锐教育(ONE),N为新东方(New Oriental),各自代表细分赛道的「高度」。好未来,以培训奥数起家,通过「疯狂的奥数」建立小学数学科目的绝对优势,成为国内教培业市值(260亿美元)最高的王中之王。好未来的「学而思培优」,实际在小学阶段集中了最大数量的「优等生」,当之无愧为国内国培教培行业的第一品牌。

然而,好未来的优势,学段上集中于小学,科目上集中于奥数、小学数学,撞上「取消考试、摇号上学」的小升初政策红线,商业模型上并非无懈可击。更重要的是,小学阶段,由于考试、学业相对简单,40%的学生自认为「优等生」,一旦进入初中学段,考试、学业变难,自认为「优等生」的中学生越来越少,到高中学段不超过1%。「优等生」变少,由「培优」逻辑建立的商业模型,马上就遇见「优等生不够用」的难题。这也是,无论好未来怎么扩科,怎么延伸,却无法在初中、高中学段立稳的本质原因。「培优」的基因,造就了好未来小学阶段的成功,却为中学阶段的拓展、延伸,埋下杠脚石。

在好未来的体系中,学而思网校,实际扮演了两大角色。一个是显性的角色,以在线双师大班直播的「主流」在线教育模式,与作业帮、猿辅导PK,剑指三到六级城市市场,抢夺「下沉」生源。在2019年在线大班的「疯狂之夏」,教培出身的学而思网校,出人意料地与互联网基因(即,流量基因)的作业帮、猿辅导战作一团。暑期之战,大打「九块九」入口战,学而思网校、作业帮招生人数突破200万、猿辅导突破百万人次,录得「靓丽」的业绩。整个K12在线培训,招生人数突破一千万,10%的潜在参培对象,似乎正被「在线」收入囊中。但是——烧钱获课、跑马圈地,真正的用户留存、用户转化是多少?当「九块九」的入口价不再持续,秋季正价班续报率如何?一个学期过半,期末考试将至,即使报了正价班,「提分」的效果,是否真的达到家长、学生的预期?

蒙眼狂奔的在线大班,当然不会理会这类的「乌鸦嘴」问题。倒是,好未来连续两个季度亏损,张邦鑫公开解释,学而思网校「本可盈利」,选择「战略性亏损」。进入10月,学而思网校合并同为好未来旗下的大海一对一,市场传言「学而思网校裁员转型,向在线一对一寻求突破」,恐非空穴来风。

做大学而思网校,对于好未来而言,还有一个「下沉」之外的隐性目标,就是「去培优化」,向更广大的中等生、差生群体靠拢,做大「分母」,再获增长。在不少人心目中,「学而思」就等于「培优」,大量的中等生、差生涌入学而思体系之后,「学而思」品牌本身是不是正在失去识别度、差异性?正因为如此,学而思网校之外,好未来又在推出培优在线,与学而思网校作出区隔,巩固优等生的阵线。两个好未来系的品牌在一个市场「互踢」,是否正暴露好未来在战略布局上「破绽」?

- 2-

新东方:扛起在线小班大旗,又要二度逆袭?

相对好未来而言,新东方在K12课外辅导市场,并无好未来式的心理包袱,往往可以出奇制胜,圈下领地。众所周知,新东方公司很「老」,K12赛道却是地地道道的「新兵」。2011年的时候,新东方看出了好未来的「破绽」,选取中学市场,看准一种家长、学生在初一、高一两个节点更换补习班或者开始参补的市场缺口,创造性地推出「50元入口班」,以迅雷不及掩耳之势,逆袭成功并沿用多年。

新东方&优能中学招生海报,图片来自网络

新东方「优能中学」的跨界奇袭,为国内教培行业迄今为止最经典战例,直接影响国内教培行业的未来走向:一是,语言培训赛道的新东方,快速「膨胀」为K12板块的顶级大咖,与好未来展开针尖对麦芒的攻防;一是,新东方朱宇(绰号「小狼」)发明的「50元入口班」,成为业内招生标配。不夸张地说,没有小狼发明的「50元入口」,哪有今天在线辅导的「九块九」?

正因为看出好未来的「破绽」,新东方的「优能中学」,不再强调「培优」,而把用力的方向放在基数更大的中等生、差生群体,致力于参培效果更加直接的「补差」。小学「培优」,找学而思,目标是小升初斩获「名校」;中学「补差」,上新东方,目标是中考、高考,已成为不少家长、学生的一致共识。好未来、新东方同在一个K12课外辅导行业,做的是补习班业务,一旦细分来看,两个顶级大咖实际做的,不是同一桩生意。新东方对中学领地的「霸占」,在某种程度上也堵死了好未来向上拓展的空间。这也是在线教育,好未来如此「激进」,新东方显得「保守」的根本原因。

未来的增长,在于真正的「下沉」,是好未来、新东方的共识。「下沉」的方式,好未来一度考虑过双师模式为主攻,线上赋能线下,却以基本失败告终,学而思网校式的在线大班,遂成好未来的主打。2019年暑期,张邦鑫一改作风,大手笔投放,大有毕其功于一役的架势。对于在线大班,新东方却采取异常审慎的态度,只在新东方在线开设在线大班课程。新东方的「下沉」主要集中于两大策略,都与「线下」密切相关——

一是,一门心思开店。在线教育,喊得越「欢」,新东方似乎越冷静,反而主动剥离新东方在线赴港上市,让内部的两大体系各自专注发展,见出俞敏洪战略决策的水平之高。在引入孙东旭团队之后,新东方在线结束了往日的芜杂、混乱,在内部架构上条理清晰,中小学板块实现细分。7月的内部调整「落定」之后,新东方在线股价一路上扬,最新市值逼近180亿港元,至少在资本市场表现上,取得现象级成功。

新东方在线股价走势,数据来自雪球

一是,豪赌在线小班。2016年7月,慧眼识俊的俞敏洪再一次选中「50元入口班」之战中大放异彩的后起之秀朱宇,由新东方、新东方在线共同出资组建东方优播,主打在线小班,以城市为单位开设线上本地化课程、线下配以「体验中心」获取便宜流量,稳扎稳打、步步为营,在三四五六级市场圈定地盘。2019年在线大班「疯狂之夏」,新东方以罕见的定力,克制住大手笔烧钱扩张、毕其功于一役的欲望,反而「慢下来」,认真打磨在线小班产品、运营,一向稳步扩张的东方优播也在暑期出现盈利。

在东方优播CEO朱宇看来,国内K12教育的最大特点之一便是本土化,光是中小学数学教材便有50多种教材同时流通,每一种教材对应的是不同的教学理念、不同的教学思路、不同的编排方式,「全国一盘棋」的在线大班真的work吗?不同教材、不同进度、不成程度、不同考试方式的K12学生,四面八方集中在网络空间由一个「名师」主讲,没有课堂老师的耳提面命、「站起来回答问题」,真的可以保证教学质量吗?

同是在线教育,同是「下沉」,好未来、新东方,一个向左一个向右,泾渭分明。在线大班 pk 在线小班,为K12在线辅导的「路线」之争,好未来、新东方,谁对谁错......传习邦也在思索。

- 3-

精锐:打破「规模不经济」魔咒,一对一在下沉!

好未来、新东方之外的K12课外辅导,当然不是「蛮荒之地」,后晋品牌也在蹿升。美股上市的精锐教育,聚焦在高端一对一,十年创业愈挫愈勇,一举坐上国内K12课外辅导一对一细分赛道的王者之位,在某种程度上,正在堵死K12双雄的未来转型之路。

只要家有学童,谁都知道一对一为最佳课外辅导方式,没有之一!然而,一对一同时也是教培行业中最「笨重」、管理要求最难的细分板块,长期以来有着「规模不经济」的魔咒。当然,正因为「规模不经济」,赛道门槛高企,甚至也挡住了好未来、新东方大规模进军的步伐。在一个相对「安静」的赛道,精锐教育CEO张熙得以专注、聚焦,围绕「高端」定位,不断抬高行业门槛,高高竖起一道道「防波堤」。2018年3月,精锐教育在国内A股来回「折腾」数年之后,毅然选择「投奔」美股,在纽交所上市成功,成为国内K12课外辅导高端一对一第一股。

上市之后,精锐教育一方面快速突出北上广深一线城市,向二三级城市「下沉」,另一方面也改变重心局处华东一隅的现状,借助资本的力量,挥师北上,先后拿下老牌教培机构北京巨人、天津华英。精锐教育的全国布局(「下沉」),策略与新东方类似,一是加大开店步子的速度,紧随「消费升级」的大势,进入以往一对一无法覆盖的二三级城市。2019年财报显示,多个新一线、二级城市,精锐教育都已实现50%以上的增长。随着新开店面走向成熟,精锐的「开店下沉」的效应,又为新一轮成长积聚势能。2019年4月,精锐教育正式宣布全国加盟政策,打算以参股10%的模式,引入200-300家区域加盟商,把触角伸向三四城市。

精锐教育的另一个「下沉」策略也是在线上。不同于好未来、新东方的班课模型,一对一市场的精锐教育把线上扩张的战略聚焦为OMO平台战略,与微软深度合作,打造国内首个「学习力」提升系统,借助大数据、人工智能赋能线下学习中心,进一步提升教师端的教学效率、学生端的学习效率。作为教育连锁行业的资深人士,2008年前后,张熙便已掌舵英孚中国的青少儿英语业务,开创线上+线下、连锁经营的模式,一举奠定英孚青少儿英语的领先地位。精锐教育的三四级城市扩张,依旧「克隆」英孚中国当时的思路,引入最先进技术打造最强大平台,一二级城市自营、三四级城市加盟。这是一套思路完整的「张熙式」打法。

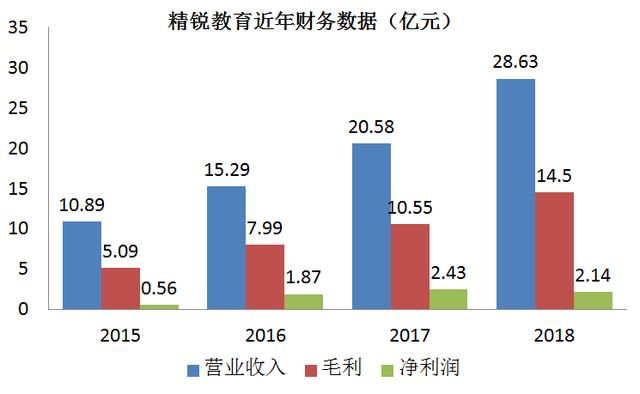

听上去简单,落地下去很难。问题的核心实际是:一、你的系统,够不够强大?二、你有没有足够的管理能力,让一直以来成本居高不下、师资需求巨大的一对一业务真正走不出「规模不盈利」的魔咒?2019年财报显示,精锐的体量已成功迈过年收入40亿元的门槛,高端一对一业务占比八成以上,净收入超过30亿元。即使对于好未来、新东方而言,30亿元的一对一收入,也是一道门槛。短短两年,精锐北上、南下、西进,旗下学习中心的总数达到432家。与好未来、新东方相比,仍有一段距离。

精锐教育财务数据,根据公开资料整理

然而,国内K12教培行业真正的全国性品牌实际只有三个:好未来的学而思培优、新东方的「新东方中小学辅导」、精锐教育的精锐▪个性化!上市之前,人称「学霸张」、内部简称「博士」的张熙早已定下了一个321计划:2023年(上市五年)实现200亿元销售额、培养1000万学生最强学习力。上市第二年,在扩张、「下沉」的关键时刻,张熙再次打出K12课外辅导行业最大手笔的员工、合作伙伴激励计划,个人捐出价值一亿的上市公司1.2%股权。

在学习效果最好、堪称中考高考刚需的高端一对一板块,精锐教育的冒起,对教培行业而言,同样也是一件改变格局的大事。上市两年,一对一「规模不经济」的魔咒早被打破,一旦精锐的一对一业务事实证明可以批量复制,国内教培行业也就从好未来、京东方并驾齐驱的「双雄时代」,正式走进「TON」三家分晋的新时代。