东南亚工厂日常 来源:图虫创意

作者:华略智库新兴产业研究院 胡思蓓 陈昌智

来源:华略创智(ID:uit_shanghai)

华小略说

人类经济发展的历史可以称为一部全球产业转移史。中国经历了经济高速增长期后,本土企业强劲崛起。过去曾给中国经济带来巨大增长红利的部分制造业企业,由于成本、市场、关税等种种因素,纷纷转战东南亚各国。那么,这种集体转移对中国来说意味什么?我们如何在产业转移浪潮中保持竞争优势,完成中国制造向中高端转型的历史性跃升?

01

撤离:从中国到东南亚

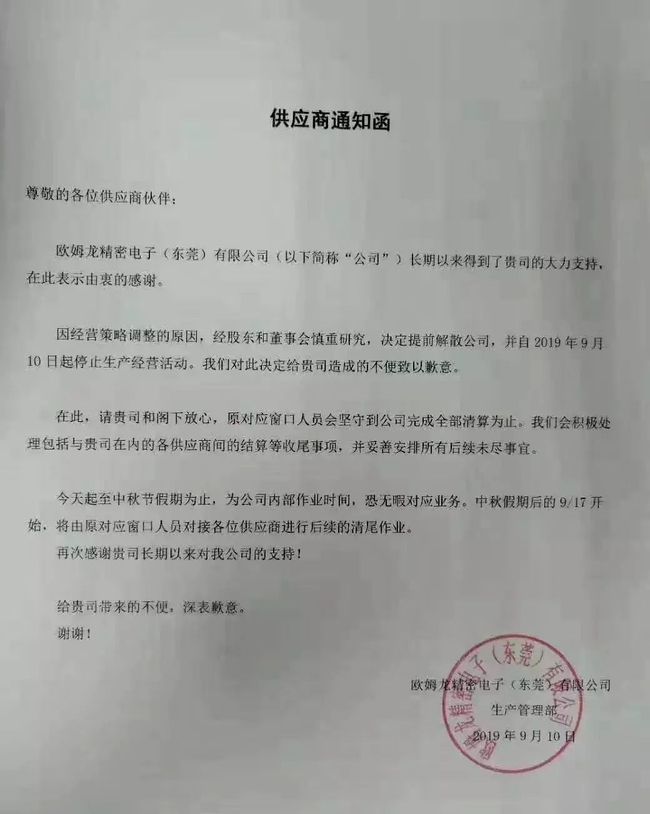

近日,一份欧姆龙精密电子(东莞)公司发布的《供应商通知函》流传于网络。通知函称,公司因经营策略调整,决定于9月10日起停止生产经营活动,并请供应商放心,会积极处理各个供应商之间的结算等尾款事项,妥善安排所有后续未尽事宜。

图1 东莞欧姆龙工厂关停通知

实际上,这并不是2019年以来第一家宣布关闭在华工厂的外资企业。据悉,从5月开始,三星惠州工厂开始跟工人沟通关闭事宜和做最后的清算工作,并计划于9月底关闭在中国最后一家手机工厂。

自2008年开始,尤其是2015年以来,外向型经济发达的上海、苏州和深圳等地不断传出外资企业撤离的消息。特别是苏州,每年撤离的外资企业保持在2-3家左右,2017年以来更是引发惊愕:

2017年1月,曾是江苏出口规模最大、全球硬盘制造龙头企业的希捷从苏州撤离,裁员上千人;7月,晶端显示(JDI)宣布关闭苏州工厂,裁员数千人。2018年1月,全球第一大偏光片厂商日东电工关闭苏州工厂,裁员近千人;7月,欧姆龙宣布永久关闭苏州工厂,裁员近两千人。

由此引发媒体和舆论对中国制造的忧虑:中国的制造业发展环境已经发生根本性改变了么?国际巨头的陆续撤离是不是中国制造走下坡路的征兆?甚至有人忧虑,在中美贸易争端升级的背景下,会不会引发大量外企因逃避关税而撤到东南亚?

回答这些问题之前,可能有一个事实在很多人看来能“佐证”以上担忧:不管是三星还是欧姆龙,亦或是较早撤离中国的其他外资企业,都已相继在东南亚投资布局或计划投资,把在中国的生产线转移东南亚国家。

2019年1月,联合国贸易和发展组织发布的《全球投资趋势监测报告》显示,2018年全球外国直接投资(FDI)3年来持续下滑,从2017年1.47万亿美元降至2018年1.2万亿美元,但东南亚地区吸收外资却逆势上扬、领跑全球,同比增长11%。

路透社调查显示,2019年第一季度东南亚接受外资同比增长24%,增加至22亿美元。其中,马来西亚制造业行业吸引外商投资202亿林吉特(约合人民币336亿元),同比增长127%。按目前增速,预计2019年东南亚吸引外资近90亿美元,有望在8年内超过中国大陆,成为吸引外资总量最多的地区。

东南亚,像一个奋力奔跑的少年,不断追赶被称为“世界工厂”的中国巨人。但是,这个少年能取代中国制造业的地位吗?是不是因为这个少年,中国的“世界工厂”地位不保?

02

迁徙:逐水草而居的自然选择

自工业革命以来,全球制造业转移路径是:英国-美国-日本与德国-中国-东南亚。每一次制造业大规模转移,都会推动某些国家和地区快速发展,这是资本顺应全球产业布局变化的结果。

进入21世纪以来,受市场、成本和国际环境等影响,在中国大陆的一些外资企业(包括中资企业),陆续向成本更低的东南亚寻求投资机会、转移生产线。尤其是2009年起,耐克、阿迪达斯、夏普、三星等企业陆续将生产线转移至东南亚,这种趋势在最近3年来进一步扩大。

来源:根据公开资料整理

首要原因是中国劳动力成本上升过快。国内人口老龄化和经济水平的提升,推动了劳动力成本上涨。

而制造业向东南亚国家的转移,多发生在劳动密集型和资源密集型两个产业领域,东南亚国家也在上述两个领域具有明显优势。

据英国经济学人智库预测,中国与印尼两国制造业每小时的劳动力成本之比,从2012年的138%将上升至2019年的218%。我国沿海地区表现更为明显,人工成本是柬埔寨的4.3倍,越南的2.7倍,印度的2 倍。

日本贸易振兴机构(JETRO)的数据显示,2018年中国制造业工人月工资为493美元,10年里翻了一番。而东南亚的越南仅为227美元、菲律宾为220美元,这个工资不仅远低于我国东部地区工人工资,也明显低于我国中西部地区很多省份的工人工资。再加上美国对中国搞一些小动作,使得企业生产转移更为迅速。

对于制鞋、制衣等劳动密集型产业而言,劳动力成本对经营成本影响较大。比如,早在2012年,阿迪达斯计划在中国新开1100多家分店,同时关闭了其在中国的唯一一家自有工厂——阿迪达斯(苏州)有限公司。

如今,阿迪达斯的大部分产品在东南亚国家生产(在大陆也有贴牌代工厂)。这样做,无非是看中中国庞大的市场需求,但逐渐攀升的成本迫使其工厂转移。

这一点笔者深有感触。2019年5月,随课题组到中缅交界处的云南临沧市镇康县调研时,当地官员介绍说,镇康边境特色工业园区的工人大多是从缅甸曼德勒招来的缅籍工人,在他们家乡月薪只有600元左右,在这里能达到1200元以上,已是较高的收入。

也正因为人力和土地成本具有较大优势,部分深圳的外贸型制鞋服饰类企业愿意到这里投资建厂。

图2:镇康边境特色工业园区某制鞋厂,2019年7月摄于云南镇康

其次是外资企业在中国遭遇激烈竞争。中国制造业正经历着一段优势重塑的过程。

过去40年来,中国本土企业引进或借鉴发达国家的技术,在经过中国市场的培育后,又催生了新的工艺和产品,在技术、性能、价格、品牌上,逐步形成自己的竞争力,进而形成了世界性的影响力。

比如,21世纪初,一批国产低端手机通过高性价比,以薄利多销的方式,一步一步艰难地蚕食三星、索尼、东芝、诺基亚、摩托罗拉的份额,从模仿到创新、从山寨到品牌,在“尸横遍野”中一步步靠近市场C位。

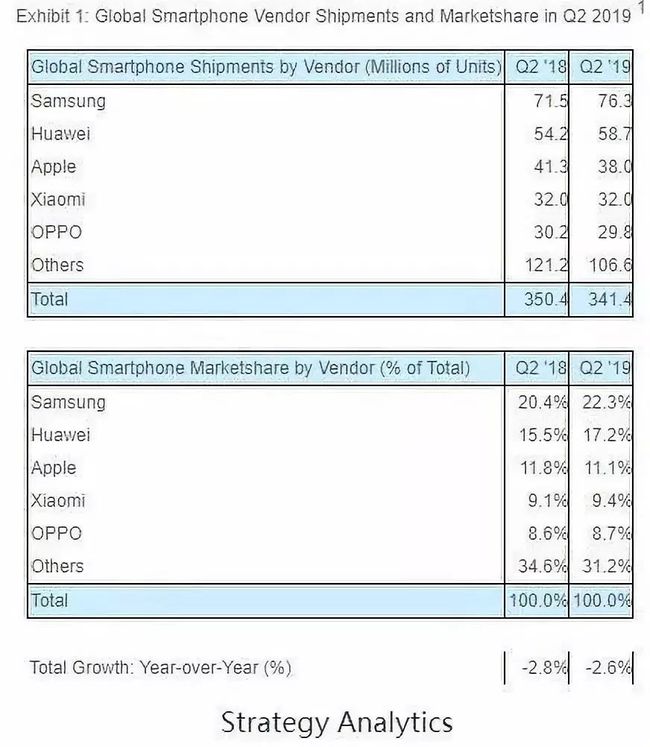

Strategy Analytics数据显示,2019年第二季度全球智能手机出货量达3.41亿部。其中,三星占22%位列第一,华为占17%位列第二,苹果占11%位列第三,第四、五名分别是小米和OPPO。

而2008年同期全球前五大手机厂商分别为诺基亚、三星、摩托罗拉、LG和索尼爱立信,根本没有中国企业的影子!

图3:全球智能手机出货量和市场份额(按厂商划分) 来源:Strategy Analytics

部分外资品牌没能抓住中国消费者的真实需求,产品力提升不足,性价比高、反应迅速的中国企业如华为、小米、vivo等本土品牌让他们措手不及、一退再退。三星就是典型的例子。

虽然三星手机2019年全球出货量依然排名第一,但华为已经越来越逼近。而且,三星在中国的市场份额已由2013年的20%降到2018年的1%。也许,这才是三星决定关闭在华最后一家手机工厂的真实原因。

回到文章开头提到的欧姆龙。

实际上,早在2018年7月,欧姆龙关闭苏州工厂时就解释说,受到手机行业冲击,OLED屏的流行严重冲击液晶市场,而欧姆龙是背光组件的重要供应商,这意味着其产品销量的大幅度下降。中高端市场OLED销量涨幅达20%,液晶却出现22%下滑,欧姆龙只能关门大吉。

从欧姆龙、三星的关厂事件中,可窥见外企撤离中国的原因:

1. 土地、人力等各方面成本不断上升,导致部分外企的利润空间在减少;

2. 国产品牌替代性越来越强,外企生产的产品在中国的市场规模被稀释;

3. 产业升级导致产品结构变化,外企原有业务竞争力丧失或正在被淘汰;

4. 优惠性政策减少,投资吸引力降低,或出于外企自身发展布局的考量。

当然,可能还有其他的原因,比如中国环保要求不断提高、严控高耗能、高排放、高污染的项目等,也会导致产业链下游部分外企转移到东南亚。

同时,随着中美贸易摩擦的反复,一些以美国为主要出口市场的中国企业、特别是代工企业,受到美国贸易伙伴的压力,不得不转移到东南亚。

03

制造业转移≠制造业撤离

从历史来看,制造业转移不等于剥离全部业务,也并不意味着减少在华投资或放弃在华市场。

1. 低端业务在撤离,高端业务在做大

就如本世纪之初,中国台湾半导体和电脑制造商将制造业务转往中国大陆,但是研发和销售业务却留在台湾。中国大陆也经历了从低端制造到高端研发的历程。

尽管企业将部分业务从中国转移到东南亚国家,但与中国在产业链上的链接并没有断开。举2个例子:

香港罗氏集团2015年将生产工厂转移至缅甸,但IT系统研发仍留在中国内地;信泰集团将制鞋工厂设于越南,但其鞋面研发、生产线设计总部仍在内地。

欧姆龙株式会社也表示,今后欧姆龙将继续加强自动化、健康医疗、社会公共系统业务及为此提供支持的设备及模块业务领域在中国的发展,以满足不断增长的新的需求。

这不就是外资企业在华的产业升级么?

同样,三星关闭在华最后一家手机工厂,也并不意味着三星在撤退。相反,其在华投资力度在不断增强。公开数据显示,三星在华近6年(2013-2018年)新增投资228亿美元,是前21年投资总额的近2倍,在尖端产业领域投资占比6年间从13%猛增至55%。

从简单的组装加工做起,三星在中国的业务延伸扩大到核心零部件的研发生产,投资领域也逐渐转向资本密集型、尖端技术装备领域如MLCC、锂离子动力电池等,谋求高端、多元化发展,完成从进入到融入再到产业升级的“三级跳”。

图4 来源:Yesky天极新闻

最具代表性的例子,就是三星从2012年开始至今,在西安投资超过170亿美元,用于生产先进的10纳米级闪存芯片。这一大手笔让西安华丽转身,大大增加其在高端制造领域的含金量和显示度。

这是三星海外投资史上规模最大的项目,也是中国电子信息行业最大的外商投资项目:三星依然是那个需要自主品牌不断超越的国际巨头。

2. 虽然撤到东南亚,产业链依然靠中国

从事实来看,外企从中国转移到东南亚,既是企业自身寻求转型升级、往成本洼地进发的结果,也是中国和东南亚国家往来密切、经贸互动增多的具体表现。

但是,东南亚优势在于人力和土地成本,而配套设施、上下游供应链、硬件生产体系以及劳动力素质都不完善。企业是否会选择向东南亚转移,必须在这二者之间做好权衡。

若企业对上下游产业链、营商环境要求较高,研发成本、零部件供应的成本占企业成本的主要部分,比如重工机床加工、汽车制造等企业,则会选择转移到中西部地区。

若企业对科技、产业配套要求低,特别是劳动密集型企业(如制衣制鞋)则考虑向东南亚转移。所以,这些年我们在奥特莱斯看到不少国际服装品牌,产地都写着“Made In Bangladesh(孟加拉)”或“ Made In Myanmar(缅甸)”。

中国社科院亚太与全球战略研究院研究员王玉主认为,“有些企业将部分业务从中国转移到东南亚国家,但与中国在产业链上的链接并没有断开。以越南为例,转移到这个国家的企业大部分不去越南南部,而是在越南北部。因为距离中国近,这些企业的零部件产业供给还留在中国,而东南亚国家目前做不好这一块。”

确实如此。比如,2018年起浙江三花集团、华懋公司等企业选择在越南北部的海防市开厂,因为海防市离中国大陆的供应商近,又有港口优势,但越南的上下游供应链不完善,企业的零部件供应链还留在中国。

2019年以来的数据也佐证了以上观点。7月23日,工信部副部长辛国斌在国新办发布会上说,部分外商投资企业、制造业企业包括国内加工密集型产业出现到周边国家寻求投资发展机会现象,这是资本向低成本地区流动的客观规律,产业梯度转移也是一国工业发展的正常现象。

他解释说,以广东为例,2018年共有588家外商投资制造业企业调整在广东的生产力布局,这588家企业仅占广东省外商投资制造业企业总数的1.44%。同时,一批百亿美元级的外资高端制造业项目相继在广东落户。

04

涅槃:中国制造业升级进行时

新产业集群不可能一夜之间建成。不可否认,东南亚具备丰富的劳动力资源,许多跨国企业和公司都考虑并愿意去投资。

然而,东南亚国家还不具备接受大量产业转移的可能性,这些国家不成熟的交通体系、不健全的经商环境、拥堵的港口、怠慢的思想等等,都在推高企业的营商成本。

虽然,随着美中贸易争端反复,一些企业急于在东南亚建立新的供应链,但没有任何地方能像中国这样可以提供完整的解决方案。因此,也有不少外迁企业在东南亚水土不服,选择返回中国大陆。

重要原因之一,是当地工人在对薪资等待遇不满时,常会进行大规模抗议示威,影响工厂正常生产。

图5 2019年7月柬埔寨金边工人罢工事件

总体来看,中国能成为“世界工厂”,是因为具备完整的工业体系、庞大的国内市场、高效且不断完善的基础设施、大量受过教育的熟练工人、政府持续改善营商环境的承诺和有效举措,因此仍然是目前世界上最有魅力的投资热土之一。

有数据为证。2018年,在全球外国直接投资同比大幅下降背景下,全国新设立外商投资企业60533家,同比增长69.8%;实际使用外资8856.1亿元,同比增长0.9%,创历史新高。其中,制造业实际使用外资金额同比增长23%。

图6 来源:CCTV2节目截图

2019年上半年,全国实际使用外资4783.3亿元人民币,同比增长7.2%。其中,高技术制造业利用外资增长13.4%,信息服务业增长68.1%。

外资企业、特别是外国投资者,依然对中国市场的信心依然满满。美国在华商会的报告显示,90%以上美国企业仍然是把中国作为最主要的投资目的地之一。

特别值得一提的是,世界银行《2019年营商环境报告:为改革而培训》显示,中国在全球的排名从第78位上升到第46位,一年之内提升32个名次。这也是在全球190个经济体中,中国首次进入前50名。这是有史以来最好的名次,当然,这绝不是终点。

今年以来,中国相继出台更有力度的支持外资企业在华发展的举措,如《外商投资法》《鼓励外商投资产业目录》《市场准入负面清单(2019年版)》等,同时还在不同层面召开外资企业座谈会,认真听取外资企业的意见和诉求,积极采纳合理化建议,帮助企业解决具体实际困难。

在这里,我们要特别为中国本土制造点赞。中国有全产业链基础,工业产业门类齐全,尤其是中国拥有全球最大的消费市场,聚集大量中高端产业人才,这是东南亚难以比拟的,所以这些年中资制造业企业群雄崛起。

实际上,在外界热议“外资企业撤离苏州”的2017-2018年,苏州的经济成绩单依然亮眼,整体高于江苏省平均水平:

2017年完成地区生产总值1.7万亿元,增长7%;实现一般公共预算收入1908.1亿元,增长10.3%;规模以上工业总产值3.2万亿元,增长10.4%。

2018年完成地区生产总值1.86万亿元,增长6.8%。实现一般公共预算收入2120亿元,增长11.1%;规模以上工业总产值达到3.31万亿元,增长6.1%。

即便在中美贸易战愈演愈烈的2019年上半年,苏州全市地区生产总值也增长6.0%,一般公共预算收入增长8.2%。实际利用外资更是逆势上扬,达到31.1亿美元,同比增长15.9%。

可见,所谓的外资企业“关闭潮”“撤离潮”并没有外界传言的那么严重,苏州还是长三角的制造大市,那个受欢迎的、值得自豪的“最牛地级市”。

不仅是苏州,中国东部制造业正在不断做强并积极出海,中西部地区制造业也在不断做实,形成了多层级的制造业发展格局。

从研发、设计、生产、渠道到品牌,全方位提升对全产业链的掌控,是东部地区制造业转型升级的路径之一。

以福建晋江为例,晋江以全省1/200的土地创造全省1/16的GDP,晋江企业眼光独到,把部分销售、加工基地设于东南亚新兴市场,而把总部和精品工厂等关键环节留在晋江,其品牌已经打到欧美市场。他们坚信,打响自己的品牌,才是食物链顶端的觅食者。

图7 2019年7月7日,美国加尼福利亚,在排队等待安踏与东湾时报(East Bay Times)联名款新鞋首发的市民。图源:安踏篮球

布局全球,勇敢出海!高度国际化、全球化竞争的时代,积极参与国际竞争是不少企业的战略选择,如晋江的恒安在俄罗斯设分公司,盼盼食品设立海外研发中心。

热播纪录片《美国工厂》讲述的就是中国企业福耀为实现全球化布局,赴美投资建厂,促进中美经贸合作以及两国工人相互了解、相互适应、共同前行的故事。

同时,技术含量高、市场需求大的行业和企业,正在向中西部进军。2016年起,OPPO、vivo、金立等大批本土手机品牌向内陆进军,在四川、重庆等地进行生产布局;京东方、华星光电、深天马等知名面板企业纷纷在成都、武汉等地新设产线。

2018年,中部地区实际使用外资同比增长15.4%,西部地区同比增长18.5%,远高于全国平均增长水平(0.9%)。

可见,中西部地区如能完善基础设施配套和产业配套,降低企业上下游供应链成本,对标国际水平优化营商环境,一定能把握住产业升级和梯度转移的机遇,迎来新一轮增长期。

总而言之,中国“世界工厂”的角色或因自身位势变化,或因周边国家发展,或受中美贸易摩擦的影响,会面临新的挑战,但中国制造远不止于“工厂”角色,而其行业地位也不会被轻易取代。

在未来,中国制造将继续向高端工艺、行业体系发展,加快产业转型升级,推动产业迈向中高端。

参考资料:

【1】东南亚制造业生产指数涨幅逼近中国|新浪财经.2018.9.21

【2】越南凭什么成为中国制造业的强劲对手?|东南亚观察.2018.2.28

【3】中国千亿级产业链转到东南亚?这个县级市笑了|瞭望智库.2019.8.31

【4】外资撤离中国已是不争的事实:到底发生了什么? | 每天听见吴晓波.2018.5.3