文丨策策

01 /

通过上篇文章,我们已经了解了分众传媒的核心业务以及其保护自身业务的护城河。核心业务够坚实,护城河也够深够宽够深。

分众传媒的发家史是它的过去,但我们更应该关心的,是它的未来。

站在今天,这个行业还能继续高速发展吗?分众传媒还能继续高速发展吗?他是否会有竞争,如果出现竞争,该怎么应对呢?他的边界在哪里,他应对自身边界的战略又是什么呢?

02 /

我们先来宏观分析,研究一下传媒广告行业的发展趋势。

根据央视市场研究(CTR)媒介智讯数据显示,2015年和2016年连续两年全媒体广告刊例花费出现负增长,到2017年,增长转正。

整体广告行业负增长的原因,主要是受到传统广告的下拉作用。

抛开整体广告行业本身,我们来看一下2016年和2017年分媒体的变化情况。

从上面的几张图片中我们很容易看出,在近两年的媒体广告发展中,传统媒体(电视、报纸、杂志、广播、传统户外)明显处于市场下滑的状态。而对应的,电梯广告(包括电梯电视和电梯海报)、电影广告和互联网广告则保持稳定增长。

电梯广告的增长速度有微小的下滑,但整体依旧保持了每20%左右的增长率。影院视频则是各媒介中增长速度最快的一种。

通过上面的简单分析,我们可以得出一个结论,那就是:处于电梯广告和影院媒体广告龙头企业的分众传媒,在市场地位未被撼动的情况下,即使没有其他新业务的带动,市场的增长也会推动其业绩的稳定增长,预计增长率在每年10%~20%之间,3~5年内可持续。

03 /

上面说的行业趋势变化中,有一个特殊需要考虑的因素,那就电影市场。

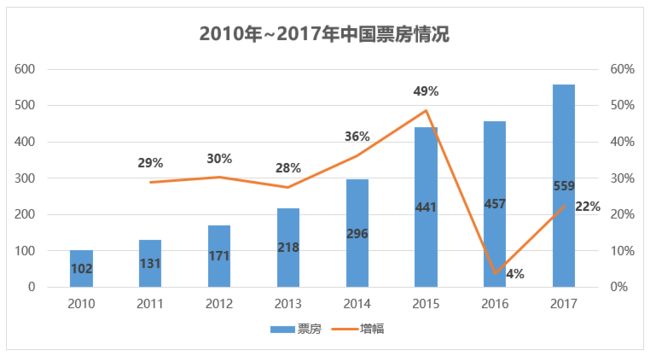

我整理了2010年~2017年的中国电影票房收入情况。

如图所示,中国电影总票房持续增长,但是在2016年的时候,增速出现明显下滑,由49%直接滑到了4%,貌似中国票房的增长是不稳定的。

但是我们从绝对值来分析,从2010年的102亿到2017年的559亿,6年间中国票房的总收入增长了4.5倍。

而且仔细分析2016年电影票房增速放缓的原因,不难发现,这是因为2015年票房大丰收导致票房增速过快(达到了49%),透支了第二年的增长空间。

而且随着生活水平的提高,人们对物质层面的需求越来越弱。电影作为一种简单的、易执行的一种消遣方式,肯定会越来越受到人们的欢迎。大家花费在电影上的时间增多,会带动中国电影市场的整体上升。

如果你认为这些务虚的理由没办法支撑这个观点,那我们来看一下北美的票房。北美2017年虽然低于2015年和2016年的票房,但总票房也达到了111亿美金,折合成人民币是700亿左右。约是中国票房的1.3倍。虽然不是多很多,但考虑到美国人口仅为中国人口的四分之一左右,中国电影票房市场还是有很大空间的。

可能有人会问,为什么我花了这么多时间,来论证中国票房的前景。

我论证这个,只是想说明一点:中国票房潜力巨大,而票房的增长会带动电影广告行业的快速增长。分众传媒的核心业务之一就是电影广告,而且其所占营收比例越来越高,只要其行业地位不变,这个行业的高速发展,必定会带动分众的业绩增长。

当然,我们要注意重点,重点是“分众传媒的行业地位不变”,这个我们先卖个关子,后面再聊。

04 /

上面我们说了广告行业和电影产业的发展,势必会带动分众前进。那是不是说分众就会一帆风顺了呢?

我觉得可能未必。

首先,分众传媒在最看家的电梯广告(包括电梯电视和电梯海报)领域,正在面临着后来者的挑战。

就在前几天,准确的说是在4月3日那天,同样专注于电梯广告领域的新潮传媒,通过内部公告的方式,放出了一条 “关于全面抢夺分众亿元级客户的通知”。通知中显示,新潮传媒会采用广告补贴的形式,抢占分众传媒亿元以上的广告客户。

在新潮传媒放出这则公告后,网络上掀起了一场不小的波澜。而截止到今天为止,分众并非对此事件做任何回应。

其实我们理智的了解一下新潮传媒近几年的业绩(2017年营收超2亿,亏损1亿多;2015年营收7100万,亏损近7800万),不难发现,新潮传媒距离分众的体量和盈利能力,还有很长的距离。而且此次争夺战,新潮传媒融资的需求可能要大于挑战分众的需求,分众更多的是被当成了参照物。

但我们也必须承认,分众的高盈利也招来了外界的窥伺和觊觎。

值得一提的是,就在我写这篇文章的时候,新潮传媒宣布获得成都高新区产业的投资,投资额20亿元。至此,新潮传媒融资总额超过60亿元,估值近20亿美元。

我们再接着看分众的另一个核心领域--电影广告领域。在这,分众同样有着烦心事。

像万达和中影这样强势的影院方,肯定不会对分众独吞电影广告市场而坐视不管。毕竟影院方本就掌握着影院媒体资源,他们如果有意自己做广告招商,本就是一件水到渠成的事情。

所以在这个领域,对分众来说,影院既可能是合作方,也可能是竞争者。

但就像上篇我们提到的那样,分众同样有自己的竞争优势,那就是极其优质且稳定的客户资源。拥有这个资源,就意味着拥有稳定而高质量的广告投放供给,这是任何影院自身所不具备的,这也是分众可以占有影院广告市场半壁江山的一大重要原因。

我在网上查找资料时,找到了一条具有威胁性的信息,那就是分众传媒在面临万达、中影等在影院广告竞争的同时,其恰好有一批合约在2018年到期。

如果真是这样的话,不知道分众有没有担忧。关于这一点,我确实没有查到更详细的资料,如果谁那有相关信息的话,记得帮我发一份。

综上来看,在电梯广告领域,新玩家入场搅局,但毕竟分众的体量在那,其市场占有份额是这个领域其他所有玩家之和的数倍,所以对分众来说,竞争对手还远谈不上虎视眈眈,最多是猫视眈眈。

但在电影广告领域,手握影院资源的玩家,确实是和分众有一拼之力的。尤其是电影广告领域日益成熟、广告主越发的认可这个广告形式之后,难保分众的影院合作者不会心生异心,自立山头。

有压力啊。

05 /

上面分析的是分众在现有业务层面的竞争情况,作为一个市值千亿级别的公司,如果分众只是固守于现有业务,那是远远不够的。

在财报和江南春的公开采访中,分众传媒都传达出来了公司未来的发展方向,即三个圈战略:生活圈、娱乐圈和生态圈。

生活圈没什么好说的,就是指现有的生活空间媒体。关于娱乐圈和生态圈,分众的年报中描述如下:

娱乐圈战略在于我们将持续加大在体育及娱乐领域的投资。进入娱乐内容的制作发行,体育节目制作发行和赛事运营等领域组合,运用分众传媒现有的宣传平台,拉动这些内容及活动的用户影响力,依靠分众传媒现有的强大的上千人的广告销售网络为以上内容及活动创造更大的收益,也在核心娱乐体育方面为广告主创造更全方位的品牌传播方案。生态圈战略在于从媒体生活圈向人与信息,人与娱乐,人与金融对接的生态圈领域进军。

分众在布局娱乐圈和金融圈方面,大多是以投资的方式来实现的。

以下是我简单整理的分众传媒近几年的投资项目。

看上面分众的投资可以知道,分众传媒在早年并购了几家同行业公司外(聚众、好耶广告、熙成传媒),近几年的投资重点在体育娱乐和金融领域。

除此之外,分众传媒还涉足信用卡还款(还呗)和小额贷款(重庆分众小贷)等金融业务。

根据财报显示,分众传媒在2015年的对外投资总额是4.76亿元;2016年,这个数字提升到了8.82亿元;而到了2017年,仅上半年分众传媒的对外投总额就达到了17.84亿元。

但是,投资多并不代表投资好。

投资的目的,不外乎两个,一个是获取超额投资收益;另一个,是为了通过投资来为公司找到新的赛道,支撑起业务的再次发展。

我们来看分众传媒的投资,我不敢说这些投资是无效的,但我觉得,目前来看并没有起到对分众传媒实质性的帮助。

投资回报我就不说了,确实有部分投资获得了一定的回报率。比如分众传媒投资数禾,在2017年转让了近13%的股份,获得了数倍的投资收益。但是分众投资的目的绝对不止于此,即使是本次转让股份,我认为也是分众为了数禾发展而引进的外部资源。

我们来说一下产业布局。分众确实布局了体育与娱乐产业(投资英雄体育、咕咚、一下科技等)和金融产业(投资数禾、拿铁财经、还呗、分众小贷等),但从实际效果来看,这些产业可以体现出来的效益,微乎其微。

我不否认这些产业将来有可能发展成分众核心业务的可能,但在其真正的成长起来之前,分众传媒还是需要依仗“电梯广告”和“电影广告”这两大摇钱树。

06 /

怕大家有误会,我再多解释一下。

我并非觉得分众传媒去投资“体育娱乐”和“金融”领域有问题,相反,我觉得他们的这个想法非常好,想象空间很大。而且,分众传媒现有的“生活圈媒体”资源,也可以和这两个领域形成有效联动。

貌似一切都没有错。

但我却在考虑一个问题,那就是布局这两个领域的时间是否恰当。

我做一个不负责任的臆想,如果我是分众的当家人,我会怎么办呢?

首先,现在去布局自己核心业务以外的领域,我也有可能去做(如果我有那个远见的话 \笑哭脸),但是在这个时间点,我认为有更重要的事情需要去解决,那就是去搞定电影广告领域的拦路虎,确保自己在这个领域的绝对霸主地位。

只有这个地位稳定了,加上电梯广告领域无人撼动,这个企业才能安稳如山。没有了后院起火的可能,再去投资其他领域,即使失败了,也有了应对的资本。

电影广告领域,利用自己现有的优势资源,去签影院签客户自不必多说。如果还有精力和资源,那可以布局产业的上下游,比如入股制作公司、投资连锁影院等。甚至,可以考虑投资一些大数据和人工智能公司,使用这些高新技术来探索电影广告的新玩法,进而带动这个领域向前发展。

这样的话,是否可以更有效的利用资源,来获取自身的发展优势呢?

当然,以上纯属臆想,绝不负责(正经脸)。

07 /

最后,来说一下估值。

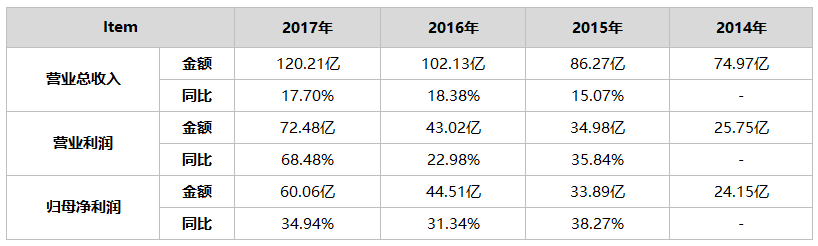

我再发一次分众传媒近几年的营收和利润情况。

我在这做一个粗略的估算,假设分众传媒在3年内主营业务没有受到比较大的冲击,而且布局的体育娱乐和金融领域也没有体现出很大的价值的情况下(当然,这种情况出现的概率很大),我们来估算一下3年后--也就是2020年的公司业绩。

营收方面,分众传媒近几年一直保持着15%~19%的增长,我们假设后三年的营收增长率平均在17%左右。那2020年,公司的营业收入是193亿元。

利润方面,分众的归母净利润近几年维持在30%~40%的年化增长率,为了给自己一点容错空间,我假设在此之后的3年,公司的归母净利润增长速度平均在每年30%。按照2017年60.06亿元的归母净利润来计算,到2020年,这个数字会达到132亿元。

上面的数据,显然有问题。如果真的出现2020年营收193亿,归母净利润132亿,那归母净利润率达到了可怕的68%,有点超出了可接受范围。

我们来看一下近几年分众的归母净利润率水平。

虽然说近几年分众传媒的净利润率一直在提升,到2017年这个数据已经提升到了50%的水平。但我认为这个数字肯定不可能无限提升下去,归母净利润率提升到一定程度,一定会出现增速放缓的情况,最后趋于一个稳定的数值。

归母净利润率增加到70%有可能,但是应该不会那么容易。

那好,我再给自己留一下容错空间,我认为2020年的归母净利润率水平到60%。那按照193亿营收来计算,2020年的归母净利润率应该是116亿。

按照老唐“股票3年后15~25倍市盈率卖出可以赚一倍,即考虑买入”的计算逻辑,那2020年分众传媒的估值在1740亿元到2900亿元之间。

按122.3亿的股本计算,那2020年的目标股价是14.23元~23.71元。那按照老唐的理论,分众现在的理想买入价应该是7块到12块之间。

现在分众传媒的股价,是12元,正好在买入区间的最上限。

鉴于分众传媒在行业的龙头地位,而且之前预留了不少容错空间,客观来说,我认为在15元以下可以考虑买入。

当然,买入价越低,获益的可能性更大。

我一直持有分众传媒的股票,现在这个价位,我觉得买入和卖出都不是特别好的选择,所以我会继续持有。

直到哪天市场一哆嗦,给我一个很好的买入机会或者有利的卖出机会,我再考虑操作。

08 /

到这为止,分众传媒基本分析完了,我自认为还比较透彻(不要脸一次 \笑哭脸)。

等2017年年报出来后,我会根据年报的内容补充一篇文章,就当是给自己的一个验错了。

如果大家有任何的问题,我们可以在留言区探讨。

最后,真心希望我的这两篇文章对你有所帮助,哪怕只有一个点,那我觉得也值了。