众所周知,2016 年 10 月,移动芯片龙头高通 (Qualcomm) 宣布以 470 亿美元的天价收购车用电子芯片大厂恩智浦 (NXP),成为史上半导体业最大的收购案。该案虽然美国监管单位已经通过反垄断的审查。

收购恩智浦出现变数

近日,根据国外财经媒体《彭博社》和《CNBC》报导称,有消息人士透露,目前包括 Elliott Management 在内的股东,正对恩智浦董事会施压,要求与高通重新谈判,将每股 110 美元的邀约收购价格提高。

报导指出,高通一直是 FABLESS (无晶圆厂) 企业的龙头,依靠手机芯片和专利授权的方式,使得自己手中拥有超过 300 亿美元现金与短、长期投资,也能轻易从银行与投资者取得额外资金。换句话说,也就是高通对于收购恩智浦所需的财力毋庸置疑。而且上个月,高通刚刚发债筹资 110 亿美元,也就是对恩智浦志在必得。之前,高通预计 2017 年年底这项交易将完成。

由于恩智浦在目前的汽车电子市场占有率高居第一,而目前在智能手机成长趋缓的情况下,高通也希望透过合并恩智浦的方式,以提升在汽车电子市场的发展。所以,市场预期,收购恩智浦之后,将使得高通成为汽车物联网产业快速成长的领先芯片制造商。

恩智浦半导体的前身为飞利浦半导体 (Philips Semiconductor),而在 2015 年 12 月,恩智浦完成以 120 亿美元收购美国 IC 设计业者飞思卡尔 (Freescale) 的交易之后,根据 2017 年第 1 季的公开资料显示,恩智浦夺下全球微控制器和车用 IC 市场双冠王,使得股价高涨到近每股 110 美元,公司总市值也高达 374 亿美元。而华尔街投资机构也预测,恩智浦的股价将上升至每股 125 美元的价位。

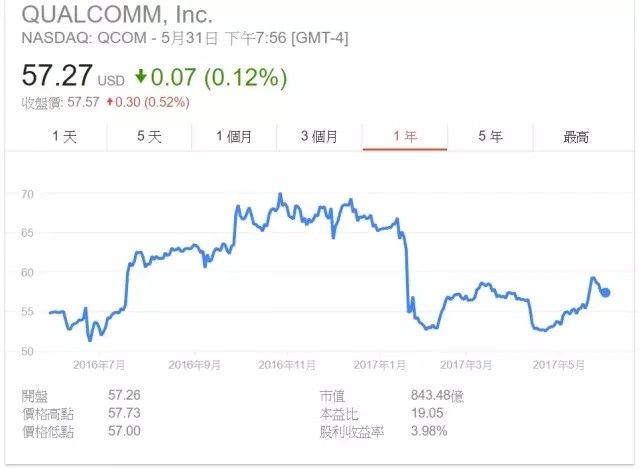

不过,也有华尔街分析认为,由于芯片市场的持续竞争压缩了整个行业的资产收益率,这很可能会损害合并恩智浦之后的高通未来发展。尤其,高通给恩智浦开出的价格太高了,这不仅将拉低高通的评价,同时也使得他们的业务面临更多的波动风险。观察近期高通股价,并未因收购 NXP 而上涨,反而出现大幅下跌的状况。

目前,虽然这起交易已经得到美国反垄断机构的许可,但最新消息是,恩智浦所有股权中只有 14% 的股东同意高通收购。其中,以 Elliott Management 为代表的投资集团认为,市场严重低估了恩智浦的价值,将寻求重新协议交易条款。高通也同时宣布,相关恩智浦的邀约交易,将延迟到 6 月 28 日截止。

恩智浦缘何此时提出提高收购价格?

2017年6月1日,根据Bloomberg(彭博社)和CNBC报道称,有消息人士透露,包括Elliott Management在内的股东正对恩智浦半导体董事会施压,要求与高通重新谈判,将每股110美元的邀约收购价格提高。

那么恩智浦股东为什么在交易等待期已经期满之后再次提出提高收购价格呢?在半导体行业观察小编看来,这主要有以下几方面原因。

1、恩智浦重回高速增长,财报超出预期。

纵观恩智浦近几年来的财报,2015年第四季度,随着恩智浦与飞思卡尔收购的完成,营收为16亿美元,同比增长4%,环比增长6%。2015年全年总营收61亿美元,比2014年增长8%。同时收购也确立了恩智浦在汽车半导体、微控制器、安全连结解决方案领域的技术领先地位。从很大程度上来说,这也是高通收购恩智浦的主要原因。

到了2016年第四季度,也就是高通宣布收购恩智浦的当季度,恩智浦的业绩表现创同期历史新高,实现营业收入24.4亿美元,同比增长52%,环比下降1%。2016年全年营业收入95亿美元,比2015年的业绩同比增长了56%。

到了2017年第一季度,恩智浦营业额达到22.1亿美元,由于公司二月初成功剥离标准产品业务,故其同比下降1%,环比下降9%。

恩智浦首席执行官理查德·科雷鸣(Richard Clemmer)表示:“2017年第一季度业绩反映了公司正回归逐年增长的轨道。由于公司二月初成功剥离标准产品业务,故其同比下降1%,环比下降9%。2017年第一季度业绩反映了公司正回归逐年增长的轨道。第一季度公司高功率混合信号产品业务营收20.1亿美元,同比增长5%,环比下降2%。标准产品业务营收1.18亿美元,约合完成剥离前一个月标准产品业务总收入。”

2、恩智浦市场地位蹿升,位居全球榜首。

恩智浦在2015年12月完成以120亿收购飞思尔半导体后,其于2016年的MCU销售额成长了116%,达到29.1亿美元,约占整个市场的19%。更有甚者,在2016年的MCU销售排行位居全球首位。

恩智浦在2016年MCU的排名窜升,使得多年来稳居市场第一的日本瑞萨电子被挤下龙头宝座。

市场研究机构IC Insights的最新报告指出,物联网(IoT)应用的强劲成长以及整并风潮,使得2016年微控制器(MCU)市场的厂商排名出现不少变化。以出货金额来看,全球前三大MCU供应商依序为NXP、Microchip以及Cypress,都是因为收购案而扩大了营收规模(下图);反观那些并没有进行收购的MCU厂商,2016年营收仅呈现个位数字成长甚至衰退。

3、高通收购价格已与恩智浦股价持平

2016年10月底,高通宣布将以380亿美元(包括债务在内,企业价值470亿美元)的价格收购NXP,约合每股110美元,溢价11.5%。

市场预期,收购NXP之后,将使得高通成为汽车物联网产业快速成长的领先芯片制造商。而若此项交易最后完成,将是全球半导体产业有史以来最大的一笔交易案。

当时,有华尔街分析认为,由于芯片市场的持续竞争压缩了整个行业的资产收益率,这很可能会损害高通公司的未来。高通给恩智浦开出的价格太高了,这不仅将拉低高通的估值,同时也使得他们的业务面临更多的波动风险,从而可能会进一步限制其估值。高通股价并未因收购NXP而上涨,反而出现大幅下跌。

但是我们详细分析恩智浦的股价不难发现,在高通宣布收购恩智浦的消息之后,恩智浦的股价已经出现了大幅上涨,并保持着稳定的上升态势。

高通宣布收购恩智浦的消息为去年十月底,当时恩智浦的估计不足100美元。高通报价110美元,收购溢价达到了11.5%。对于当时恩智浦的股东来说,在业绩发展前景并不明显的情况下,如此高的溢价可以说是收获颇丰。

但是在经过交易等待期的半年发展之后,根据2017年5月31日最新的股票显示,恩智浦的股价已经上涨到了109.9美元,如果这时候高通依旧以110美元的价格收购恩智浦,几乎可以说是毫无溢价可言。

更有甚至,按照目前恩智浦的发展情况来看,在本项交易完整的2017年年底,恩智浦的股价有极大可能超过110美元。有投资机构预测,恩智浦股价将上升至每股125美元。

那么对于恩智浦的股东来说,这将是一场稳亏不赚的买卖。

另一方面,高通还曾要求全面收购恩智浦的流通股,股价的上涨将会极大的损害中小股东的利益。

所以,恩智浦股权中只有百分之十四同意高通收购,以Elliott Management为代表的投资集团认为,市场严重低估了恩智浦的价值,将寻求重新协议交易条款,高通宣布,邀约交易延迟到6月28日。

最后,恩智浦在此时提高收购价格可以说也是考虑到了高通的收购决心。

众所周知,高通一直FABLESS龙头,依靠手机芯片和专利授权拥有超过300亿美元现金与短期、长期投资,也能轻易从银行与投资者取得额外资金;换句话说,高通收购恩智浦所需的财力毋庸置疑。

此外,高通表示,收购恩智浦能够帮助高通在移动、汽车、物联网、安全、射频、网络等领域居于行业领导地位。

为了达成此项收购,上个月,高通刚刚发债筹资110亿美元,资所得将用来支应并购恩智浦所需。看来对恩智浦志在必得。

价格提高是一把双刃剑

随着恩智浦股东提出提高收购价格的要求,高通收购恩智浦的事项变得更加扑朔迷离。

微控制器的整体增长在过去几年中已经摇摆不定,但是在物联网,汽车,机器人,嵌入式应用和其他新兴系统方面仍然处于巨大增长的中心。所以,恩智浦作为市场的领先者,在未来的成长空间还是非常巨大的,恩智浦的股东认为市场和高通低估了恩智浦的价值也是很有根据的。

另一方面,虽然在过去的一年中,尤其是近半年来,恩智浦的股价出现了大幅度的增长,但是增长的原因并不完全是恩智浦业务的快速发展。可以说,企业的股票价格在很大程度上已经反映了市场对于企业已公布事项的态度,也就是说,恩智浦股价的上涨因素中,已经包含了高通收购恩智浦的刺激因素。

那么随着恩智浦提高价格,高通延迟交易,如果今后高通对于价格的提高反映不那么明朗,从而影响交易的态度,不排除在未来恩智浦股价出现大幅度波动的可能。

所以说,恩智浦此次提出提高收购价格,可以说是一把双刃剑,利害与否,完全取决于高通收购恩智浦的决心。