文/ 鱼儿财记

01

今天来谈谈“养老险”。如果有常看花花文章的小伙伴都知道,我一直看不上养老险、年金险、分红型。

缘由是收益率低。

锁定期还长。不划算。

今天特意来谈谈一位读者朋友的关于买“养老险”这件事。嗯,听完我有点理解他们了。

这位读者朋友,今年36岁。上海生活工作多年,家庭年收入100万+。

有车有房,有小孩(4岁)。

到这个阶段,家庭分工是老公负责挣钱、她负责带小孩照顾家。

两三百万存款是有的。

比一般家庭要宽绰很多。但要说有钱有闲,那还远赶不上。上海房价那么贵、房贷还是有的。且压力不小。小孩上学还没拼私立,拼私立花销更大。

虽然手里有钱,但也是不敢乱花的。甚至,比较节省。

去年P2P雷了差不多100万。两人对P2P是彻底死心,不再投了。那个心痛。彻底领悟了投资“保本”的重要性。

“我们挣钱能力这么强。这么瞎乱投资,远不如把精力放在挣钱(事业)上值得”。

甚至,想把手上的钱锁定一些。

防止自己忍不住把钱拿出去乱投。这时候长期锁定的产品,不仅不是个缺点,甚至还是个优点。

放个100来万,也不是压力。老年的时候,至少还有一笔大储蓄。

因此,当银行打电话给他们推销一款某保险公司的养老险时。他们都没有拒绝,而是让银行电销人员:做了个计划表过来。

问我那款产品怎么样,收益率如何?

或者还有没有更好收益率的年金险可以推荐?同时也给我发了一份香港保险年金险保单,看看哪个收益率更高。

02

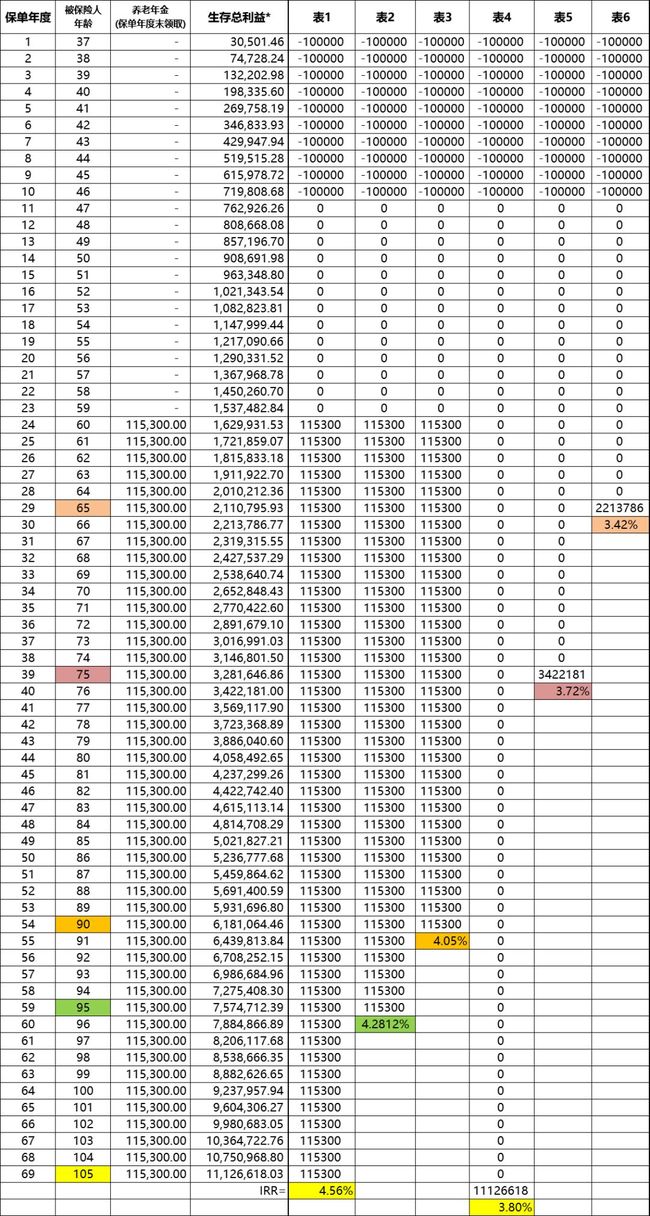

首先是:内地保险公司的养老产品。具体内容是这样的。要点:

1)投保人年龄36周岁;

2)缴费期限:10年;

3)每年缴费:10万;

4)保额:113500元;

5)养老年金领取年龄60周岁;

保障责任:

1)养老年金:首个养老年金领取日,也就是60周岁当年开始领,一直领到身故。每年115300元。

如果60周岁开始,并不每年领取养老金。则可一次性提取“生存总收益”。

2)身故金。60周岁之前身故,领取的是:所缴保费/现金价值二选一,挑其中金额大的。

60周岁-80周岁之间身故:

领取保额20倍-已领取的养老年金。也就是说:60-80周岁,这期间能领到的就是保额的20倍。113500*20=227万。

看起来挺划算的。

80周岁后身故,身故金为0.

因为这笔钱,我们是用来养老的。因此,一定是计算的是生存周期内,能领到的钱及其收益率。

因此,我跟据计划表数据,做了个IRR收益率计算,如下:

左边四列是保单提供的数据:依次是保单年度、保单年度结束被保险人年龄、养老金领取现金流、养老险可一次性领取的总生存金额。

这个表,一眼可以看到:这款年金险16年回本。

不算是太慢的。

右边是根据计划表提供的数据,所做的IRR收益率计算:

也就是投保本金:100万,分10年缴、每年10万。

1)假设投保人,活到105周岁。也就是自60岁开始,一直到105岁,每年领取115300元。

IRR计算收益率为4.56%(表1)。

2)假设投保人,一直领到95周岁,IRR计算收益率为4.2%(表2);

3)假设投保人,一直领到90周岁,IRR计算收益率为4.05%(表3)。

4)假设投保人,60周岁开始并不每年领取养老金,而是到105周岁一次性领取生存总收益。则IRR计算收益率为3.80%(表4);

当然人105岁才取出钱来不现实,有钱也没时间花了。

5)因此,假设75周岁一次性取出来,则IRR计算收益率为:3.72%;

6)假设65周岁一次性取出来,则IRR计算收益率为:3.42%。

收益都不高啊。

从这看:还是60周岁后,每年领取养老金的方式比一次性领取的方式划算。但总体来看,4.6%就是这款养老金的最高收益率。且要活到至少105岁才行。

说实话,这个收益率不高,但这也几乎能代表国内养老年金险的水平了。

说不上好不好。

如果是这样的中产阶级,放笔钱纯养老,未尝不可。我也相信他们的人生,绝对不止这一两百万。

03

那么,香港保险的收益率会不会更高一些?

在这之前,很多人听说同类型的保险,香港保险价格更低,收益更高。来看看:

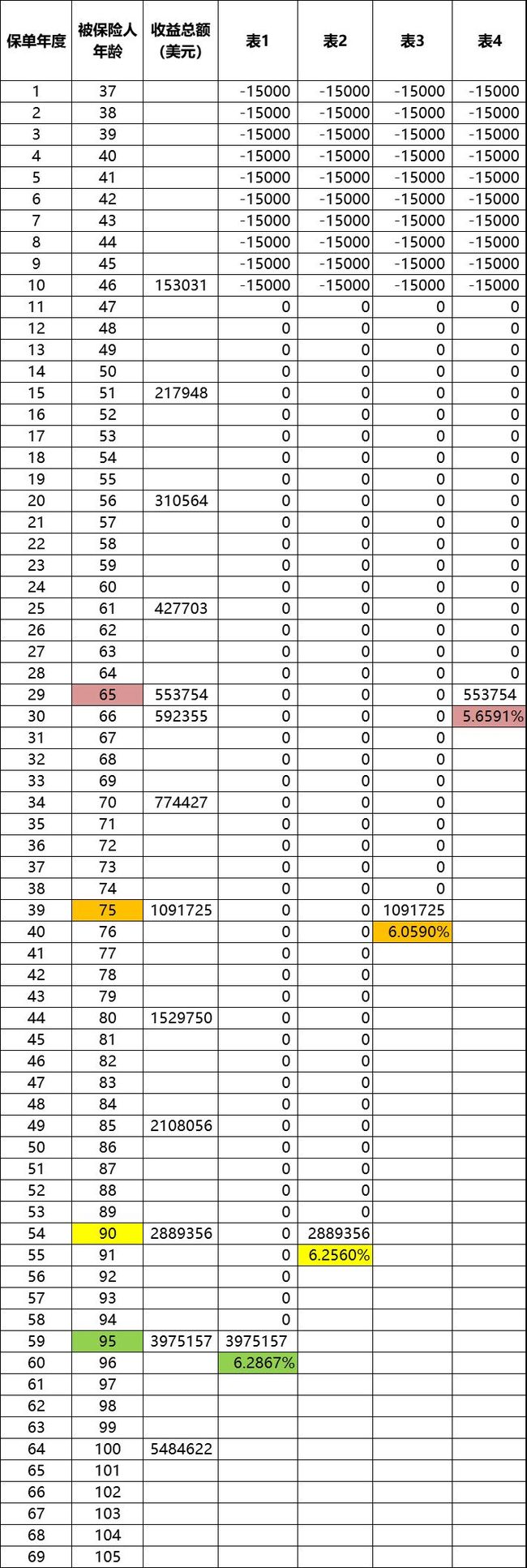

香港保险以美元计价,预算是100万人民币的总金额。如果10年缴,每年折算汇率,大概是1.5万美金的保费。

以下是某香港年金险计划表的收益数据:

红框1是:对应年龄里,生存可领取的总金额;

红框2是:对应年龄里,身故可领取的总额。

那么整理一下,现金流与IRR收益率为:

表里的“收益总额”,也就是保单截图红框1的数据。

因此,以36周岁被保险人,每年投入1.5万美元保费、缴10年。

可以看到这款险:10年就回本了。

计算IRR收益率是:

被投保人领取,65周岁可以领取到的金额,计算IRR收益率为:5.66%;

75周岁领取,IRR收益率就已经超过6%了,为6.06%。

90周岁领取,IRR收益率为:6.26%。

如果这款香港养老年金险,以5年缴的方式缴费。回本时间更快(8年回本)。达到6%收益率的时间,也还会再提前一点。

这比国内养老年金险,收益率确实高很多啊。回本也快很多啊。

确实是中产想储蓄一笔养老钱、不错的去处。

虽然我自己还够不着买这类险,但对养老险改观了一些。世界毕竟大而不同嘛。

当然,与国内年金险比较,我个人更倾向香港保险。买养老险、理财险,就是买收益率嘛。

文章来自:微信公众号 鱼儿财记