在了解完一个公司的盈利能力、营运能力、偿债能力之后,我们会对它的情况有大体的了解,知道那些是好公司,那些是坏公司,但是这和我们有什么关系呢?

我想了一下,能产生联系的,大概就两个方面:股价和分红。

买入前,我们通过股价判断是否便宜;买入后,我们通过分红获得收益。

承德露露是一家好企业,那和我们有关系吗?

1 便宜

这个公司够便宜吗?是否值得入场呢。在这之前,我们先对其进行估值。

1.1 企业价值倍数估值

估值过程请参考文章《淘股票,怎样买得便宜》。

第一步,我们获得承德露露近五年年报中的ROIC平均值,并与最近一年ROIC的值对比,较低者就是我们对ROIC的取值结果。过程省略,结果是:23.76%。

第二步,根据最新季报得到投入资产(股东权益 + 有息负债),结果为2206188117.16。

第三步,计算EBIT(近几年平均的ROIC × 最新年报的IC),得到结果为524238832.776。

第四步,根据预设的可接受回本年数N为7年,计算企业价值EV(EBIT × N),得到结果为3669671829.43。

第五步,根据最新季报得到有息负债和现金,结果分别为0和1738867501.19。

第六步,计算可接受的总市值(EV - 有息负债 + 现金),得到结果为5408539330.62。

第七步,获取公司总股本,得到结果为978562700。

第八步,计算可接受的收盘价(总市值 ÷ 总股本),得到结果为5.52。

第九步,根据之前的风险评估,判断安全边际为10%,扣除安全边际,计算得到可接受的收盘价为4.97元。

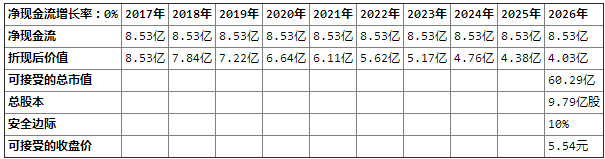

1.2 现金流估值

估值过程请参考文章《淘股票,怎样买得不贵》。

由于我们判断承德露露增长即将达到瓶颈,因此对于将来的净现金流,按照零增长计算。

折现率取8%,安全边际取10%,我们可以得到下图结果:

那么当前的股价是多少呢?最近一日(2017年6月1日)的收盘价是9.8。

从企业价值倍数和现金流进行估值,结果都远远低于当前的收盘价。对我来说,当前的价格还是:太贵。

也许有人觉得,我这个估值太低了。不过估值最好保守,因为估值本来就是模糊的。模糊的正确,比精确的错误要好,对吧。

2 分钱

在了解了承德露露的现金情况之后,我脑海中的第一反应就是,这家企业有点像巴菲特所说的喜诗糖果。

通过公司的现金流量表,我们可以得到这样的一个数据:

其中资本支出为(投资活动产生的现金流量净额),净现金流为(经营活动产生的现金流量净额 - 投资活动产生的现金流量净额)。

通过上表,我们可以看到,承德露露持续投入少,但却赚取大量的现金,真的是非常不错的现金奶牛。如果公司能够分红给我们,那这个公司的真实作用,岂不是和喜诗糖果差不多?

所以,我第一时间,就查了公司的分红情况:

不看不知道,一看吓一跳。赚了那么多现金,分红这么少,这个公司是闹哪样——最新年度税前分红仅占收盘价比例 4.08%。

我们能够接受上市公司不分红的唯一原因,就是公司把资金留着再投资,会产生多于分红的效益。

但是,从这个公司近几年的开始下滑的收益率来看,这些现金并没有得到很好的利用。

所以,从分钱的角度来看公司的话,我给承德露露的评价是:差评!

附

对于承德露露的分析,就到此为止了。这样的分析比较浅显的,企业的分析也远远不是几篇文章就能说完,但是这样简单的分析,已经足以让我们不再成为被别人宰割的韭菜。

如果深入的话……

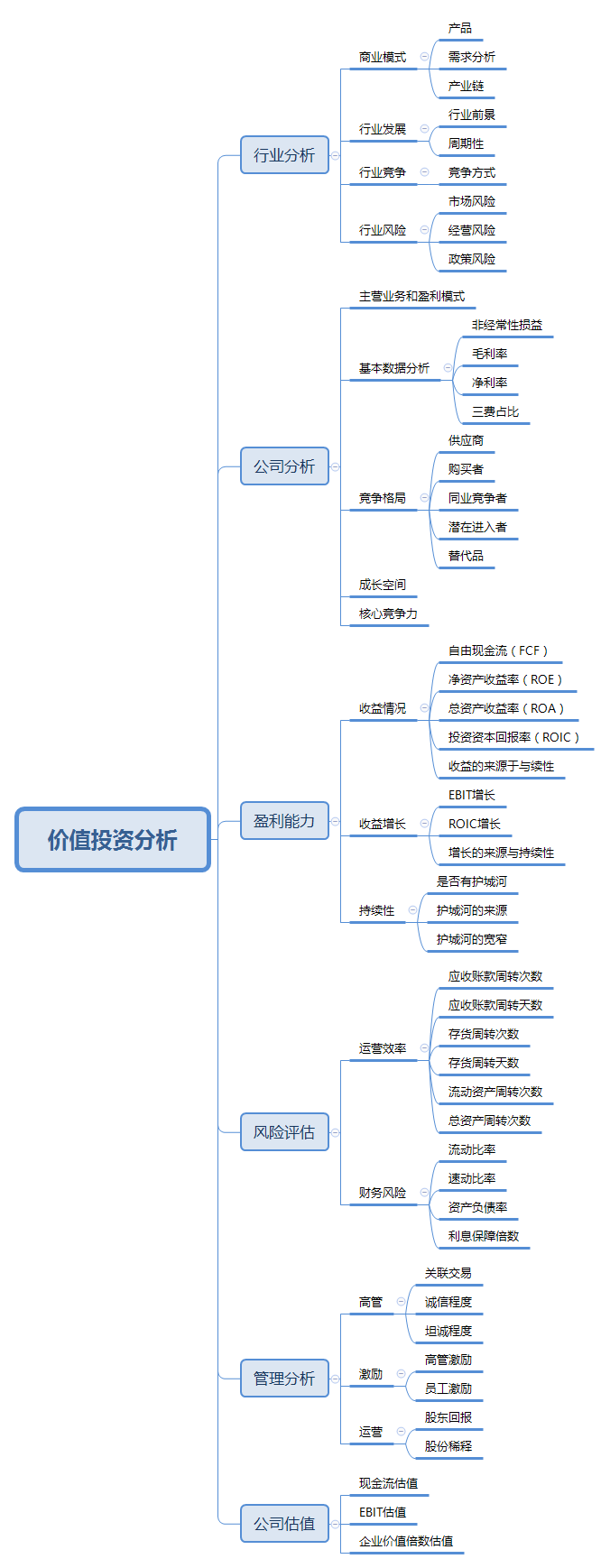

从行业上,我们需要详细了解具体的产品、产品的需求情况、生产过程的产业链、行业的前景、周期性、行业的风险情况等等;

从公司上,我们需要分析公司的主营业务、盈利模式,竞争格局、成长空间、核心竞争力等等。

下图我大概列了一下,我所理解的价值投资分析: