经常使用网约车软件的用户们可能会感受到一些不一样的变化。比如滴滴快车与专车的价格差距越来越小,而用户出行除了首汽和神州,最近又冒出一个曹操专车,甚至连此前只做拼车业务的嘀嗒,都上线了出租车业务,结合此前摩拜宣布进入出行领域,美团也在多个城市端推出司机端补贴政策,原先不搭界的小巨头们都在蠢蠢欲动,在出行市场的集结,似乎又回到了三年前山雨欲来风满楼的局面。

实际上,滴滴一统出行江湖不过1年的时间而已,用户的出行需求仍然没有得到满足,共享单车、共享汽车以及网约车市场仍然酝酿着更高一层次的竞争。然而,时局已经不同于三年前,如今再入局的玩家背后有着怎样的利益纠葛?在政策、资本等多重因素下,巨头们将通过怎样的方式重启竞争?这背后还有哪些变数,能否改写目前滴滴一统江湖的格局?

文/木木(业界风云汇)

商务合作、约稿等,请加QQ:1913630830

出行市场尚未饱和 多家企业入局

近期有不少北京地区的用户反映,滴滴好像变得人性化了许多,不时会发来短信提示“大风降温,送上优惠券御寒”。这不免让人心头生疑,打赢烧钱大战并确立江湖地位的滴滴,为何再次放低姿态走起了补贴的老路?

直到1月12日这天,谜底终于揭开。当天使用高德地图的用户,大多会被开屏广告所吸引,曹操专车以“你好北京”四个大字宣告着自己的到来。说者无心,听者有意。吃瓜群众纷纷表示,这是在向滴滴下战书。

无独有偶,此前美团打车也是原定于1月12日登陆北京,并在美团App内将打车入口放在了极为显眼的位置。点进去之后能够看到美团打车北京站的报名活动,显示只要有20万名用户报名,北京站随后就会开通。然而报名早已完成100%,美团却因1月9日北京市交通主管部门的一次约谈,被要求依法依规开展在北京地区的网约车经营服务,美团打车北京站的开通日期随之变成了待定。

但美团打车针对乘客和司机制定了一系列优惠政策,因此群众对其呼声有越来越高之势。如乘客新人见面礼,前5万名注册的司机3个月内免抽成。这些优惠的吸引力无疑是巨大的,毕竟自从滴滴一统江湖之后,乘客从网约车身上能够薅到的羊毛就越来越少,平台对司机收入的抽成也是达到了20%以上。美团打车的半路杀出,仿佛又把时间拽回了三年前的烧钱大战。

前文中提到的曹操专车同样是来者不善。据介绍,曹操专车喊出了旗下车辆全部是纯电动专车、司机全是认证司机、高峰雨天不溢价等诸多承诺。并且也玩起了价格战,推出了7折优惠活动,以期在北京网约车市场中占得一席之地。“难怪滴滴服了软,危机四伏啊”,有用户如此说道。

这一观点也得到了业内人士的认同,从多方数据来看,现在滴滴毋庸置疑已经稳坐行业第一把交椅,但是出行这块肥肉,谁都不肯就此放下。众玩家看似并无关联的动作,实际上都指向了同一个问题:滴滴主导下的出行市场依然存在缺口,而有缺口就有人能够挤进去。

公开资料显示,除了美团打车和曹操专车之外,主打顺路拼车的出行平台嘀嗒拼车于日前更名为嘀嗒出行,也做起了出租车和顺风车的生意;并且,神州租车近日正式推出了分时租赁业务,将在全国55个城市陆续上线;首汽约车也从2017年8月起在青岛、南京等地开展出租车网约业务试点,并在11月份将试点拓展到北京,如今也已加入网约车的战场中来。

大出行混战背后的小巨头交锋

或许滴滴自己也没有想到,刚过了一年安稳日子,就又冒出如此多的搅局者。那么在2018年出行领域即将到来的这场混战中,有谁是直奔着自己而来?自己最大的敌人又是谁?这正是滴滴需要思考和解决的问题。

有统计显示,出行领域现有的主要玩家。除了滴滴以外还有:曹操专车、神州专车、嘀嗒出行、首汽约车、易到等。当然,不能忘了还有虎视眈眈的美团打车等在局外观望。有鉴于此,从滴滴的角度出发,现有的这些玩家就可以划分为三个派系。

首先是李斌正在布局的大出行生态。业内有评论称,在互联网圈子内要说做“车”,很难找到比李斌经验更加丰富的人。2000年时,李斌创办了易车,到了2010年易车成功登陆纽交所,至今在汽车媒体和电商领域依然活跃。而在出行服务,李斌投资了共享单车领头羊摩拜单车,以及网约车行业的嘀嗒拼车和首汽约车。并且,李斌在2017年还因造车火了一把。

李斌绕着出行领域就像是画出了一个圈,从四个轮子到两个轮子,李斌都拿下了关键的棋子。再加上蔚来汽车的落地,有业内人士评论称,李斌划出这个圈子将程维圈在了中间。这一判断不无道理,李斌如此布局必然是想在出行领域打出自己的一片天地。而想要达到这一目的,就必然要从现有玩家口中夺食。除众多小玩家之外,滴滴显然是绕不开的,因此二者之间必有一战。

其次就是以美团打车为代表的玩家。他们是在自身业务之上向外进行合理的延伸,从而进军至出行领域。众所周知,美团是基于位置提供服务,出行显然是一大LBS场景。因此在2017年年底时,美团进行了架构调整,成立了新零售&打车事业群,至今美团打车事业部也已经拥有一支超过200人的团队。

事实上,早在2017年2月美团打车就已经开始在南京试点,同年7月正式获得了南京地区网约车经营资质。直到年底的架构调整,打车业务正式上升至战略高度,并以高姿态宣布进军更多城市。

最后一波势力则是由神州和曹操专车代表的B2C平台。关于网约车领域B2C和C2C的模式斗争其实由来已久,在2015年时优步和神州专车之间就曾闹得十分不愉快。

相较于滴滴,或者是相较于所有的C2C平台来说,神州和曹操专车的模式似乎显得要更“重”一些。但业内普遍认为B2C平台,要比C2C模式的网约车平台所承担的政策风险更小。并且神州与曹操专车也正逐步进行业务拓展,欲在混战之中分得一杯羹。

至此,出行领域的格局已经相当明晰。滴滴所面临的各路劲敌已蓄势待发,另外值得注意的一点是,这其实是一场混战。所有玩家可能都是奔着滴滴而来,但并不局限于滴滴之上。正面战场之外,各路小巨头之间的交锋也是一触即发。

还有哪些变数

尚未饱和的市场,众多小巨头的涌入,2018年的出行领域仿佛充满了未知。那么具体又将出现哪些变数?其实不外乎以下三个方面。

首先最引人关注的是:滴滴霸主地位是否还能继续稳坐。

猎豹大数据发布的《2017年度中国App报告》显示,滴滴的周人均打开次数为63.0,嘀嗒出行和曹操专车在这一指标上都要高过滴滴,分别达到了72.4和104.4,颇有超越滴滴之意。并且随着政策的倾斜,有分析师预测无论是共享汽车还是网约车,下一个突破口都极有可能是在新能源,而有着吉利新能源汽车作为后方支撑的曹操专车,在这一点上可能更占优势。

如此一来,滴滴处境堪忧?实则不然。尽管猎豹大数据给出的整体大趋势是流量在逐渐往下走,边界正在消失。但是数据证明,滴滴在网约车的老大地位实在是坚不可摧。周活跃渗透率之上,滴滴达到了1.4637%,而其他各平台则是全部低于0.04%,还不足滴滴的零头。

“滴滴的市场占有率达到了90%以上,其生态布局也已经趋近完善,共享单车、二手车、分时租赁等场景都有覆盖,就连一贯强势的BAT在其所涉足的领域也罕能达到这个水平。由此,竞争对手想要在短时间内上位怕是难于登天”,有业内人士向风云汇表示。

另外大家颇为关注的一点是:美团打车的态度。

猎豹大数据指出,美团打车的规模与滴滴还有相当大的差距,在南京地区美团打车的业务量仅相当于滴滴的6%。但是不容忽视的是,美团点评是国内最大的生活服务业电商平台,其日活跃用户2.5亿中有30%有出行需求。

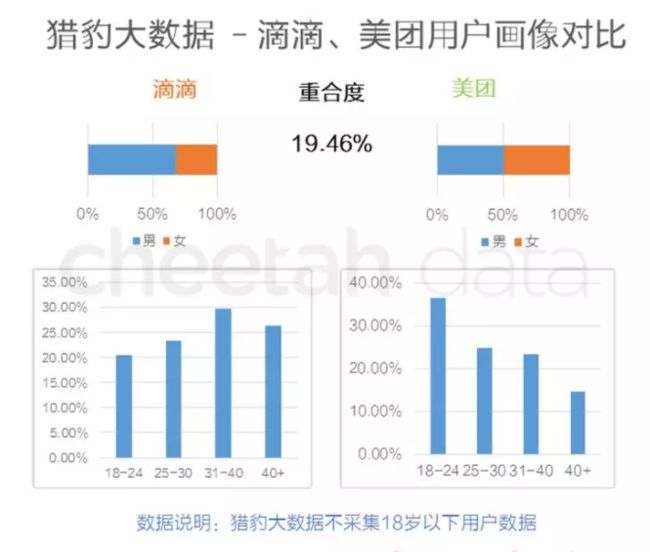

美团内部人士表示,网约车业务能够帮助用户便捷实现“吃喝玩乐行”。这也是美团做打车的一个原动力,为用户提供一站式“吃喝玩乐”服务体验。而尴尬的是,美团App与滴滴App的用户重合度达到了19.46%,也就是说美团App能够为打车业务起到的导流作用在日后有可能会成为让滴滴头疼的问题之一。

并且就现在形势来看,王兴与滴滴的另一劲敌李斌之间应该是处于盟友状态,毕竟“敌人的敌人就是我的朋友”。那么王兴与李斌下一步的动态也成了外界的关注点之一,目前可以确定的一点是,二者虽为盟友,但是应该不会演化成顺从关系。李斌有着自己的出行梦,而美团打车同样也是是王兴箭在弦上的业务,谁也不会做出让步。

最后,B2C平台不停地业务延伸也是一大变数。

如前文所说,B2C平台的代表神州和曹操专车,一直在与C2C模式的网约车平台进行着对抗。同时他们也在不停地向外进行试探,适应当下互联网+时代。

尤其是在近期,B2C平台抢占地盘的意图变得越来越明显。2017年12月,神州优车进行了战略升级,喊出要打造新一代的汽车生活平台。在全新的战略导向下,打通出行、分时租赁、融资租赁等业务。随后神州租车宣布3月28日将在北上广深等一线城市正式上线分时租赁业务,收费只有同行的60%左右,是北上广深出租车价格的一半左右,凭借其价格优势博得业内普遍看好;而曹操专车同样也整合了专车出行、分时租赁等服务,同时有着吉利集团战略投资和新能源汽车的天然优势,实力也不容小觑。

综上,在用户需求依然未能全面满足的背景之下,滴滴凭借着绝对优势掌握了行业的核心话语权,但是四面八方的势力也逐渐向其靠拢而来。短时间之内,出行领域的排位赛重新上演的可能性虽然不大,但是一场小巨头之间的混战已经在所难免。而滴滴在这一场战役之中将有多少城池失守,又被谁攻得,仍是一个未知数。

文/木木(业界风云汇)

商务合作、约稿等,请加QQ:1913630830