- 论文阅读:DeepFake-Adapter: Dual-Level Adapter for DeepFake Detection(Deepfake模型快速调参)

海拉鲁的小厨娘

读论文论文阅读

一、论文信息论文名称:DeepFake-Adapter:Dual-LevelAdapterforDeepFakeDetection作者团队:项目主页:https://github.com/rshaojimmy/DeepFake-Adapter(代码暂未开源)二、动机与创新动机:目前的deepfake检测模型泛化能力差,将其归因于过拟合于低级的伪造模式,现有的deepfake检测方法仅关注低级别的伪

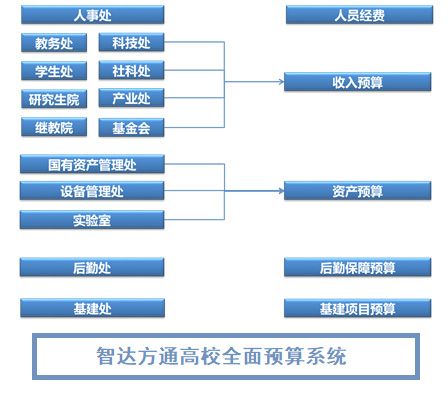

- 周报管理系统

大霸王龙

行业+领域+业务场景=定制pythonmicrosoftascii文本处理

代码仓库产品名称:智汇周报管理系统主要功能:自动化报告生成:智汇周报管理系统能够自动收集项目进展、任务完成情况、团队成员工作日志等关键数据,基于预设模板或用户自定义模板,一键生成周报。支持多格式导出(如Word、PDF、Excel),满足不同场景下的报告需求。智能数据分析与可视化:系统内置强大的数据分析引擎,能够自动对收集到的数据进行统计分析,如任务完成率、进度延误情况、成员工作负荷等,并通过图表

- 数据库基础:从概念到 MySQL 实战

东锋1.3

数据库数据库mysql

数据库基础:从概念到MySQL实战在当今数字化时代,数据的重要性不言而喻,而数据库作为数据管理的核心工具,发挥着关键作用。对于技术爱好者和开发者来说,深入了解数据库知识是必不可少的。今天,就让我们一起走进数据库的世界,从基础概念到MySQL数据库的实战应用,进行一次全面的探索。一、数据库的基本概念1.数据库发展历程数据库的发展是随着数据处理量的不断增加而逐步演进的,主要经历了四个阶段:人工管理阶段

- 喜讯!云起无垠获评“国家高新技术企业”认证

云起无垠

人工智能

近日,依据《高新技术企业认定管理办法》以及《高新技术企业认定管理工作指引》的相关规定,北京市认定机构对2024年认定报备的第二批高新技术企业展开备案公示,北京云起无垠科技有限公司成功斩获“国家高新技术企业”认定资质。“国家高新技术企业”堪称国家科技创新型企业的巅峰荣誉,它指那些于国家重点扶持的高新技术领域内,锲而不舍地进行研发工作并实现技术成果转化,进而构筑起企业核心自主知识产权,以之为根基开展经

- 第四届先进材料与机械电子国际学术会议(ICAMM 2024)

2301_79125431

java

第四届先进材料与机械电子国际学术会议(ICAMM2024)【前三届均已见刊EI检索,检索信息均可查询!四大高校联合支持】2024年第四届先进材料与机械电子国际题解|字符串排序-golang最简洁最易懂解法packagemainimport("bufio""fmt&q题解|#数列求和#publicclassMain{publicstaticvoidmain(Str第四届图像处理与智能控制国际学术会议

- Python3【字符串】:文本操作的瑞士军刀

李智 - 重庆

Python精讲精练-从入门到实战python开发语言经验分享编程实战趣味编程编程技巧

Python3【字符串】:文本操作的瑞士军刀内容简介本系列文章是为Python3学习者精心设计的一套全面、实用的学习指南,旨在帮助读者从基础入门到项目实战,全面提升编程能力。文章结构由5个版块组成,内容层层递进,逻辑清晰。基础速通:n个浓缩提炼的核心知识点,夯实编程基础;经典范例:10个贴近实际的应用场景,深入理解Python3的编程技巧和应用方法;避坑宝典:10个典型错误解析,提供解决方案,帮助

- python字符串写入excel-python 将数据写入excel

weixin_37988176

摘要链接:python第三方库——xlrd和xlwt操作Excel文件学习:http://blog.csdn.net/wangkai_123456/article/details/50457284python操作Excel读写(使用xlrd和xlrt):http://blog.csdn.net/mr__fang/article/details/7089581Python中一般使用xlrd(exce

- PointNet++改进策略 :模块改进 | PointCAT, 使用交叉注意力机制来提升3D点云任务中提升模型精度

我是瓦力

PointNet++改进策略3d深度学习人工智能计算机视觉transformer

论文题目:PointCAT:Cross-AttentionTransformerforPointCloud通讯地址:南京理工大学代码地址:https://github.com/xincheng-yang/PointCAT.PointCAT架构:PointCAT提出了一种基于交叉注意力机制的Transformer网络,专门用于点云表示。它通过两个不同的多尺度特征分支,利用交叉注意力机制来交换信息。通

- DiNO (Knowledge Distillation with No Labels)(二)

CL.LIANG

pytorch图像处理深度学习

2021年Facebookresearch团队发布DiNO模型后,于2023年又发布了DiNOv2。本文是对DiNOv2论文的学习总结,更多详细细节可以参考论文原稿。论文的创新点Abstract:Therecentbreakthroughsinnaturallanguageprocessingformodelpretrainingonlargequantitiesofdatahaveopenedt

- 【SpringBoot】SpringBoot:实现文件上传和下载功能

E绵绵

Everythingspringboot后端java

文章目录引言项目初始化添加依赖配置文件存储位置实现文件上传功能创建文件上传控制器创建上传页面实现文件下载功能创建文件下载控制器安全性和最佳实践文件大小限制文件类型验证文件名和路径验证文件下载时的安全性测试与部署示例:编写单元测试部署结论引言文件上传和下载是Web应用程序中常见的需求。在现代应用中,用户需要上传各种类型的文件,如图片、文档、视频等,或者下载生成的报告和数据文件。SpringBoot通

- 【人工智能时代】- 开源向量数据库比较:Chroma, Milvus, Faiss,Weaviate

xiaoli8748_软件开发

人工智能时代人工智能开源数据库

语义搜索和检索增强生成(RAG)正在彻底改变我们的在线交互方式。实现这些突破性进展的支柱就是向量数据库。选择正确的向量数据库能是一项艰巨的任务。本文为你提供四个重要的开源向量数据库之间的全面比较,希望你能够选择出最符合自己特定需求的数据库。什么是向量数据库?向量数据库是一种将数据存储为高维向量的数据库,高维向量是特征或属性的数学表示。每个向量都有一定数量的维度,根据数据的复杂性和粒度,可以从数十到

- Python3 字典:解锁高效数据存储的钥匙

李智 - 重庆

Python精讲精练-从入门到实战python经验分享编程实战趣味编程编程技巧

Python3字典:解锁高效数据存储的钥匙内容简介本系列文章是为Python3学习者精心设计的一套全面、实用的学习指南,旨在帮助读者从基础入门到项目实战,全面提升编程能力。文章结构由5个版块组成,内容层层递进,逻辑清晰。基础速通:n个浓缩提炼的核心知识点,夯实编程基础;经典范例:10个贴近实际的应用场景,深入理解Python3的编程技巧和应用方法;避坑宝典:10个典型错误解析,提供解决方案,帮助读

- Java程序设计(二十四):基于SSM框架的基于的快递代取系统的设计与实现

人工智能_SYBH

2025年java程序设计javapython开发语言springbootspring后端

引言随着电子商务的发展,越来越多的高校学生通过网购获取日常所需物品,快递服务也逐渐成为大学生活中不可或缺的一部分。然而,繁忙的学习与生活让部分学生无法及时领取自己的快递,因此基于高校校园的快递代取服务应运而生。本文将详细介绍如何基于SSM(Spring、SpringMVC、MyBatis)技术栈设计并实现一个高校快递代取系统,解决高校学生快递代取问题。通过该系统,管理员、代取人和发布者三类用户可以

- 服务行业的数据管理实践:TapData Cloud 如何助力连锁酒店物业的全球化运营优化

数据库

使用TapData,化繁为简,摆脱手动搭建、维护数据管道的诸多烦扰,轻量替代OGG,Kettle等同步工具,以及基于Kafka的ETL解决方案,「CDC+流处理+数据集成」组合拳,加速仓内数据流转,帮助企业将真正具有业务价值的数据作用到实处,将“实时数仓”方法论落进现实。TapData持续迭代产品能力,优化用户体验的同时,也在不断探索各行各业数据需求的底层逻辑,力求为行业用户提供更加简洁、更具针对

- 医疗机构关于DIP/DRG信息化建设

DIPDRG分组器团队

数据库

推进DIP/DRG支付方式改革是一项系统性工程,牵一发而动全身。作为河北省DIP试点医院,河北医科大学第二医院将信息化与创新性管理理念融合,用好支付工具做好精细化管理,积极应对改革。■改革背景国家医疗保障局制定的《DRG/DIP支付方式改革三年行动计划》指出,为加快建立管用高效的医保支付机制,将分期分批加快推进改革进程:从2022到2024年,全面完成DRG/DIP付费方式改革任务,推动医保高质量

- ESP32-C3入门教程 环境篇③——VS Code IDE快速入门

小康师兄

ESP32-C3入门教程VSCodeESP32-C3ESP32嵌入式物联网

文章目录一、安装VisualStudioCode二、安装扩展三、配置ESP-IDF插件四、创建工程五、配置工程5.1选择目标芯片5.2项目配置方法一方法二六、编译工程6.1方法一6.2方法二七、固件分析八、固件下载8.1方法一8.2方法二8.3方法三九、串口日志9.1方法一9.2方法二十、遇到问题及解决10.1restartVisualStudioCodeandrunthiswizardagain

- The Sandbox 2024 年度回顾和未来发展计划

BeepCrypto

区块链web3游戏

突破性的主流合作伙伴关系、平台创新和深入的社交玩家参与,这是TheSandbox变革的一年。“TheSandbox设想了一个去中心化的元宇宙。在这个宇宙中,用户和品牌可以通过NFT创造和拥有体验,并通过体验来获得盈利,促进有创意的、协作的以及繁荣的「边玩边赚」经济。”自2018年启动以来,这一愿景一直指引着我们,去年,我们继续朝着实现这一愿景迈出有意义的步伐。今年,我们继续为社区服务,在TheSa

- 【趋势】《2024—2026金融科技十大趋势预测》一览

学客汇

商业研究商业观察人工智能大数据金融科技科技洞察IT趋势金融行业预测

本白皮书基于新华三在金融行业的前沿实践和IDC的全球研究成果,深入分析了金融科技领域的十大关键趋势,旨在为金融机构提供前瞻性的战略指导和业务创新的参考。导言当前,在地缘政治冲突加剧、商业经济市场环境高度不确定、数字化业务加速发展的背景下,金融行业处于深度变革的潮流中,金融机构亟需重新思考其在技术支出、业务决策及业务创新发展等方面的投资重点。此外,金融机构也越来越需要借助大数据和AI技术来提升业务的

- 什么是CSP?全面了解内容安全策略(Content Security Policy)

山禾女鬼001

网络协议网络安全

CSP(ContentSecurityPolicy)是一种网络安全机制,旨在减少或消除跨站脚本(XSS)和数据注入攻击。它通过提供一种允许网站管理员控制哪些资源可以在网页中加载、执行,从而有效提升网站的安全性。CSP的基本概念CSP的核心思想是,通过限制网页可以加载的外部资源,防止恶意脚本通过第三方资源注入到网站中。具体来说,CSP通过一个名为Content-Security-Policy的HTT

- GBase 8s数据库替换Oracle方案简介

wangzhejijie

国产数据库数据库架构数据仓库数据库

采用GBase8s安全数据库替换Oracle应用数据库,其优势如下:系统兼容性得到全面提升。GBase8s安全数据库作为国产自主可控产品,全面兼容国产化软硬件环境。系统安全性得到提升。首先GBase8s是一款安全数据库,其安全等级高于Oracle数据库;其次GBase8s作为通用关系型数据库,可对应用系统提供更好的查询和分析支持。重新统一规划,综合考虑未来业务因素的数据量增长及服务器性能,预估未来

- Rasa框架的优点和缺点

不会编程的程序猿ᅟ

rasa

优点1.开源和免费Rasa是开源的,无需支付许可费用,可自由下载和修改源码,适合预算有限或需要定制化解决方案的团队。企业可以完全掌控自己的对话系统,无需依赖外部服务。2.数据隐私和安全Rasa支持完全本地部署,无需将数据上传到第三方服务器,数据隐私保护性高,非常适合医疗、金融和其他注重数据安全的行业。3.高度可定制化可以根据需求修改NLU管道、策略和模型。支持自定义动作(CustomActions

- 基于数智立体化V2.0体系构建医疗综合智能体:理论、实践与展望

Allen_LVyingbo

医疗高效编程研发python健康医疗知识图谱python

一、引言1.1研究背景与意义医疗行业作为关乎人类生命健康与社会福祉的重要领域,始终处于不断发展与变革的进程之中。在当下,随着全球人口老龄化趋势的加剧,慢性疾病的发病率持续攀升,人们对医疗服务的需求呈现出快速增长且日益多样化的态势。与此同时,传统医疗模式在应对这些挑战时,逐渐暴露出诸多问题,如医疗资源分布不均衡,偏远地区和基层医疗机构面临着医疗技术匮乏、设备陈旧等困境;医疗服务效率低下,患者就医等待

- 国产游戏技术能否引领全球?

小唐C++

游戏算法设计游戏c++开发语言动画图形渲染算法

国产游戏技术能否引领全球,是一个复杂而多维度的问题,需要从多个方面进行分析。一、国产游戏技术的现状技术进步显著:近年来,国产游戏在图形渲染、物理引擎、AI技术等方面取得了显著进步。例如,《黑神话:悟空》等作品采用了实时光线追踪、HDR等高技术,提升了游戏的视觉效果和沉浸感。这些技术的应用,不仅提升了国产游戏的整体质量,也为国产游戏在全球市场上的竞争力奠定了基础。原创IP与技术创新:国产游戏在原创I

- 【Mac】Python相关知识经验

水银嘻嘻

Pythonmacospython开发语言

一、给Python3安装第三方库mac下给Python3安装第三方库pillow,处理图片【安装方式】:终端中输入命令:python3-mpipinstallpillow按回车,等待pillow下载安装NOTE:其他模块同理,如pytesseract二、Python版本升级1.终端执行命令:brewinstallpython32.安装Python3版本成功后,系统默认的仍旧是之前的版本,注意不要去

- 企业架构蓝图:驱动数字化转型的战略指南与实施路径

AZone架构院

微服务大数据架构人工智能数字化转型云原生

当今高速发展的商业环境中,企业数字化转型已经成为一个不可忽视的主题。然而,如何成功实现这种转型对于许多企业而言仍然充满挑战。本文将以企业如何利用和实施企业架构蓝图(EABlueprint)为核心,提供具体的路径和指导,帮助企业顺利完成数字化转型。企业架构蓝图作为企业数字化转型的核心工具,能够为企业从战略设计到执行落地提供全面的支持。本文将深入解读企业架构蓝图的理论基础、如何构建、实施步骤以及实际应

- 【Lora微调】提高模型效率的创新方法

@fishv

人工智能大模型微调Lora

前言在自然语言处理(NLP)和机器学习的研究和应用中,随着模型规模的不断扩大,模型训练的计算成本和存储需求也不断攀升。大型预训练模型,如GPT、BERT等,虽然在许多任务上表现出色,但它们的训练和微调通常需要巨大的计算资源,这使得许多研究者和开发者无法充分利用这些模型进行个性化或领域特定的调整。为了在保持模型性能的同时减少计算开销,**Lora(Low-RankAdaptation)**应运而生。

- ISO27001、风险评估与纵深防御

梦龙zmc

网络安全网络安全

ISO27001是国际标准化组织(ISO)和国际电工委员会(IEC)联合发布的信息安全管理体系(ISMS)标准,其最新版本为ISO/IEC27001:2013。该标准为组织提供了一套全面的方法,用于建立、实施、维护和持续改进信息安全管理体系,以保护组织的信息资产免受各种威胁,确保信息的机密性、完整性和可用性。ISO27001的主要内容和实施步骤包括:1.范围定义:明确信息安全管理体系的边界,包括需

- python详细安装教程3.9.0,python详细安装教程3.8.5

M3666789

人工智能

本篇文章给大家谈谈python详细安装教程3.9.0,以及python详细安装教程3.8.5,希望对各位有所帮助,不要忘了收藏本站喔。有些Python软件包是系统自带的,如sys,这些包在安装Python时已自动安装。但有些包是需要自行下载安装的,如PIL用python画小猫简单。这些第三方的软件有的以源代码的形式提供,有的以安装包的形式提供。安装第三方Python包的方法有很多种。本节将介绍一些

- 致全体用户:2024 年,TapData 的五周年,我们在海内外市场埋下了两颗新的种子

数据库

刚刚过去的这一年,对于TapData而言,因着是五周岁的生日而多了一重别样的意义。五年来,我们一直致力于为用户提供高效、稳定的实时数据集成解决方案,帮助各行各业应对数据管理的挑战。在这段旅程中,我们不仅收获了大家的信任与支持,也在技术创新和产品发展上取得了突破。从初期的大胆探索,到如今的厚积薄发、稳步前行,TapData用五年的时间讲述了一段以用户为先的初创企业蓬勃成长史,见证了实时数据技术的旺盛

- 即时通讯技术文集(第42期):直播技术合集(Part2) [共13篇]

即时通讯im网络编程

为了更好地分类阅读52im.net总计1000多篇精编文章,我将在每周三推送新的一期技术文集,本次是第42期。[-1-]实时音频的混音在视频直播中的技术原理和实践总结[链接]http://www.52im.net/thread-1904-1-1.html[摘要]今天,我们就来聊一聊混音技术在视频直播应用中的实现原理、方案等,及其在创新玩法中的实践应用。[-2-]七牛云技术分享:使用QUIC协议实现

- iOS http封装

374016526

ios服务器交互http网络请求

程序开发避免不了与服务器的交互,这里打包了一个自己写的http交互库。希望可以帮到大家。

内置一个basehttp,当我们创建自己的service可以继承实现。

KuroAppBaseHttp *baseHttp = [[KuroAppBaseHttp alloc] init];

[baseHttp setDelegate:self];

[baseHttp

- lolcat :一个在 Linux 终端中输出彩虹特效的命令行工具

brotherlamp

linuxlinux教程linux视频linux自学linux资料

那些相信 Linux 命令行是单调无聊且没有任何乐趣的人们,你们错了,这里有一些有关 Linux 的文章,它们展示着 Linux 是如何的有趣和“淘气” 。

在本文中,我将讨论一个名为“lolcat”的小工具 – 它可以在终端中生成彩虹般的颜色。

何为 lolcat ?

Lolcat 是一个针对 Linux,BSD 和 OSX 平台的工具,它类似于 cat 命令,并为 cat

- MongoDB索引管理(1)——[九]

eksliang

mongodbMongoDB管理索引

转载请出自出处:http://eksliang.iteye.com/blog/2178427 一、概述

数据库的索引与书籍的索引类似,有了索引就不需要翻转整本书。数据库的索引跟这个原理一样,首先在索引中找,在索引中找到条目以后,就可以直接跳转到目标文档的位置,从而使查询速度提高几个数据量级。

不使用索引的查询称

- Informatica参数及变量

18289753290

Informatica参数变量

下面是本人通俗的理解,如有不对之处,希望指正 info参数的设置:在info中用到的参数都在server的专门的配置文件中(最好以parma)结尾 下面的GLOBAl就是全局的,$开头的是系统级变量,$$开头的变量是自定义变量。如果是在session中或者mapping中用到的变量就是局部变量,那就把global换成对应的session或者mapping名字。

[GLOBAL] $Par

- python 解析unicode字符串为utf8编码字符串

酷的飞上天空

unicode

php返回的json字符串如果包含中文,则会被转换成\uxx格式的unicode编码字符串返回。

在浏览器中能正常识别这种编码,但是后台程序却不能识别,直接输出显示的是\uxx的字符,并未进行转码。

转换方式如下

>>> import json

>>> q = '{"text":"\u4

- Hibernate的总结

永夜-极光

Hibernate

1.hibernate的作用,简化对数据库的编码,使开发人员不必再与复杂的sql语句打交道

做项目大部分都需要用JAVA来链接数据库,比如你要做一个会员注册的 页面,那么 获取到用户填写的 基本信后,你要把这些基本信息存入数据库对应的表中,不用hibernate还有mybatis之类的框架,都不用的话就得用JDBC,也就是JAVA自己的,用这个东西你要写很多的代码,比如保存注册信

- SyntaxError: Non-UTF-8 code starting with '\xc4'

随便小屋

python

刚开始看一下Python语言,传说听强大的,但我感觉还是没Java强吧!

写Hello World的时候就遇到一个问题,在Eclipse中写的,代码如下

'''

Created on 2014年10月27日

@author: Logic

'''

print("Hello World!");

运行结果

SyntaxError: Non-UTF-8

- 学会敬酒礼仪 不做酒席菜鸟

aijuans

菜鸟

俗话说,酒是越喝越厚,但在酒桌上也有很多学问讲究,以下总结了一些酒桌上的你不得不注意的小细节。

细节一:领导相互喝完才轮到自己敬酒。敬酒一定要站起来,双手举杯。

细节二:可以多人敬一人,决不可一人敬多人,除非你是领导。

细节三:自己敬别人,如果不碰杯,自己喝多少可视乎情况而定,比如对方酒量,对方喝酒态度,切不可比对方喝得少,要知道是自己敬人。

细节四:自己敬别人,如果碰杯,一

- 《创新者的基因》读书笔记

aoyouzi

读书笔记《创新者的基因》

创新者的基因

创新者的“基因”,即最具创意的企业家具备的五种“发现技能”:联想,观察,实验,发问,建立人脉。

第一部分破坏性创新,从你开始

第一章破坏性创新者的基因

如何获得启示:

发现以下的因素起到了催化剂的作用:(1) -个挑战现状的问题;(2)对某项技术、某个公司或顾客的观察;(3) -次尝试新鲜事物的经验或实验;(4)与某人进行了一次交谈,为他点醒

- 表单验证技术

百合不是茶

JavaScriptDOM对象String对象事件

js最主要的功能就是验证表单,下面是我对表单验证的一些理解,贴出来与大家交流交流 ,数显我们要知道表单验证需要的技术点, String对象,事件,函数

一:String对象;通常是对字符串的操作;

1,String的属性;

字符串.length;表示该字符串的长度;

var str= "java"

- web.xml配置详解之context-param

bijian1013

javaservletweb.xmlcontext-param

一.格式定义:

<context-param>

<param-name>contextConfigLocation</param-name>

<param-value>contextConfigLocationValue></param-value>

</context-param>

作用:该元

- Web系统常见编码漏洞(开发工程师知晓)

Bill_chen

sqlPHPWebfckeditor脚本

1.头号大敌:SQL Injection

原因:程序中对用户输入检查不严格,用户可以提交一段数据库查询代码,根据程序返回的结果,

获得某些他想得知的数据,这就是所谓的SQL Injection,即SQL注入。

本质:

对于输入检查不充分,导致SQL语句将用户提交的非法数据当作语句的一部分来执行。

示例:

String query = "SELECT id FROM users

- 【MongoDB学习笔记六】MongoDB修改器

bit1129

mongodb

本文首先介绍下MongoDB的基本的增删改查操作,然后,详细介绍MongoDB提供的修改器,以完成各种各样的文档更新操作 MongoDB的主要操作

show dbs 显示当前用户能看到哪些数据库

use foobar 将数据库切换到foobar

show collections 显示当前数据库有哪些集合

db.people.update,update不带参数,可

- 提高职业素养,做好人生规划

白糖_

人生

培训讲师是成都著名的企业培训讲师,他在讲课中提出的一些观点很新颖,在此我收录了一些分享一下。注:讲师的观点不代表本人的观点,这些东西大家自己揣摩。

1、什么是职业规划:职业规划并不完全代表你到什么阶段要当什么官要拿多少钱,这些都只是梦想。职业规划是清楚的认识自己现在缺什么,这个阶段该学习什么,下个阶段缺什么,又应该怎么去规划学习,这样才算是规划。

- 国外的网站你都到哪边看?

bozch

技术网站国外

学习软件开发技术,如果没有什么英文基础,最好还是看国内的一些技术网站,例如:开源OSchina,csdn,iteye,51cto等等。

个人感觉如果英语基础能力不错的话,可以浏览国外的网站来进行软件技术基础的学习,例如java开发中常用的到的网站有apache.org 里面有apache的很多Projects,springframework.org是spring相关的项目网站,还有几个感觉不错的

- 编程之美-光影切割问题

bylijinnan

编程之美

package a;

public class DisorderCount {

/**《编程之美》“光影切割问题”

* 主要是两个问题:

* 1.数学公式(设定没有三条以上的直线交于同一点):

* 两条直线最多一个交点,将平面分成了4个区域;

* 三条直线最多三个交点,将平面分成了7个区域;

* 可以推出:N条直线 M个交点,区域数为N+M+1。

- 关于Web跨站执行脚本概念

chenbowen00

Web安全跨站执行脚本

跨站脚本攻击(XSS)是web应用程序中最危险和最常见的安全漏洞之一。安全研究人员发现这个漏洞在最受欢迎的网站,包括谷歌、Facebook、亚马逊、PayPal,和许多其他网站。如果你看看bug赏金计划,大多数报告的问题属于 XSS。为了防止跨站脚本攻击,浏览器也有自己的过滤器,但安全研究人员总是想方设法绕过这些过滤器。这个漏洞是通常用于执行cookie窃取、恶意软件传播,会话劫持,恶意重定向。在

- [开源项目与投资]投资开源项目之前需要统计该项目已有的用户数

comsci

开源项目

现在国内和国外,特别是美国那边,突然出现很多开源项目,但是这些项目的用户有多少,有多少忠诚的粉丝,对于投资者来讲,完全是一个未知数,那么要投资开源项目,我们投资者必须准确无误的知道该项目的全部情况,包括项目发起人的情况,项目的维持时间..项目的技术水平,项目的参与者的势力,项目投入产出的效益.....

- oracle alert log file(告警日志文件)

daizj

oracle告警日志文件alert log file

The alert log is a chronological log of messages and errors, and includes the following items:

All internal errors (ORA-00600), block corruption errors (ORA-01578), and deadlock errors (ORA-00060)

- 关于 CAS SSO 文章声明

denger

SSO

由于几年前写了几篇 CAS 系列的文章,之后陆续有人参照文章去实现,可都遇到了各种问题,同时经常或多或少的收到不少人的求助。现在这时特此说明几点:

1. 那些文章发表于好几年前了,CAS 已经更新几个很多版本了,由于近年已经没有做该领域方面的事情,所有文章也没有持续更新。

2. 文章只是提供思路,尽管 CAS 版本已经发生变化,但原理和流程仍然一致。最重要的是明白原理,然后

- 初二上学期难记单词

dcj3sjt126com

englishword

lesson 课

traffic 交通

matter 要紧;事物

happy 快乐的,幸福的

second 第二的

idea 主意;想法;意见

mean 意味着

important 重要的,重大的

never 从来,决不

afraid 害怕 的

fifth 第五的

hometown 故乡,家乡

discuss 讨论;议论

east 东方的

agree 同意;赞成

bo

- uicollectionview 纯代码布局, 添加头部视图

dcj3sjt126com

Collection

#import <UIKit/UIKit.h>

@interface myHeadView : UICollectionReusableView

{

UILabel *TitleLable;

}

-(void)setTextTitle;

@end

#import "myHeadView.h"

@implementation m

- N 位随机数字串的 JAVA 生成实现

FX夜归人

javaMath随机数Random

/**

* 功能描述 随机数工具类<br />

* @author FengXueYeGuiRen

* 创建时间 2014-7-25<br />

*/

public class RandomUtil {

// 随机数生成器

private static java.util.Random random = new java.util.R

- Ehcache(09)——缓存Web页面

234390216

ehcache页面缓存

页面缓存

目录

1 SimplePageCachingFilter

1.1 calculateKey

1.2 可配置的初始化参数

1.2.1 cach

- spring中少用的注解@primary解析

jackyrong

primary

这次看下spring中少见的注解@primary注解,例子

@Component

public class MetalSinger implements Singer{

@Override

public String sing(String lyrics) {

return "I am singing with DIO voice

- Java几款性能分析工具的对比

lbwahoo

java

Java几款性能分析工具的对比

摘自:http://my.oschina.net/liux/blog/51800

在给客户的应用程序维护的过程中,我注意到在高负载下的一些性能问题。理论上,增加对应用程序的负载会使性能等比率的下降。然而,我认为性能下降的比率远远高于负载的增加。我也发现,性能可以通过改变应用程序的逻辑来提升,甚至达到极限。为了更详细的了解这一点,我们需要做一些性能

- JVM参数配置大全

nickys

jvm应用服务器

JVM参数配置大全

/usr/local/jdk/bin/java -Dresin.home=/usr/local/resin -server -Xms1800M -Xmx1800M -Xmn300M -Xss512K -XX:PermSize=300M -XX:MaxPermSize=300M -XX:SurvivorRatio=8 -XX:MaxTenuringThreshold=5 -

- 搭建 CentOS 6 服务器(14) - squid、Varnish

rensanning

varnish

(一)squid

安装

# yum install httpd-tools -y

# htpasswd -c -b /etc/squid/passwords squiduser 123456

# yum install squid -y

设置

# cp /etc/squid/squid.conf /etc/squid/squid.conf.bak

# vi /etc/

- Spring缓存注解@Cache使用

tom_seed

spring

参考资料

http://www.ibm.com/developerworks/cn/opensource/os-cn-spring-cache/

http://swiftlet.net/archives/774

缓存注解有以下三个:

@Cacheable @CacheEvict @CachePut

- dom4j解析XML时出现"java.lang.noclassdeffounderror: org/jaxen/jaxenexception"错误

xp9802

java.lang.NoClassDefFoundError: org/jaxen/JaxenExc

关键字: java.lang.noclassdeffounderror: org/jaxen/jaxenexception

使用dom4j解析XML时,要快速获取某个节点的数据,使用XPath是个不错的方法,dom4j的快速手册里也建议使用这种方式

执行时却抛出以下异常:

Exceptio