中国保险还能迎来千万营销员时代吗?

从36名代理人到800万代理人,中国保险业跨越三个十年——九十年代、二十一世纪第一个十年和第二个十年。

第一个百万代理人时代,耗时十年;第二个十年,迎来二百万代理人时代。

最近十年则先后突破300万、400万、500万……迎来800万时代,这场几乎以每年增加百万人力的个险军备竞赛,一度被认为会快速进入千万代理人时代。

然这一切虚妄,终在2018年戛然而止。无论是现实的竞争环境,还是监管调整节奏,均不再具备千万代理人的土壤。

1

现实篇:

四大上市险企个险人力下降20万

8月,上市险企半年报披露完毕,各大保险公司的业绩悉数展现于众。

其中,转型发展成为主基调,营销员队伍的建设备受关注。毕竟,银保滑落,个险成为当前寿险市场唯一的主力渠道。

800万营销员,四大上市险企占据400万以上,五成以上的比例,其市场表现相当程度上代表着行业风向。

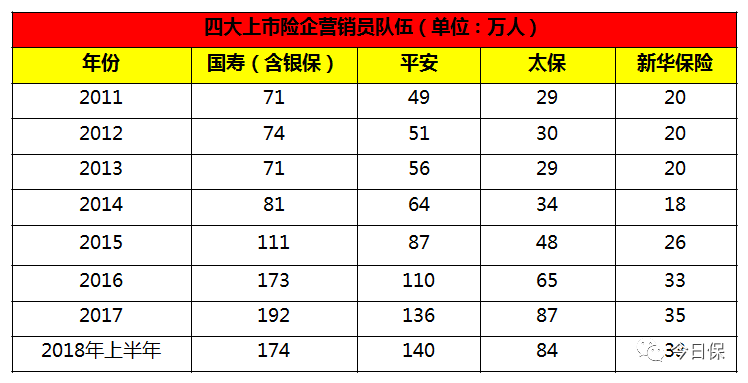

《今日保》统计,2018年上半年,国寿、平安寿、太保寿、新华保险四家上市险企的代理人队伍基本趋于饱和,甚至出现20万人力的负增长。

其中,国寿、太保寿、新华保险三家公司代理人出现不同程度的下降,个险方面最为强劲的平安寿略有上升,也仅有5.5%的增幅。

国寿174.3万人的队伍中,包含144万人个险队伍和30多万的银保队伍。个险人力较2017年底下降13.7万人,银保队伍较2017年底下降3.7万人;

太保2018年上半年代理人队伍为83.9万人,较2017年下降4%;

新华保险上半年营销员人力为33.4万人,较2017年下降1.4万人;

平安代理人队伍稍有上涨,从2017年底的138.6万人增至2018年上半年的139.9万人;

从2015年前的200万人力,到保险营销员资格考试取消后的400万人力,大型上市险企的个险人力反映了过去五年中国保险业的另一条粗放之路。

2013年,四家上市险企个险人力不过175万,这一年恰是中国保费盛宴的启幕年。

2017年,中国保费盛宴的落幕年,上述数字变更为453万人,近三倍的成长。

2018年,个险人力的下降、增速趋于缓和、留存率提高、讲求提质保量成为主流险企的一致态度。期间,或主动的战略调整,还是强弩之末下的被动转换,各家原因不定。

唯一确定的是,各种硬着陆政策的催发和监管大环境的改变,源自上一个保费盛宴阶段的粗放打法的调整是必然。

“君王勉力前,谁敢不争先”,四家险企营销员人力负增长的背后,也是当前保险行业代理人数量饱和的现状。

2

回归篇:

800万营销军团高歌史与三次人力负增长

作为中国寿险市场近三十年来始终的主力渠道之一,营销员渠道既带来了巨大的保费数字,也背负着行业形象、素质等诸多争议。

1992年,个险营销随友邦而扎根沪上,中国保险市场迎来寿险时代。同期,一个新的魔法盒子打开。

26年,寿险个人营销影响中国保险行业的同时,也锻造了一只中国内地保险市场长盛不衰的销售铁军。这既是保险特异于其他金融领域所在之一,更奠定国寿、平安、太保等世界500强级险企的底蕴。

1995年,个人代理制成为国内寿险营销的主渠道。寿险业由1992年之前在总保费收入中占比不到20%,迅速发展到2003年的80%左右。

1996年-2004年间,中国寿险保费收入更以年均40%的速度增长。其中,代理人渠道的贡献居功至伟。

1997-2002年,个险渠道保费在人身险保费中的占比为43%、51%、77%、80%、81%、79%。

第一次人力负增长,出现在2000年后。

先后出现的两次“投连危机”直接放大了这只销售队伍的弊端,严重损害了保险业的形象,降低了消费者对保险的认同度和有效需求。

随后出现长达数年的保险营销员缓慢增幅期,甚至出现负增长。直到2007年方才突破200万人力,此为个险营销第一劫。

个险营销第二次负增长发生于2011年后,逢资本市场不振带来的寿险盈利低谷后,营销员数量一度停滞不前,甚至大幅下滑。

2010年个险人力突破300万人;

2011增长至为335万人后,开始出现负增长。2012年为277.68万人、2013年为289.96万人。

2013年一个新的时代启幕,这一年后一场源自老牌寿险公司的个险营销人力军备竞赛莅临。峰点在2015年,保险营销员资格考试取消。

2014年,营销员人力恢复到300万以上,325.29万人。此后一发不可收拾,也被认为是保费盛宴时代大公司尽享的粗放红利。

2015年,营销员突破400万达471万人;

2016年达657万人;

2017年达到807万人力,几乎每年以百万级增速递进。

营销员迅猛增长的背后,保险行业的保费增速却并未跟上营销员之增速。

2015年、2016年、2017年寿险行业保费增速分别是31%、25%、23%;

对应的营销员增速则是45%、40%、23%。

整体素质偏低、销售误导“久治不愈”等问题集聚之下,业内外逐渐对这支队伍提出质疑。究其原因,在发展营销员队伍的过程中,保险公司常以营销员的人海战术拉动业务,管理粗放、大进大出、与险企关系不顺等问题日益突出。

表现在数字上:13个月留存率不足30%,25个月留存率仅有10%左右的积弊。联想过去十数年70%的脱落率、3500万人的脱落人力,找到了个险营销形象问题的根源。

盛宴的尾声,让各个经营主体视线回到“提高留存率”“提高营销员质量”问题上来。

2018年,四大上市险企或主动或被动的均提出“提质保量”的人员规划,这也代表着人力负增长时代的又一次调整。

再次对比欧美发达保险市场,3亿多人口的国度仅有三四十万保险代理人、经纪人,是专业、稳定的代表,更是高门槛、严制度的体现。

3

制度篇:

新规出台,独立代理人的汹涌会否如期而至

“没有规矩,不成方圆”。

作为中国保险行业行走的名片,800万代理人如何定位,将走向何方关乎保险公司之命运。

尤其在转型发展之际,个险回归,银保萎缩之下,中小险企也开始将视线转向个险渠道、中介渠道方面,但其中苦楚更是难以言说。

7月13日,一纸保险代理人新规出台,喧闹了市场。从《保险专业代理机构监管规定》到《保险代理人监管规定(征求意见稿)》,几字之差,却引起一片哗然。123条新规之下,何为独立代理人?又成为一个争议的热点。

个人保险代理人包括团队型个人保险代理人和独立个人保险代理人。

个人保险代理人、保险代理机构从业人员只限于通过一家机构进行执业登记。

保险专业代理机构及其从业人员、个人保险代理人不得销售非保险金融产品,经相关金融监管部门审批的非保险金融产品除外。

保险专业代理机构及其从业人员、个人保险代理人销售符合条件的非保险金融产品前,应当具备相应的资质要求。

……

赞许者有之,但不满者依旧存在。

这次的“独立个人代理人”定义似乎与预想的不同,个人可以代理多家保险公司产品的期盼破灭,成为最大的争议点。

试想在代理人渠道有着先发优势的大型险企,早已铸就“专属代理人”的护城河。庞大的营销体系令中小险企难以岂及,于是独立代理人成为中小险企寄予期望之所在。

试想800万人的营销军团,大型险企人员占多半。一旦无限制放开独代限制,也将会是一场大型险企间的抢人战。

再说美国代理人市场,专属代理人市场仅占4成的情况下,独立代理人以50%以上的占比,享有绝对优势。但前提是,“独立个人代理人”的市场规模仅占独立代理人的份额的三成左右,其余七成皆为企业法人性质的独立代理人。

还是那句话,成体系,有规模,靠制度。市场环境不同,也带来制度的差异性。

当保险营销市场从量到质转变中,更是对制度建设提出更高要求。“三定”之后的监管调整中,产品、服务诸多严格举措下,这只销售队伍将是监管治理行业顽疾最后的堡垒。

4

展望篇:止步千万营销员时代

36名代理人到800万代理人,26年,跨越了保险几个时代,那句“中国保险营销员将突破千万”的预测是否会实现?

答案应该是否定的。

回望过去十年,保险营销员从200万走向400万,用了8年;从400万到800万,用了2年。

而今,2018年上半年,四大上市险企营销员数量较2017年底共减少21万,一改前期大幅增长之势,年均增长百万的时代已过。

此时,看当下保险营销环境,银保监合并、回归本源、填补监管漏洞、严打违法乱纪等政策下,拉人头式扩张、抢先圈定势力范围打法似乎已成历史。

800万到1000万,200万的距离,在四大上市险企皆以发出“提质”口号、减少或缓增人力后,再现百万量级的增长,已是强弩之末。

面对变革的时代,个险为王之下,以一句上市险企人士的话作为本文结尾:

量也要保持一定规模,不能快速的下降,未来或许不会再出现超高速的增员行为。

婉转的说法下,是政策、环境、时代的不允许,代理人渠道将有极大概率迎来第三次负增长时代。

今日保 现已入驻

百家号 | 雪球 | 今日头条 | 企鹅号

新浪微博 | 新浪看点 | 东方财富网

UC大鱼 | 网易新闻 | 一点资讯