文/克莉絲汀Chen

到底公募基金是一个什么样的产品?是类似像各种余额宝吗?听了很多次基金,却不会买。

来来来,现在手把手教你6步以科学方式买公募基金。

基金是一种理财工具,作为中长期投资的金融工具。理财的真正目的会有三种:第一是保值; 第二是守护钱财; 第三是盈利。很多人都只顾着理财就是要盈利,那么就真的本末倒置。我之前也是这样,只觉得理财就是要盈利,不然为什么要理财。当今天知道理财的真正目的,那么投资基金这个理财工具算是有真正意义。否则整天只是追着钱跑,非常辛苦。

公募基金是什么?

公募基金是基金经理人通过集合投资人的资金投资股票、债券、实业、房地产及各种项目,经过基金监管机构做监管,并且是公开、透明、清楚的投资方式呈现给大众。因此只要百度输入某基金名称,就能看到基金经理人到底投资些什么,这些资讯都是公开给大众的。透过基金经理人的增仓与减仓以及对各行业的了解程度做投资。如果有红利,一般会有公告,会按照公开说明书的份额分给投资人。公募基金的最大优势就是透明、清楚、公开,有一定规模,最小的规模约5-20亿左右,最大的规模超过百亿。

基金是一种中长期的金融衍生产品,除了货币基金是产品期间很短,其他的基金产品大多可以到终生或者是终止募集的一个金融产品。因此投资基金,投资的是时间的复利。

方法一:拿剩余的钱投资基金

买基金之前,要先梳理一下自己的资产,用笔和纸纪录一下支出与收入。看一下投资理财的钱是不是=收入-支出=剩余(不超过剩余资金的20%-50%),确保生活舒适、不纠结。剩余需要做的是提前强制储蓄,而不是等到工资发的那一天剩下的钱再拿来储蓄。那么为何投资理财不能超过剩余的钱20%-50%,因为投资只为了生活保持地更好,而不是更差。

提前做储蓄是不再做月光族,依照自己每月发到薪资的时间开始计划强制性储蓄。强制性储蓄只有做简单少量的钱,才有坚持的可能性。例如:设定300元,每个月就存300元,虽然300元不算很多钱,一年下来就有3600元。等到工资高一些,就能提高到每个月500元-1000元,一年下来也有6000-12000元,越来越多。因为这些剩余的钱完全不会打扰到食衣住行以及其他文化娱乐,因此有了基础就不怕觉得自己的钱觉得越来越少。

有了定存300元的基础。基本上就能做每个月基金智能定投(选择定期不定额),不定额的原因是基金会因市场调整自动调整购买的多与少。简单来说,如果市场很好,那么买的额度就会少。市场表现较差,那么基金价格会便宜些,买的额度就多。这样的智能定投很大部分能减少情绪上波动所做的投资,算是理性客观一些。

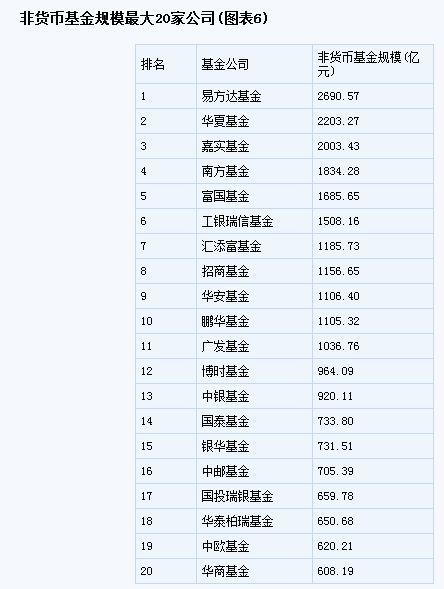

方法二:选择前二十大非货币基金的基金公司

选择大的基金公司品牌,保证自己的钱能够安全无虞的回到自己手上。所以选则大的公募基金品牌,在信息披露上算是相当透明且安全。大型基金公司最重要的是背后有担保的大型银行与证券公司,你不会怕有一天你的钱突然像e租宝跑路了。

非货币基金的基金公司如下图:

方法三:在什么渠道买公募基金?

很多人不知道买基金需要从什么渠道,所以都在银行买买买,结果被赚了1.5%手续费,短期赎回又要被收钱。那么,既然是买公募基金,就是到基金公司买基金,几乎是没有手续费,或者是1折的手续费。在哪里买公募基金就是个重点,会买也是需要做点功课的。以前我都在银行买,每次都要给1.5%手续费,其中银行赚的最多。

银行(1.5%, 实际上银行至少收了全部1.5%,因为是银行是基金代理商)

证券(手续费比银行低很多,但也是基金公司的代理商)

基金公司(0折-1折)目前都有app,因此都能轻松网上开户,直接做基金理财。

蚂蚁聚宝(0-1折)方便的原因主要是大家已经有培养出使用支付宝的习惯,用蚂蚁聚宝整合理财着用毫无悬念。赎回速度比各银行、证券、基金公司快很多,相当方便。

方法四:基金投资需集中

举一个我的例子,我就是基金投资太过于分散的一个人。2015年初,我选了10支基金,7支股票型、2支平衡型、一支债券型基金。基金过于分散的时候,就会无暇顾及其他基金的走势。我每周大概会看一下各个基金的净值、每月看基金经理人是否换仓、减仓,大大影响了收益之外,还要顾及很多基金的平衡点,导致心情很不好。由于我选的基金7成都是股票型基金,心情也随着A股起伏能有所波动。在上周,与在行的知名公募基金专家马硕老师讨论我的基金投资,才发现我的投资过于分散,短期到中长期都无法达到投资的效果。我马上就觉悟了,直接将10支砍至3支基金,并且中长期持有,一支基金至少放10年以上。所以在这个方式下,我都是直接做定期不定额的投资,放任基金爱怎么走就怎么走。反正我看的是最终在10年之后的复利效益之外,也为了自己先储存了10年的钱,算一算还是相当值得的。

方法五:买卖基金需要时间复利的力量

基金实际上是一个中长期的投资产品,需要时间复利的力量。越早开始做就能越能享受到时间红利。基金红利期一般就是1-2年,但1-2年其实无法看到什么,只能在10年以后才能看到成长的丰硕果实。主要在于基金走向会随着股市、债券波动而影响,而7-8年都会有个牛熊转换点。能不能撑过这个时间,对于一个人来说相当重要。持续的定期不定额的智能定投,在往后的10年之后才会有很好的效益。基金产品绝对不是一种让人直接一夜暴富的金融产品,作为中长期的产品,它有能够快速赎回能够拿钱回来,也是储蓄的一种方式。

如下图:

利率A基金与利率B基金从1-10年的一个收益表,可以看出来时间复利的效果。利率A基金原先投资100W在10年后的表现是约达到收益168W,十年间增加68W。利率B基金也是投资金额100W,10年后约达到收益223W,在10年的收益高达123W。怎么算都比将自己的钱放在银行做定存更好?因此在年纪很轻的时候就知道如何投资,真的会对自己帮助很大。

方法六:思考并实践做好基金资产配置的目的是?

买基金赚钱这件事情,最终的目的有几个,到底基金资产配置的目的是什么?这件事需要好好想清楚。

假设A小姐刚出社会的前五年,他做基金配置只是为了 1. 更好的生活环境,例如:租房租到每个月5000RMB以上,需要储蓄这笔钱换到更好的公寓; 2. 买包包、衣服、iphone或是任何自己想要的东西。3. 准备买房子付首富。这些都能是买基金,然后做好基金资产配置的一个方式。再来A小姐需要结婚,要准备结婚基金,那么买基金也是在攒结婚基金,需要一定的金额,那么结婚基金在5年-8年时间也能慢慢准备好。或是等到自己有小孩,需要上学了,他们需要花一笔钱,那么在他出生前就已经开始投基金理财,等到他到了10-12岁就可以开始使用这笔钱缴学费、上更好的学校,那么做基金的投资效益就真正出来了。

因此思考为什么做基金而不是跟风做基金,这件事情就更为重要。所谓的需要独立思考,做基金理财也是能用上的。是的,买基金最好的结果是赚钱,除了赚钱之外,我们需要想一想到底赚钱之后服务谁?服务自己?服务小孩?服务父母?自行创业?这些都是买公募基金真的想赚钱的终极目标。

希望在理财之路上,与大家一起学习共勉之。欢迎各位与我讨论买公募基金的心得,我愿意聆听各位的投资方法与经验。(((o(*゚゚*)o)))