2017年了,相信大家听到,诸如大数据,数据科学,数据分析,****data这个词的频率应该不下一万八千次了吧。。。是不是头好痛啊。。。到底对我有什么用啊。。。网路上的技术大咖们动不动就写程序做模拟,贴出一张张酷炫的图,然而。。他们具体是怎么做到的就轻描淡写而过,简直太欺负人了。。。现实生活里面,面对一个具体的问题,如何用数据来解决和分析,才是我们小白关心的问题啊。今天就用买房来做个例子,讲一讲数据可以怎么帮助我们做日常的决定。

首先,数据分析对偏理性的问题有天然优势,对感情主导的问题它的表现可能不会比抛硬币更好(有些大神用数据分析来搞对象,我等小白是颤抖的。。)。买房的两大流派,投资和自住,后者的情感成分显然要重一些,且因人而异,难以量化。所以本文只针对购买投资房。投资的目的比较单纯,就是得到尽量高的投资回报率。

找到一个事件量化的方法

宝宝从来没有买过房,白纸一张肿么办?

其实,买房跟买任何一件东西,两个核心要素:付出和回报。具体需要弄清楚付出的有哪些item,回报又如何measure。这时候就需要搜集知识。听有买房经验的朋友或者业内人士的意见是一种方法,但是容易零散不成体系。作为一个好奇宝宝,只有获取systematic的知识才能满足。

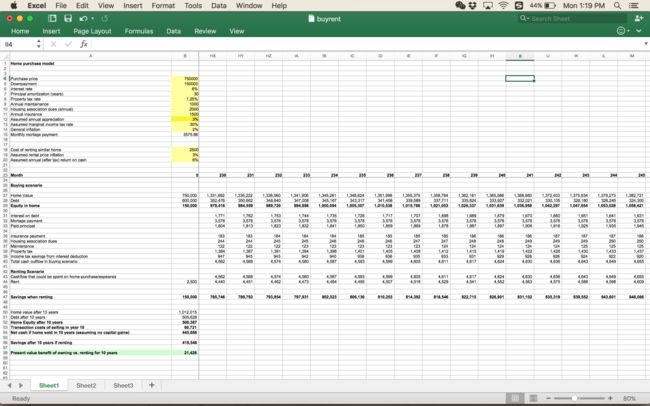

Khan Academy上有一门short course:housing,挺好,简单明了的讲述了买房的几个component:blance sheet,mortgage(贷款),和购买流程。课程是以加州举例,也适用于澳洲。可滚滚红尘,大家都很忙啊,没有时间全部看完。其实我也只花了一个小时浏览了下,但已经足够在脑海中构建一个框架,然后目标明确的找到最重要的知识点:量化的方法。在第二堂课:buying vs renting提供了一张明细表,来比较租房和买房哪个更划算。

这张明细表分成buying scenario和renting scenario,分别列出了购买和租一个同样的房产的资金明细。在经过计算以后,最后的结果用一个数字来衡量: present value benefit of owning vs renting for 10 years。

我们拿这张表来做一些修改,在投资房的scenario下,我们的目的不是比较rent和buy谁更划算,而是买下这个房子把它租出去。在这个scenario下,买房的那部分计算是一样的,而租房的那一部分计算也是可以用的,其中房租的部分变成了投资的收入。在稍作修改以后,我们可以也用一个数字来衡量,那就是购买一个房子,出租十年后卖掉,我们的投资回报率。

根据这个表格我们可以计算以下几项。

Overall cost 总支出:这部分的计算可以照抄表中buying scenario,第40行“total cash outflow in buying scenario”。这一行,每个column代表一个月,比如column C是第一个月的支出。那么十年的总支出很容易算出来,overall cost = 首付(downpayment) + SUM(B40:DR40).

Overall profit 总收益:分为两部分,一个是房租以及房租产生的利息,另一部分是十年后卖掉房子赚取的差价。

第二部分可以照抄表中第58行“Net cash if home sold in 10 years”。

稍微需要修改的是如何计算房租以及房租产生的利息。

我们在第44行之后再重新添加一行“rent and rent generated cash interest”,每一个月对应一个column,因为房租是pre-paid的,第一个月结束时候,这个数值等于,第0个月房租(pre-paid的房租)以及它在第一个月产生的利息+这个月新收入的房租(inflation-adjusted)。之后每一个月对应的数值,都是前一个column的钱,加上它产生的利息,再加上这个月新收入的inflation-adjusted的房租。在excel里面只要把第一个月的公式写好,然后format之后的120行(十年=120月),就可以知道十年结束时,总的租金收入(包括租金产生的利息)

我们用一个比率capital gain ratio = overall benefit / overall cost来描述这项投资的performance。

在完成上述的计算之前,需要确定一些参数的数值,这些都list在表中第一部分:home purchase model里面,包括interest rate, assumed annual appreciation(估计每年的房价增长率),还有rent。现在澳洲的一些主流real estate网站,比如realestate.com都会report一些主要参数,诸如growth rate和rental yield. 这些数据可以支撑一个投资回报的粗略计算。

使用这个capital gain ratio我们可以比较不同的房产A和B之间的投资表现。然而不满足,我们不仅希望比较A和B之间的相对表现,我们还希望能够跟一个外部的benchmark比较。

设置benchmark对标

如果不做这个investment,我们用来支付首付的那部分钱,以及后面每个月因为买房而产生的相关支出——这部分钱可以用于别的投资,比如存银行,比如炒股票,也能产生相应的收益。在home purchase model的参数里,有一项叫做“assumed annual (after tax) return on cash”,例子里面设置的是年回报率3.25%,可以是银行定期存款利率,也可以是炒股的年回报率。假设我们是放在银行吃利息,那么也可以把每个月的数值算出来,第一个月的值等于首付的钱(e.g., 95,000)和它产生的利息,加上第一个月本来用于买房的支出。以后的每个月也是类似的,前一个月的数值在这个月产生的利息,以及这个月本来用于买房的支出。直到第120个月,可以计算出放在银行里面的收益。

那么我们可以得到另外一个ratio:存银行获得的profit / overall cost. 这里的overall cost和前面投资房子的cost是一样的。这样一来,每个房产的capital gain ratio可以跟这个benchmark的ratio进行比较。

总结

我们可以一个城市里面比较感兴趣的suburb都建立一个这样模型,算出其投资回报率,从而缩小范围,锁定几个target suburb。