Greencross【零点三七研究院】

2019-03-21 天晴悦(微信:zuckerbonbon)

零点三七研究院:宠业家旗下宠物行业研究院

Greencross依靠连续并购和新建形成澳洲最大的连锁宠物医疗集团,并于2014年完成对澳洲最大连锁宠物店Mammoth的合并,从此成为澳洲和新西兰地区最大的宠物服务商,业务包括在澳大利亚和新西兰的连锁宠物店,线上店,宠物诊所,洗护沙龙等。

2018财年收入8.8亿澳元,毛利率56.3%,EBITDA为8651万澳元,EBITDA率为9.8%。

2018年11月TPG宣布收购Greencross,对应市值为6.75亿澳00元,EV为9.7亿澳元,EV/EBITDA(FY18) 13.0x,PE(FY18) 28.2x,该笔交易将于2019年2月在公司股东大会上进行表决。

--发展历程--

--公司业务情况--

Greencross发展愿景

Greencross业务板块

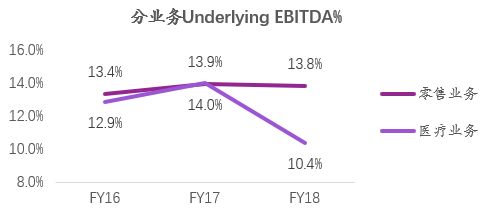

各业务经营表现

资料来源:公司年报,零点三七研究院

公司近三年营业收入复合增速为9%,且呈现出逐年增速放缓,FY16,FY17,FY18同比增速分别为14%,11%,7%。其中澳洲地区零售业务三年复合增速仅为8%,澳洲地区医疗业务和新西兰地区业务增速相对较高,分别为11%和14%。

从区域分布来看,澳洲业务占总营业收入88%,新西兰业务占比12%,公司还是以澳洲市场为主导地位。从零售和医疗业务来看,由于新西兰的收入没有拆分,仅从澳洲地区来看,零售和服务占到69%,医疗占31%,商品零售仍然是公司最为重要的支柱。

资料来源:公司年报,零点三七研究院

零售业务Underlying EBITDA率较稳定,其中FY18澳洲地区毛利率上升0.7%,新西兰上升0.9%。但是医疗业务在FY18出现较大下滑,主要原因是(1)独立诊所面临引流压力和人工成本上升的问题;(2)公司旗下的专科医院也面临人工成本增加,对EBITDA产生负面影响;(3)FY18新开设了15家店中店诊所,目前仍在爬坡期;预计FY19将再新开10家店中店诊所。

实体店布局情况

截止FY18末,公司在澳大利亚和新西兰共有550个服务点,其中连锁宠物店数量共247家,洗护沙龙有106个,全部在连锁宠物店内;宠物诊所+专科急诊医院共197家,其中54家为店中店(开设在旗下连锁宠物店内)。

公司于FY18对宠物诊所业务进行调整,包括加快店中店的开设(17家),放缓对独立诊所的收购(3家),关闭经营不善的诊所(7家)。

公司快速增加店中店形式的医疗诊所,因为有诊所的宠物店的零售销售额同比增速为8.5%,高于普通门店3.8%的同比增速,所以证明店中店有利于增加商品销售,同时在租金、人员等成本上有协同效应。

资料来源:公司年报,零点三七研究院

此外,公司积极承担社会责任,筹集善款和推动宠物领养。FY18完成了1万只宠物领养,募集宠物慈善资金300万澳元。

公司未来发展策略

(1)扩张多功能的连锁宠物店,在连锁宠物店提供诊疗或洗护服务。目前54家连锁宠物店中有店中诊所。

(2)提升宠物诊疗业务表现,同时优化客户的诊疗便捷性。

(3)创新零售业务,为客户提供更加便捷消费体验。

(4)利用客户忠诚度计划数据,为客户提供个性化和多渠道的服务。

--财务表现--

资料来源:公司年报,零点三七研究院

公司毛利率在FY18上升0.89%的主要原因是自有品牌Leaps&Bounds和独家品牌的销售额上升,FY18年共销售1.15亿澳元,占零售业务23%,FY16占零售业务20%。

公司EBITDA(FY18)出现大幅下降的原因包括:(1)医疗业务中独立诊所表现不佳,人工成本上升,总部费用上升导致公司层面Underlying EBITDA下降6.6mn澳元;(2)非经常性费用有22.8mn澳元,包括IT项目一次性减记10.7mn澳元。

为了应对人工成本和总部费用的增加,公司自2018年开始推进成本优化项目,截止到2018年末总部费用减少10-13mn澳元。

资料来源:公司年报,零点三七研究院

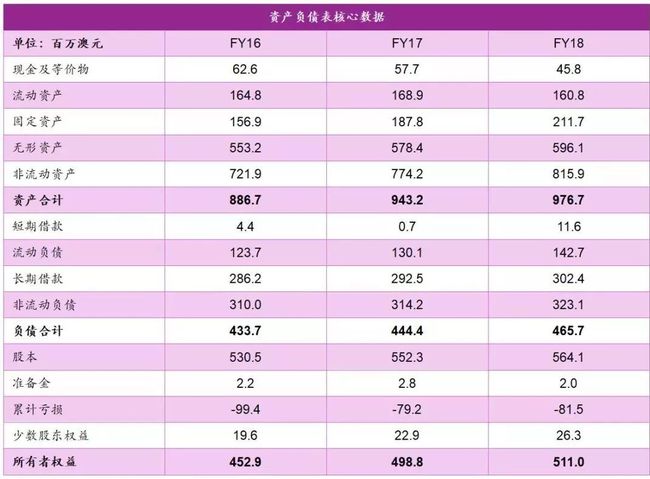

公司资产负债率为48%,有息债务约3.1亿澳元。

由于公司过去一直通过并购实现快速扩张,无形资产有5.9亿澳元,占到总资产的61%;其中商誉有5.6亿澳元(澳洲医疗1.98亿,澳洲零售3.44亿,新西兰业务0.17亿)。

*公司财报年度截止于6月30日

--资本市场表现--

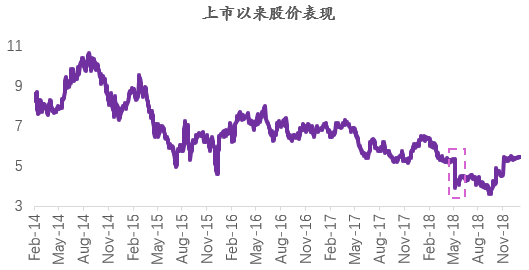

2018年公司股价持续走弱,在5月出现2天内暴跌27%,主要原因是公司将FY18 underlying EBITDA预测调整到97-100mn澳元,较一致预测出现较大幅度下降;此外公司还将记录减值损失16-20mn澳元,导致市场对公司FY18年报非常失望。

前十大股东

资料来源:Capital IQ,零点三七研究院

Lazard Asset Management LLC于2017年三季度首次购入公司股票609万股,分别在2018年二季度和四季度大幅增持,目前已成为公司第一大股东。

公司董事会成员合计持股比例6.8%

--公司被收购的进展--

2018年11月5日,澳洲上市公司Greencross宣布与TPG旗下Vermont Aus Pty Ltd达成Scheme Implementation Agreement,TPG拟收购Greencross的100%股权,价格为5.55澳元/股(较前一交易日收盘价溢价22.2%);该协议需要通过Greencross股东和澳洲联邦法院的批准。按照5.55澳元/股计算,对应市值为6.75亿澳元,EV为9.7亿澳元。

卖方财务顾问为Macquarie Capital和Allier Capital,法律顾问为Clayton Ut。

有趣的是这并不是TPG第一次想要收购Greencross。2016年1月,Greencross宣布其收到以TPG为首财团提出的6.45澳元/股的提议,但是董事会认为该报价从根本上低估了公司的价值并拒绝该提议。在2016年2月,财团将收购价格提高至6.75澳元/股,但董事会仍认为价格严重低估了公司的价值而不接受。

零点三七研究院对出售原因分析

(1)宠物连锁店+医疗的估值在下降,本次报价为5.55澳元/股,较2016年初已经下降1.20澳元/股;参考与Greencross业务相似的英国Pets at Home,从2017年10月9.0x EV/EBITDA下降到5.7x左右,董事会如果再不接受橄榄枝,未来好价钱更难寻觅。

(2)Greencross在诊所扩张上遇到巨大阻碍。一方面,公司过去主要依靠诊所的并购和整合;在高峰时期,一年平均会收购十几家宠物诊所,估值通常为历史EBIT 3.5-4.5x。近年来,竞争对手Vet Partners和National Veterinary Care等也积极开始并购整合宠物诊所,导致收购价格水涨船高;另外一方面,Greencross面临收购带来高负债和高商誉的影响,导致其短期内获得更多资金去支持并购较为困难。

(3)公司支柱零售业务竞争加剧,盈利能力下滑是大势所趋。Amazon于2018年在澳洲上线宠物业务,推出众多全球知名品牌产品,此外多家直销零售商Pet Circle,My Pet Warehouse,Pet Shop Direct等纷纷进入澳洲市场,预计未来对公司宠物零售业务冲击较大。据花旗分析师统计,公司旗下核心连锁品牌Petbarn的价格比亚马逊和直销零售商高出15%-20%。参考英国Pets at Home的财务数据,随着宠物电商竞争加剧,Pets at Home零售业务毛利率和EBITDA率都有明显下滑。

资料来源:S&P global, GTCF analysis,零点三七研究院

--TPG概览--

TPG成立于1992年,是一家全球领先的另类资产管理公司,旗下管理的资产规模超过1030亿美元。在过去20年,TPG对宠物行业情有独钟,持续在全球宠物行业布局。

宠物行业投资布局情况

2000年收购美国Petco Animal Supplies Inc;2002年出售,2006年又重新买回,2015年再度出售给CVC和Canada Pension Plan。

2010年控股收购Mammoth(Greencross零售业务的前身),于2014年出售给Greencross,并获得Greencross 19%股权,已经分批出清。

2017年控股收购IndependentPet Partners Holdings, LLC。

TPG在2019年1月10日宣布与中国国际金融股份有限公司(中金公司)旗下全资私募投资管理子公司中金资本签署协议,设立 “中国协同效应”平台。该平台采用美元/人民币双货币结构,在全球范围内寻找并把握与中国相关的投资机会。中金曾是瑞鹏在新三板挂牌的主办券商。

文/天晴悦(微信:zuckerbonbon)

原始链接