区块链世界里,数字货币野蛮生长,这种爆发力正在推向官方领域。世界一些国家央行银行成立相应机构专门研究央行数字货币(CBDC)或法定数字货币(DFC)。

在7月18至20日,联合国国际电信联盟(ITU)法定数字货币(Digital FIat Currency)焦点组第二次会议在纽约康奈尔大学科技园区召开。本次会议由旧金山数字货币研究所和ITU共同主办,来自中国人民银行、瑞典、挪威,菲律宾、巴西,埃及等国家中央银行代表进行了主题演讲,分享了该国在法定数字货币(DFC)领域的研究成果和试点计划。

此外,还有来自美联储、美国财政部、国际货币基金组织、国际清算银行、ISO、Global Platform、GSMA、盖茨基金、VISA等机构负责人与各行业专家超过150余人出席讨论会。

会议上,中国人民银行科技司副司长、中国数字货币研究所所长姚前博士发表了关于中国人民银行法定数字货币的双层架构的主题演讲——《一个双层框架内央行数字货币(CBDC)的科技方面》,分享了中国人民银行当前对法定数字货币的双层架构设计及其详细功能。

中国人民银行设计的央行数字货币是一种什么形态?与比特币有什么不同?双层框架与加密货币有何关联?

一、“双层架构”:银行账户与数字货币钱包的分层并用

姚前博士介绍了央行数字货币框架设计的一些原则,包括安全稳定、便捷高效、专利可控、多层设计、中立性与收益性、大众发展,其中多层设计与本文关联性大,强调弱关联的层设计,中央化控制与分布式建设。

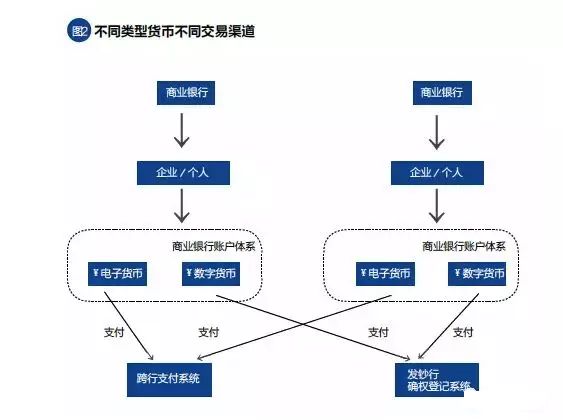

这个双层框架的两层分别是中央银行和商业银行,又分别基于账户(account-based)与基于钱包(wallet-based)这两种形式。简而言之,央行这一框架是把原有的银行账户系统,与基于数字货币钱包的账户系统相结合。

在区块链世界里,数字货币是独立于法定货币系统、银行账户系统。如果法定数字货币系统与银行账户分离,或许容易造成不同程度的混乱。所以,在具体设计上,姚前考虑在商业银行传统账户体系上,引入数字货币钱包属性,实现一个账户下既可以管理现有电子货币,也可以管理数字货币。这种设计,首先,给现有银行体系冲击太大;其次,对商业银行现有成熟系统来说是一种资源浪费。

二、是否对当前“央行-商业银行”二元体系构成冲击?

我国的货币发行遵循“中央银行到商业银行”的二元体系,央行负责狭义货币,按照央行资产负债表,这种货币在央行系统属于负债。而商业银行负责广义货币,按照商业银行资产负债表,这种货币属于商业银行的资产,央行的负债。通常,商业银行通过管理广义货币参与当前主要社会经济活动。

英格兰银行副行长本·布劳德本特道出了商业银行的担忧:那会引发存款从商业银行转移到央行,导致整个银行体系缩窄,成为“狭义银行”。姚前认为,这种担忧目前在监管层面具有一定的代表性。

布劳德本特这种担忧实际上是,数字货币具有一定的降维作用,担心原本二元体系变成一元体系,数字货币账户直接在央行开户,在央行账户中进行流通。但姚前博士的双层价架构,将数字货币账户纳入商业银行体系,与传统银行账户并行使用,避免对二元体系造成冲击。

三、银行账户和数字货币钱包在商业银行中如何运行?

根据姚前博士的设计,在商业银行中,银行账户和数字货币钱包利用了管理上的共性,如账号使用、身份认证、资金转移等。在这种管理共性下面,银行账户和数字货币钱包有不同的定位:

根据央行有关钱包设计标准,数字货币钱包相当于保管箱。银行根据与客户的约定权限管理保管箱,从而保留数字货币作为加密货币的所有属性,将来也可以利用这些属性灵活定制应用。在具体实现上,该框架在银行基本账户中增加了数字货币钱包ID字段。钱包起到保管箱功能,不参与日终计提等业务,最小化影响现有银行核心业务系统。

银行账户还是传统商业银行的账户,用于开展存贷业务,避免商业银行被通道化或者边缘化。数字货币的去中介化,对商业银行脱媒化影响很大,这种设计最大程度保留了商业银行的金融地位。

数字货币的转账关系:依然可以在商业银行系统内转账,而又可以通过发钞行直接确权,不完全依赖账户行之间的跨行支付系统,利用客户端的数字货币钱包实现点对点交易。

根据姚前博士的设计,我们可以理解为,数字货币钱包账户实际上是映射到商业银行系统的个人“钱包”,属于M0范畴。银行账户系统里的资金属于M2范畴。

人民银行副行长范一飞曾撰文指出:“法定数字货币必然受到现有支付体系、信息技术的影响,但也需要与现有支付体系适当区分,以专注于自身服务领域,发挥其替代传统货币的功能。从理论上说,支付体系主要处理的是广义货币中的活期存款部分,而数字货币则主要属于现金(M0)范畴。”

四、央行数字货币是去中心化的加密货币吗?

姚前博士指出,发钞行和中央银行以及发钞行之间的互联互通,将由央行来做顶层设计,而该顶层是否能适用于去中心化的分布式账本架构,将是业界面临的重大课题。

数字货币钱包设计首先需要符合央行规范以及现有金融体系。客户之间虽然可以点对点交易数字货币,但是必须由央行数字货币发行系统进行交易确认与管理。从这个角度,央行有一套中心化的数据库负责清算,与加密货币的分布式账本完全不同,属于中心化架构。

这种设计放宽与银行账户形式上的关联,央行数字货币通过中心化发行与基于账户的弱关联,可以更方便流通,发展可控的匿名性。

姚前说,在全面数字化的世界里,不能因为表面上、形式上都是数,就混淆数字背后的经济金融内涵。此数字与彼数字尽管都是数,但它们有可能代表不同类型的资产,这是在考虑数字货币设计的时候必须牢记在心的。

实际上,不管是数字货币还是电子货币,实际上都是数字货币,现在的法定货币基本都已经实现了数字化。与加密货币的差异,在于发行机制和清算系统不同。

姚前博士试图通过商业银行账户与数字货币钱包的双层结构,将法定数字货币纳入“中央银行—商业银行”二元体系,享用现有成熟的金融基础设施,更重要的是,因特殊考虑了数字M0在商业银行体系中的“安身立命”问题,既可使之独立开来,又可分层并用,发钞行只需对数字货币本身负责,账户行承担实际管理业务,应用开发商落实具体应用,各司其职,边界清晰。

这种双层架构设计,实际上是在现有的银行系统中加入了一个中心化的钱包系统,可以简单理解为央行系统下开设了一个可以不需要跨行、点对点转账的无息账户,以存放电子现金。这一设计为数字货币后期发展做些铺垫。

本文来源:区势传媒 作者Locke 责任编辑:Byzantium

声明:本文系区势传媒原创稿件,版权属区势传媒所有,未经授权不得转载,已经协议授权的媒体下载使用时必须注明“稿件来源:区势传媒”,违者将依法追究责任。

区势传媒是一家“研究型媒体”,专注于区块链经济和数字货币理论研究,旨在让一部分人先看懂“区势”。更多区块链信息请关注区势传媒www.55coin.com,项目推广、商务合作请联系微信号:qscm55coin。