原文中此处为链接,暂不支持采集

所有网络支付必须通过网联!

这道命令已经开始,你的钱这样走!

付款流程,已经巨变

双11,当你疯狂地买买买,可曾想过你通过微信、支付宝支付的每一笔钱,都发生了巨变!

你在淘宝上买一双300元的鞋,通过支付宝,用绑定的招行卡付款。流程已经变成了这样:

1、支付宝收到你付款请求,自动向网联发起协议支付;

2、网联将交易信息保存数据库,再将请求转发给招行;

3、招行在你的账户扣掉300元,告诉网联已扣款成功;

4、网联再告诉支付宝并传输,支付已成功,交易完成。

最后,网联还要生成清算指令提交给央行,并通知支付宝备付金存款行,例如建行,给其账户增加300元。

没想到,我们就想在淘宝上用支付宝买一双鞋子,最后硬生生和网联、招行、央行、建行发生了业务往来!

时间不多,警报拉响

半夜,灯火通明的网联

双11当晚,网联平台办公楼灯火通明。为的就是加了这么多步骤,也要竭尽全力让大家支付不卡!

不辱使命!网联扛住了,双11支付流畅。承受能力达18万笔/秒,所有握紧拳头的领导松了一口气。

但别高兴太早,这次只接入了支付宝微信50%的业务。而今年单单支付宝的峰值就高达25.6万笔/秒!

这意味着如果全面接入,再加上微信、京东,将面临直接崩溃。所以,留给网联的时间已经不多了。

国家命令:明年6月30日前,必须全部接入!

网联上线对支付行业有何影响?

1、对大型第三方支付机构的影响(支付宝、财付通):沉淀资金被否定

网络支付清算平台网联的建立,目的是切断第三方支付机构直连银行的清算模式,解决困扰已久的备付金集中管理难题,理论上将不再享有对沉淀资金的支配和收益。以支付宝和财付通为代表的大量第三方支付机构,开设多个备付金账户,关联关系复杂且透明度低,从某种意义上看,第三方支付机构各自构建支付清算体系,却游离在现有金融系统之外。

2、洗钱不好洗了

支付宝、财付通们将被“严格管制”,他们的每笔转账交易,都将被央行看清楚。而在此之前,由于交易是“直连模式”,央行看不到第三方支付的“完整的资金转移链条”,这理论上为洗钱、行贿、偷漏税行为提供了便利。

3、央行通过网联,获得了更多的金融大数据

央行设立了一个“网联”,等于在支付宝和用户间放了一个数据引流器,我们大量的金融数据和消费行为将正式汇集给国家,而不再是被分散到各个巨头手中,被据为己有。

4、网联上线将对消费者带来一定利好

“线上清算费率或仍有下降空间,线上线下费率可能趋于统一。随之也将传导给消费者,降低使用成本,同时中小机构也能够有更多针对C端的创新,提供更优质便捷的服务”,易观支付分析师王蓬博指出。

所以,网联的意义,不仅是国家重拳净化金融环境,更代表着由国家主导的中国新信用体系打响了第一枪!

网络支付会涨价吗?

可以预料到的是,第三方支付市场将因为网联平台发生巨变。

比如,支付宝和微信手里掌握的用户交易数据就不能仅仅归自己所有了。

再比如,中小型第三方支付机构以后只要专心做产品就可以了,再也不用烦恼和大机构抢银行资源的问题。

还有,以后大家哪怕是发一分钱的网络红包,央行也是知道滴。

当然,作为寻常百姓,我们关心的倒不是这些改变,而是我们到底是会多掏腰包还是少掏腰包?

很多人觉得,作为相对独立商业的公司,网联也需要赚钱,那它盈利方式不外乎跟银联一样,收手续费。

而这个费用,第三方机构当然不会去承担,最终只能是分摊到具体的用户头上,也就是说,因为网联收费,支付宝及微信支付,会提高提现的手续费。

实际上,网联本身并不直接跟老百姓产生现金联系,而且它的出现会让支付业务的总体直接成本下降。

因为,第三方支付机构付给网联平台的转接清算成本,可以部分地由其内部成本的下降所抵消,从而原本消费者负担的部分也会相应减轻。

文:支付百科综合自鸣金网 琪哥;21世纪经济报道

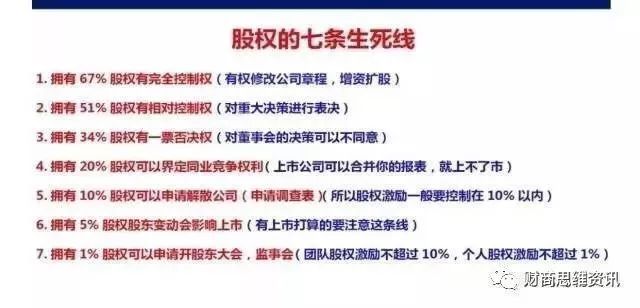

两个半小时教会你股权分配➕股权激励➕股权融资➕股权众筹

【学习主题内容】:

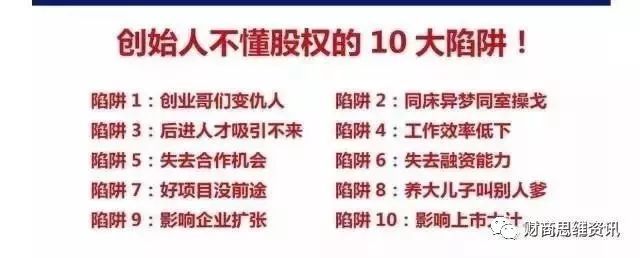

1、股权该如何分配,哪些人可以获得股份?

2、好朋友一起创业,如何书写出资协议才能不伤感情,不起纠纷?

3、常见的分配陷阱有哪些?

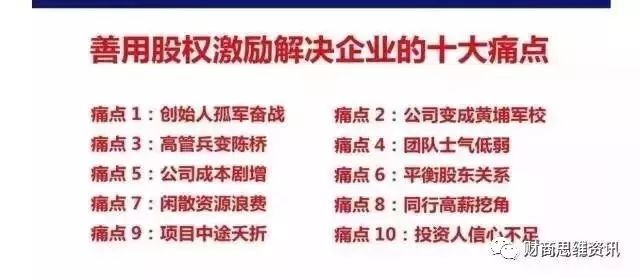

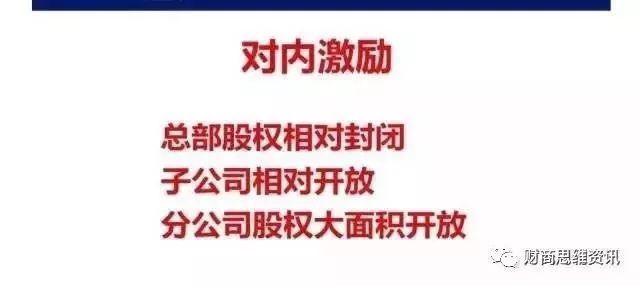

4、股权激励该从哪些方面入手?

5、如何设计一个让投资者脑洞大开的商业计划书?

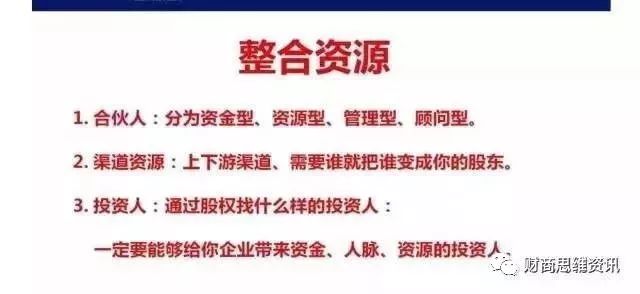

6、如何通过以股权为纽带,整合上下游资源?

7、如何在做好分股权但在治理方面不放松?

8、家族企业应该如何规划企业股权结构,使企业有序经营?

9、如何将分错的股份收回来?

学习主题:股权 、众筹

授课方式:微信群+语音+图片+文字+资料

学习对象:企业负责人、董事长,法人,总经理,股东 《学习费用58元》

进群步骤:

第一步:扫一扫加上学习顾问微信

(备注学习)

一码不扫,何以赢天下

第二步:学习顾问下午5点会拉你进群学习

学习时间:19:30——22:00

长按识别上面的二维码备注:微信课程学习(非诚勿扰)

费用:58元/每位

![]()

愿我们能给您的企业带来帮助、

祝:所有学习的企业家、收获满满。