市值缩水8万亿,中石油到“巴菲特买点”了吗?

End

作者|Eastland

头图|视觉中国

2007年11月,中石油在A股上市,募集资金净额662.4亿。上市当日,盘中最高价48.6元,对应市值8.89万亿,为全球上市公司之最。

2020年2月19日,中石油收于5.33元,对应市值9755亿。12年来,中石油市值较高点跌去7.9万亿,相当于阿里+腾讯+百度+网易!

2007年12月31日,中石油收于30.96元。当时188万股东,个个怀着“2008年会涨”的希望,以为30元的中石油是“地板价”。2008年中石油收于10.17元,此后中石油不知多少次刷新历史新低。可谓“地板下是地下室、地下室下有地狱,地狱倒有十八层”。

2019年8月,中石油股价跌破6元关口,市值不到1万亿。光大证券研报喊出“巴菲特买点再现,中石油被严重低估”。

2020年刚过去一个月,中石油又跌到5元关口(2月4日盘中跌至5.06元),“巴菲特买点”又被提起。

巴菲特凭实力

2003年4月开始,巴菲特以每股约1.6港元分7次买入中石油H股,共计投入约5亿美元,买入23.5亿股。

2007年7月12日,巴菲特首次减持中石油,均价约12.2港元。由于当时国际油价走势强劲,坊间普遍认为中石油还会再涨,巴菲特抛早了。

中石油涨势没有因巴菲特减持逆转,反而冲高到19.9港元。两个月后,巴菲特终于分七次清空了中石油,套现315亿港元,减持均价13.5港元,获利40亿美元。

无知者讥笑巴菲卖早了,少赚128亿港元。巴菲特接受采访时谦虚地承认“时间早了点”。

巴菲特要的就是这种效果。只有大家都认为他“太保守”、中石油还能涨涨涨,23.5亿股才能从容套现。巴菲特不赚最后一个铜板,也赚不到。在公认的高点减持,必将引发投资者夺路而逃。

事后,巴菲特曾透露“只读了中石油年报,没有实地调研、没有做管理层访谈”。他的逻辑非常清晰:2003年中石油市值370亿美元,内在价值大约1000亿美元。

随后的4年里,中石油在石油、天然气储备上取得长足进步。2007年,在油价大涨的背景下市值达2750亿美元。巴菲特认为安全边际已经不够,于是获利了结。

巴菲特用从中石油赚的钱买了康菲石油,在全球金融危机中被迫割肉,刚好把从中石油赚的钱赔了出去。说明股神也难精准预测金融危机,他对股东的解释是“我没能预计到2008年下半年能源价格的戏剧性下跌”。

可以说,巴菲特“凭实力赚的钱,又凭运气赔掉了”。

中石油靠运气

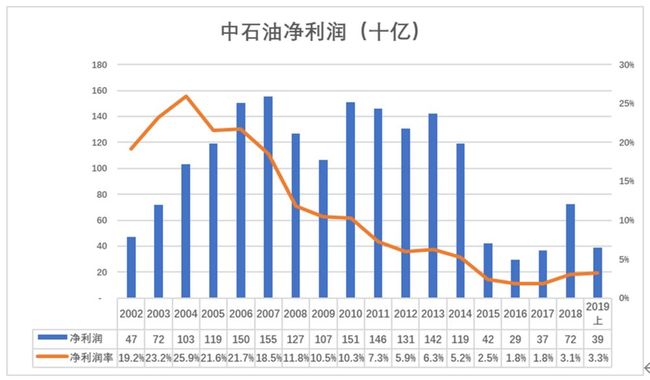

巴菲特入股中石油那一年,中石油营收、净利润分别为3104亿和719亿,净利润率19.2%。从2004年开始,中石油净利润突破1000亿并逐年攀升,2007年达到1552亿、利润率21.7%。“亚洲最赚钱公司”名副其实。

2015年、2016年中石油净利润先后跌到424亿、294亿,失去“亚洲最赚钱”桂冠。2018年净利润反弹至724亿(归母净利润526亿),净利润率只有3.1%。

2019年H1,中石油营收、净利润和归母净利润分别为1.2万亿、391亿和284亿,净利润率3.3%。

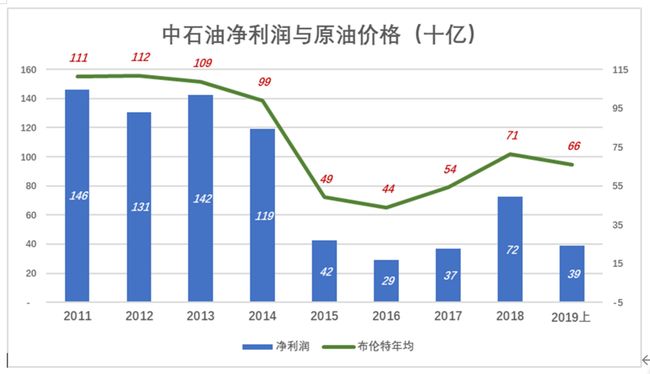

2011年以来,中石油净利润多寡与国际原油价格高度正相关。

2015年,北海布伦特原油现货年平均价格跌至49.13美元,同比跌幅超过50%。中石油净利润亦从2014年的1190亿跌到424亿;

2017年,布伦特原油现金年均价跌至“谷底”43.73美元,中石油净利润也来到“谷底”294亿;

2018年国际油价反弹至71.31美元,中石油利润亦大增至724亿。

可见当年中石油净利润超过1000亿,成为“亚洲最赚钱公司”,运气的成分很大。

四个巨无霸

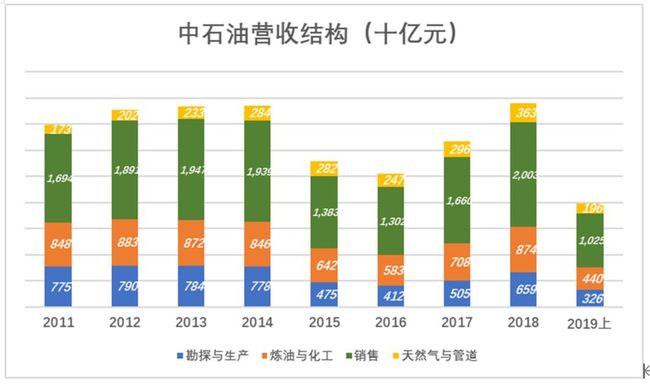

中石油旗下业务分为“勘探与生产”、“炼油与化工”、“销售”与“天然气与管道”四大业务。它们的营收对普通企业来讲都是天文数字,2018年四大板块收入依次为6587亿、8741亿、2万亿和3626亿。

四大板块包含无数独立核算的实体企业,按会计准则在计算中石油营收时应剔除板块间交易金额。2018年,在抵消1.54万亿板块间交易后,中石油营收为2.35万亿。

1、勘探与生产

把中石油比作一颗大树,这个板块就是树根。除了在中国大陆进行石油天然气勘探、开采,中石油还从俄罗斯、哈萨克斯坦大量进口。仅2019年上半年就支出645亿,占板块经营支出的24%。

中石油将取得一桶原油的成本称为“操作成本”,包括境内外开采及购买。由于八成原油、天然气来自境内勘探开采,“操作成本”受国际油价涨跌的影响不是很大,2011年布伦特原油年均价111美元/桶,中石油操作成本是11美元;2016年布伦特原油年均价44美元,中石油操作成本是12美元。

勘探生产板块将八成产品卖给炼油与化工板块。2018年勘探生产板块营收6587亿,板块间交易5393亿,占比81.8%。

俗话说“亲兄弟、明算帐”,勘探生产板块“实现原油价格”(即销售价格)紧跟国际市场,与北海布伦特年均价相比只有几个百分点的折让。

2016年是个例外,实现价格比布伦特价值低13%,显然是照顾下游炼油板块的同门兄弟。

2、炼油与化工

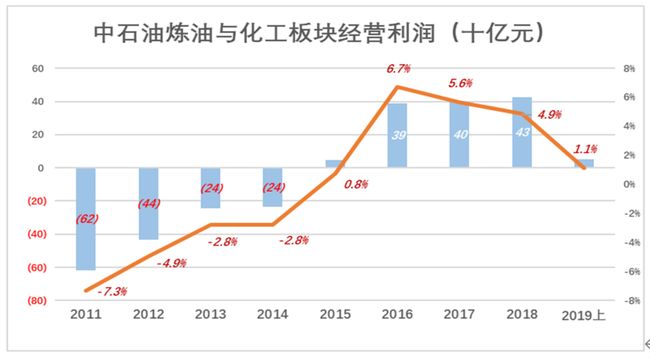

该板块经营利润取决于上游原料价格和下游产品销售价格,但这两个价格不是自己能决定的。能够发挥“主观能动性”的地方就是控制成本。

2011年,炼油单位现金成本为146元/吨;2016年高达180元/吨;2019年H1降至164.5元/吨,整体来看呈现冲高回落态势。

2019年H1营收4404.5亿,经营利润49.7亿,利润率1.1%。2016年,上游兄弟“大让利”,炼油与化工板块扭亏为盈,经营利润率达6.7%。

炼油与化工板块的产品八成卖给下游的销售板块。2018年,炼油板块营收8741亿,板块间交易6927亿,占比79.2%。

3、销售

这个板块是中石油面向外部用户(包括数以亿计C端用户)的业务,2018年营收2万亿,板块间交易仅占14%。虽然面向外部用户,但主流产品的价格不是由中石油定的,比如汽油、柴油零售价由发改委定。

2018年,销售板块营收超过2万亿,经营亏损64.5亿;2019年H1营收1万亿,经营利润19亿,利润率0.2%。

2015年至2019年H1的四年半,中石油销售板块总收入7.37万亿,经营利润总额142亿,利润率0.2%。

4、天然气与管道

中石油旗下最“小”的业务板块,运营油气管道总长8.35万公里。2018年营收3626亿,经营利润255亿,利润率7%。2019年H1营收1961亿,经营利润161亿,利润率9.3%。

该板块虽然整体盈利,但天然气业务却是巨亏损的。2018年进口天然气业务亏损249亿,2019年H1亏损112亿。

按照国家统一布置,三大石油集团会将旗下管道业务注入“国有资本控股、投资主体多元化”的石油天然气管网公司,预计中石油将持有新公司70%股权。好消息是进口天然气业务的亏损也不用“背”了。中石油副总裁凌霄在2018年业绩会上表示“中石油不会吃亏”。

中石油对国民经济的巨大贡献。如果说五根柱子支撑起中国这个世界第二大经济体,中石油是其中最粗的那根。但中石油不是为了让股东赚钱而成立的,本质上是“非盈利组织”,社会效益永远要放在第一位,严格来讲不是理想的投资标的。

除了正常税赋,在油价高企时中石油还要缴纳“特别收益金”,2012年、2013年和2014年分别缴纳791亿、727亿和643亿。

为了“稳住”香港的H股投资者,中石油坚持现金分红,即便2016年归母净利润仅为79亿,中石油还咬牙拿出108.6亿现金进行分红。2018年,归母净利润529亿,现金分红327亿。

巴菲特买点是否成立?

认为中石油被低估的主要依据是PB(市净率)低,横向低于其它国际石油公司,纵向低于2003年巴菲特买入之时。

横向:截至2019年6月末,中石油净资产达1.34万亿,目前市值约9800亿,市净率仅0.73倍。而美孚市净率约1.7倍,英国石油、荷兰壳牌均为1.3倍。

纵向:2002年末中石油净资产3167亿,巴菲特买入价对应市值370亿美元,折合3060亿人民币(汇率8.27),PB为0.97倍。2007年中石油市净率超过3倍时巴菲特才卖。

还有一个角度:截至2019年6月末,中石油账面仅固定资产、油气资产合计就达1.46万亿,比目前9800亿市值高出近50%。

但基于上述依据认为中石油已跌至“巴菲特买点”是片面的。

首先,巴菲特投资石油公司的主要依据是国际油价:

中石油业绩高度依赖未来10年的油价。30美元时候我十分肯定(业绩会越来越好)。到了75美元时,我持中立的态度,然而现在石油的价格已经超过了75美元一桶了。

2018年布伦特原油现货年均价格为71.3美元,2019年上半年均价为65.9美元,2020年2月最新价格为59美元,预计2020年均价为61.25美元。总体趋势向下。

其次,2003年巴菲特买入价对应市盈率为6.5倍,2007年买出时将近17倍。2018年中石油归属于上市公司股东的净利润为526亿,9800亿市值对应的市盈率为18.6倍!

最后,中石油H股价格折合人民币3.04元,较A股折价44%。既有港股通,何必买A股。

目前中石油不是没有投资机会,疫情过后如果大盘涨势良好,中石油跟风涨一两块钱不成问题,但放过巴菲特先生吧!

End