去年银行6次降息,调整后,一年期存款基准仅有1.5%,意味着我们以后去银行存钱,利息会减少,低于当前的CPI涨幅。今年,银行存款利率更不乐观。

把钱放银行,按照一年期存款基准1.5%,一万块存银行,一年后有10150,但是1.9%的CPI,意味着原先100元的东西现在要多花1.9元才能买得到,也就是说10190才相当于原来的10000。

钱存银行你不仅没赚到利息,你还亏了。

你是否知道,通货膨胀猛于虎?三十年前,假如你有十万块,也许你就可以认为一辈子都高枕无忧了,三十年后的今天,十万块在北京厕所都买不到,你可能认为有一千万。

便可以财务自由,但是你是否想过,假如你让这钱在银行里睡大觉,再过三十年,它还够不够买一辆车?

你是否还在让钱睡觉?

让钱“睡觉”的人最亏!负利率时代,你的钱放手里什么也不干,它自己就贬值了。尤其是对于我国这种高储蓄率的国家来说,在这一时期内存银行一年定期是赔钱的。

上投摩根投资总明甫:

利率往下走,我建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。(10月27日的CCTV2《市场分析室》)

CCTV2视频:低利率下,抓紧买保险,保险公司是特殊的银行,是真正“存钱”的地方;而普通的银行只是“放钱”的地方,买保险就是买倍数,在无形之中放大了你的资产。

买保险就是买倍数,就是换个地方存钱而已

其实,买保险只是把你左口袋的钱放一点到右口袋。换个地方存钱而已,总之,还是你的钱。一旦发生风险,就有了保障。

如果某人今天买了一份保险,万一明天或者后天就发生了风险,那么保险公司赔给他的钱是他今天所花的钱的多少倍,这是衡量一张保单保障意义的有力数据。

对于四十岁以下的人,这个数字应该不低于20倍,如果是消费型的寿险,则有可能趋近于200倍。

财富不是永远的朋友,保险却是永远的财富!如果您真正明白了这句话,就知道为啥每个人都需要保险了!不管您存款几万几十万还是几百万,一旦出现变故,你储蓄的钱很可能瞬间就花光。

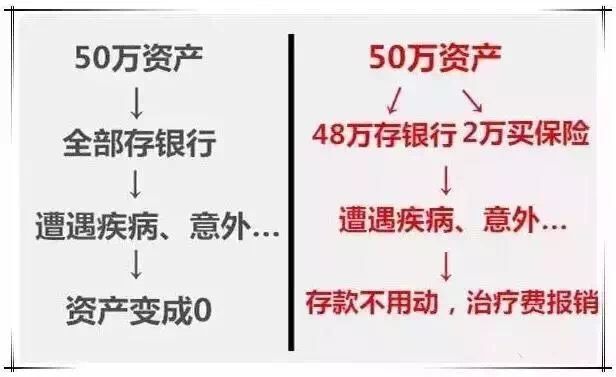

下面的这张图,能给您更清晰直白的回答

而保险是以明确的小投资,来弥补不明确的大损失,保险金在遭遇病死残医的重大变故时,可以立即发挥周转金、急难救助金等活钱的功能。

身边很多活生生的案例告诉我们,很多家庭在遭遇变故时如果没有这笔理赔收入,可能就要靠社会救济或公益捐助才能挺过难关!

保险的三大优势笑傲江湖

保险是什么?丘吉尔说:“保险是唯一的经济工具,能够保证在未来一个不可知的日子,有一笔可知的钱。”

保险就是你家的财神,你有钱时帮你守钱,你有难、缺钱时立即给你一大笔钱!

无论你多富有,一场重疾,很可能夺走你的所有积蓄;一场意外,很可能让你一无所有。从贫穷到富裕很难很难,但从富裕到贫穷也许就是那么一瞬间!

所以说,聪明人都会拿出10%至20%的资产配备保险。

1.保本

在所有的金融产品中只有保险保证你的本金安全写进保险合同里的,任何的理财产品在合同里都没有这一条,法律明文规定是要绝对保证返还客户本金的。保险本金绝对安全的金融属性,是保险和其它金融产品的最根本区别。

2.保障

储蓄是算得出利息,算不出风险。保险是算出了风险的巨额花费,并及时提供给你。身体突如其来的变化,保险可以理赔一大笔钱,而不至于惊慌用完你多年的辛苦所得。

保险可以以小搏大,以一当十当百,在紧急时刻创造几十倍几百倍的金融资产。不幸意外或得病,得到理赔,以一当百,病了有钱治、意外了有钱赔、老了有钱养、走了有钱留!

3.抵御通货膨胀

在保险公司储蓄,享受利息和高额的保障的同时,还有分红,分红是按复利计算的,享受保险公司的利润分配,用以抵御通货膨胀,真正实现保值基础上的增值。

它是预防发生通货膨胀或遇到危急事件时的最佳选择。

保险能用很小的一笔钱就能产生很大一笔钱的作用,保险就是雪中送炭,雨中送伞,就是以法律合同的形式,确保让你在未来不可知的日子里有一笔可知的钱!

你的钱永远都属于你,而且保值增值。拿出您今天收入的10%,保住你90%的钱。聪明的你还不知道钱存哪吗?