医疗险那些事儿

本文首发于公众号:国宝财迷,欢迎转发,转载请联系国宝君获得授权!

前言

小财迷们,大家好哟!

今天和大家聊一聊医疗险那些事儿!

大家了解接触过住院医疗险吗?知道医疗险的功能和意义吗??是否清楚住院医疗险能解决大家什么问题?

好的,带着这些疑问,国宝君将和大家一起,踏上了解、学习、运用住院医疗险的漫漫修行路;

医疗险那些事儿

首先,不得不说,想全面、系统学习了解一个险种,是一个复杂的工程,涉及方方面面具体内容;

闲话少说,国宝君将从以下5个方面,具体为大家呈现出医疗险的轮廓,只愿小财迷们读了这篇文章后,对医疗险有一个比较清晰的、整体上的认识;

1、什么是医疗险?

本文中所提及的医疗险,如果没有特别说明,都是指的商业医疗险,而非社保里的基本医疗保险;

商业医疗险,是商业保险公司经营的,消费者每年自愿缴纳一定金额的保险金,当消费者因免责条款以外的原因造成意外伤害或者疾病住院时,商业保险公司对消费者住院费用按合同约定的规则进行补偿;

商业医疗险,是一种费用报销型险种;

简单地说,就是实报实销,要消费者住院治疗结束之后,拿着出院证明、费用清单、发票等一系列资料,到商业保险公司申请费用报销;实际已经花费的合理支出,才能报销,不符合医疗险合同约定的费用支出,是不能报销的;

举个例子,公司派你去外地出差,肯定要产生各种差旅费,公司肯定有明文规定,哪些费用能报销,哪些费用不能报销,比如,公司规定,员工外地出差期间,只报销餐费、住宿费、交通费,而且都是拿发票报销;

而你在出差期间,不光产生了这些费用,还去一个著名景点游玩了,产生了玩的费用,而且每天都住的豪华五星级酒店,每天住宿费远远超过公司规定的300元的限额,当你回公司报销时,你自己去景点玩的费用,尽管有发票,肯定是不能报销的,不合规定,你每天花费600元的住宿费,远超公司300元住宿费的限额,超过部分也是不能报销的;

商业医疗险报销的形式,和公司委派你到外地出差报销差旅费的形式类似,符合规定的,按规定报销;不合规定的,肯定是不能报销的;

2、功能和意义!

商业医疗险,就像一个公司的出纳一样,你拿符合规定的发票来,我给你实报实销,让你自己不花钱;

那么,问题来了,商业医疗险这么好,我们配置商业医疗险的能解决我们什么问题呢?

答案很简单,商业医疗险,与社保互为补充,主要解决一个家庭成员住院治疗的医疗费用支出问题;

前段时间,《我不是药神》这部反映社会现实的电影,刷爆了朋友圈,警醒世人,揭露了我们国家目前国民“看病难”“看病贵”的问题,那么贵的特效药,却不在社保的报销范围内,没几个人吃得起;

没办法,我们国家社保基本医疗报销,特点是广覆盖、低保障,不可能所有费用都报销,这是整个社保基金不能承受的;

所以,现在国家也在大力推行商业保险在我国的普及,只有商保+社保,才能更好地覆盖国民高额医疗费用的支出,让每一个人都不在看病贵、看病难;

3、市场医疗险种类!

现在的保险市场,日新月异,市场政策和产品更新都很快,一不注意,产品又更新换代了;

对于商业医疗险,产品种类很多,比如我们经常听到的,有低端医疗险、中端医疗险、高端医疗险等,不同种类的医疗险,适用不同的客户群体;

目前,我们普通消费者,接触得比较多的,是中低端医疗险,比如时下比较流行的“万元保”,主要解决社保报销后,1万元以内的住院费用报销;“百万医疗险”,主要解决社保报销后,剩余部分大额医疗支出,但百万医疗险也是最近2年才兴起的一个新险种,费率低,保障高,但一般都有1万元的免赔额,这个1万的免赔额,正好可以用“万元保”来补充;

高端医疗险,费率就比较高了,一般客户承受不起,高端医疗险与中低端医疗险的一个主要区别,在于高端医疗险可以报销很多普通中低端医疗险不能报销的费用;

比如,百万医疗险,只能保险二级及以上公立医院普通部的医疗费用支出,如果是特需部和国际部费用支出,则不在百万医疗险报销范围内,但特需部和国际部,或者私立医院的医疗费用支出,一般来说,高端医疗险都是可以报销的;

因目前国宝君对高端医疗险了解不是很多,还没有经手过相关案例,所以,目前,国宝君和大家谈论商业医疗险的问题,主要涉及“万元保”和“百万医疗险”,这两种中低端商业医疗险,也是普通消费者最容易接触到的、费率最亲民的、当下最需要的医疗险,以后有机会再补充高端医疗险相关内容;

一款“万元保”的例子

国宝君,在“保网”上找到一款安联保险集团的“万元保”;

安联住院宝特点:

1、承保0-65岁;

2、不限社保用药,0元免赔;

3、疾病、意外医疗1万元以内全保障;

4、166元/年起;

一款“百万医疗险”的例子

对于百万医疗险,整个保险市场上据说有30多款,比较知名的一款,就是众安公司的尊享e生百万医疗险;

经过了两年多的发展,尊享e生已经演化出了很多版本,最近的一款是尊享e生旗舰版;

特点:

1、一般医疗每年300万报销额度;

2、恶性肿瘤每年300万报销额度;

3、一般医疗1万免赔额,恶性肿瘤无免赔额;

4、住院垫付;

5、重疾绿通;

6、可附加质子重离子医疗金、特需医疗金、赴日医疗金;

总的来说,百万医疗险价格低、高保障,增值服务好,在整个商业医疗险市场占有一席之地;

4、解决住院哪些具体项目费用?

既然商业医疗险,解决的是一个家庭成员的住院医疗费用支出,那小财迷们,你们对住院费用有哪些具体项目支出是否有一定的了解??

不了解没关系,医疗费用涉及到住院治疗期间的各种支出,要较好了解这个问题,国宝君觉得可以从具体的商业补充医疗险合同保险责任条款入手;

国宝君以自己购买的华夏医保通费用补偿医疗保险的条款为例,为大家介绍下商业医疗险具体可以报销住院期间哪些费用??

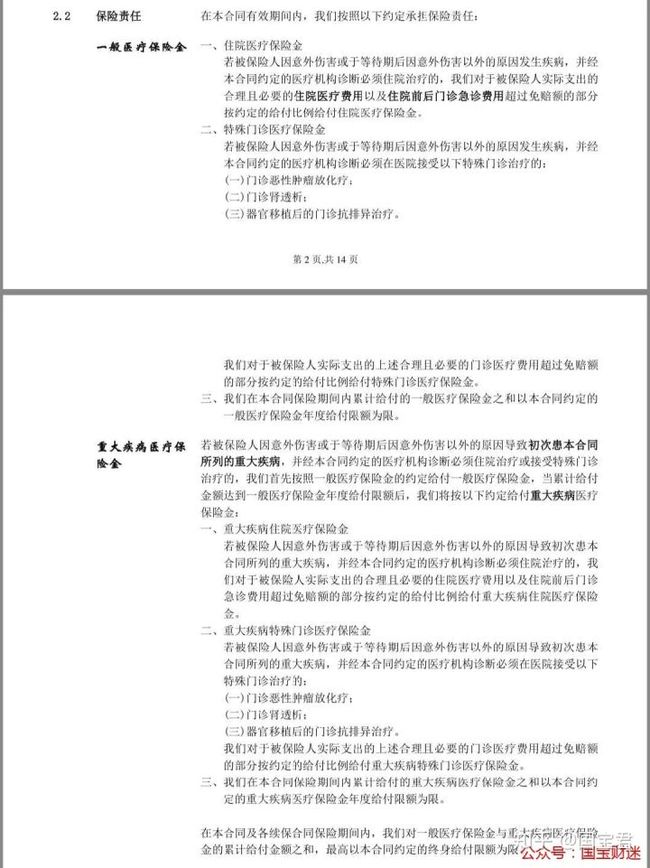

华夏医保通保险责任截图:

华夏医保通的保险责任,主要包括一般医疗保险金、重大疾病保险金;

以一般医疗保险金为例,一般医疗保险金又分为住院医疗保险金和特殊门诊医疗保险金;

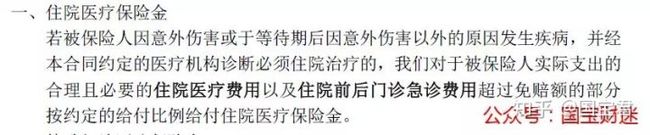

住院医疗保险金

特别注意,住院医疗保险金,只对被保险人实际支出的合理且必要的住院医疗费用及住院前后门急诊费用超过免赔额的部分按约定的给付住院医疗金;

那大家可能会问了,什么样的费用是合理且必要的费用呢?不急,合同后面还有具体解释;

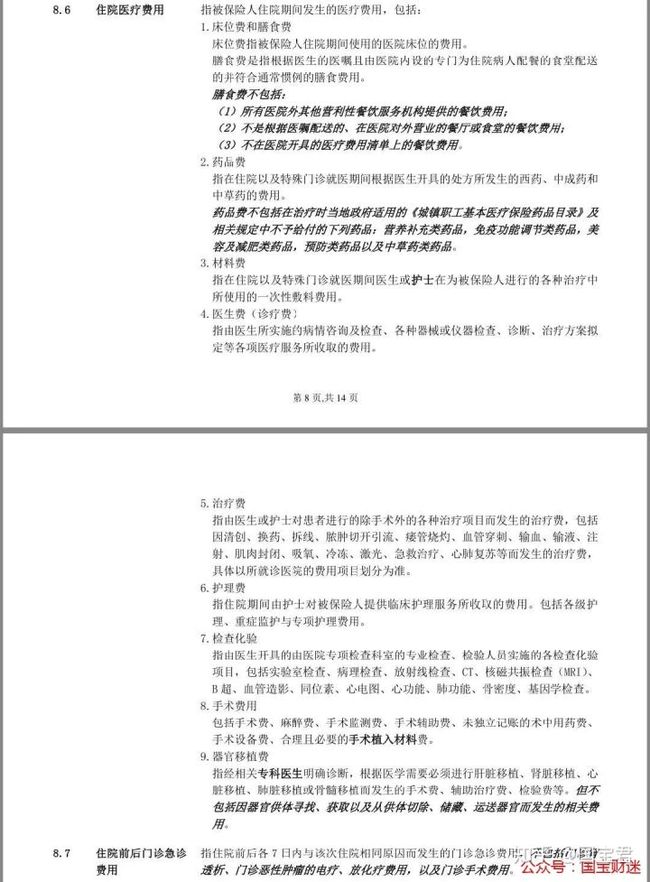

如上合同条款所示,住院医疗费用,主要包括:

1、床位费和膳食费

2、药品费

3、材料费

4、医生费(诊疗费)

5、治疗费

6、护理费

7、检查化验费

8、手术费用

9、器官移植费

没有生病住过院的小财迷,可能对以上这些住院费用项目不是很清楚,包括我自己也是,没有具体了解过,但只要生病住院,医院就会将以上这些费用分门别类地呈现在你面前哟;

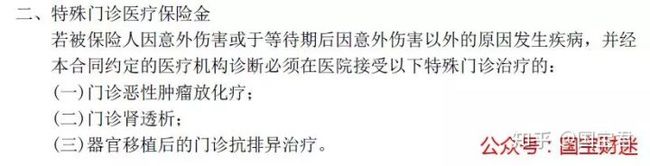

特殊门诊医疗保险金

特殊门诊医疗保险金,主要包括:

1、门诊恶性肿瘤放化疗

2、门诊肾透析

3、器官移植后的门诊抗排异治疗

比如,恶性肿瘤患者进行放化疗治疗,尿毒症患者要定期进行肾透析,进行过重大器官移植的病人要进行门诊抗排异治疗等;

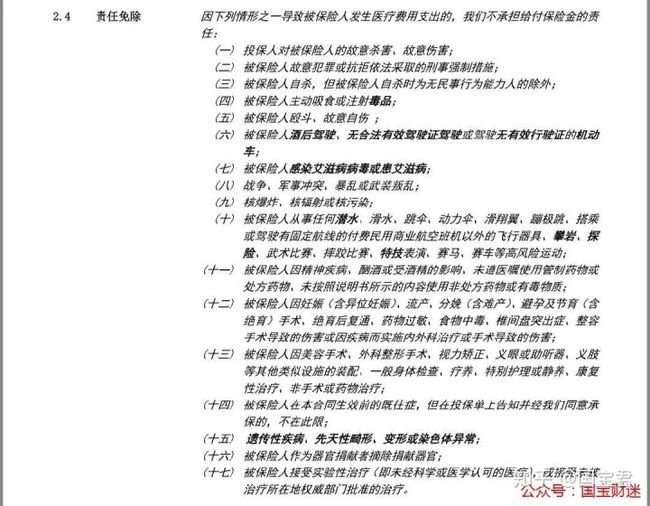

5、医疗险免责条款!

问:国宝君,商业医疗险是不是对所有的意外和疾病 引起的住院医疗费用都可以进行相应的报销呢??

答:不是的,必须是这款医疗险免责条款以外的原因 引起的住院治疗费用才能按规则报销哟;

那么,什么是医疗险的免责条款呢?

国宝君依然用自己购买的华夏医保通免责条款为例:

如上图所示,华夏医保通的免责条款一共17条,除了涉及违法犯罪、投保人和被保险人道德风险、战争、核辐射等因素外,涉及到美容、危险运动、整容、遗传性疾病等因素也是被免除责任的;

所以,大家购买了商业医疗险,并不是万事大吉了,如果到时出了问题需要住院治疗时,如果是因为免责条款这些内容引起的住院,商业医疗险是不赔付的,很好理解,国宝君觉得也是合情合理;

后语

1、商业医疗险,是一种费用报销型保险,根据合同约定的报销项目,实报实销;

2、商业医疗险,主要功能在于与社保基本医疗保险相结合,达到互补的作用,因为对于一些重大疾病,可能在治疗过程中,用到的药物大多是自费药、进口药,这部分药物基本医疗保险报销比例有限,如果消费者同时配置了商业医疗保险,则对自费药、进口药等自费项目报销程度较高,真正地解决消费者住院医疗费用全部报销的问题,让看病不再难,不再贵;

3、目前、整个商业医疗险市场,比较适用一般大众的医疗险是中低端医疗险,价格低、保障高,但有相应的限制,只能在二级及以上公立医院普通部住院治疗;而高端医疗险,价格相对来说比较贵,可以在公立医院国际部、特需部、私立医院报销,适合保费支出预算充足的家庭;

最后,国宝君再多说几句:

保险,是专款专用,各个险种解决不同的问题;

医疗险是专门解决一个人意外或疾病引起的住院费用支出问题;

而意外和疾病,是我们每个人都回避不了的人生风险,现在医学技术也越来越发达,很多疾病可以经过治疗达到较好的治疗效果;

但前提是,你得有足够的治疗费用;

真到了这个时候,正好验证一句话:“钱不是万能的,但没有钱是万万不能的”;

所以,小财迷们,能够阅读到这个位置的你,肯定是很有学习力、好奇心和家庭责任感的一个人,为了自己及家人将来有一天,不为医疗费用发愁,为了维护自己及整个家庭的尊严,在经济能力范围内,请为自己及家人配置必要的基础保险产品吧;

至少,要买一份百万医疗险,将大额医疗费用的风险转移到保险公司;

内心安宁,才能带给自己及家人美好的未来生活;

更多保险规划和家庭投资理财的相关问题,请移步公众号:国宝财迷,帮助一部分人先懂保险、懂理财;