继续补课,文章考虑少一些,GET到知识点为关键!

每天和你一起学财报,这里是“不读财报就出局”。

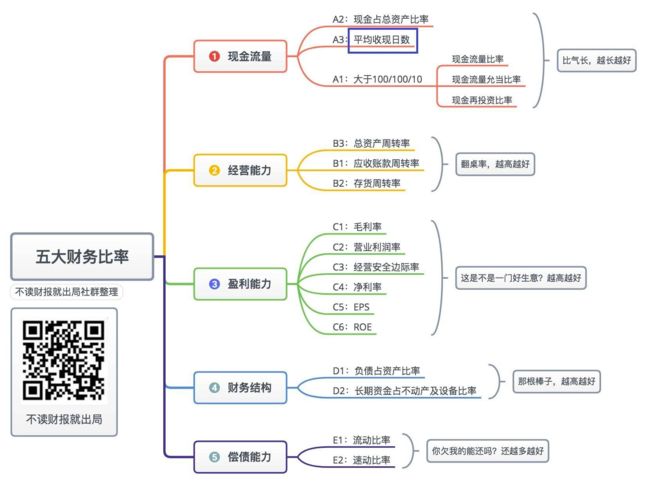

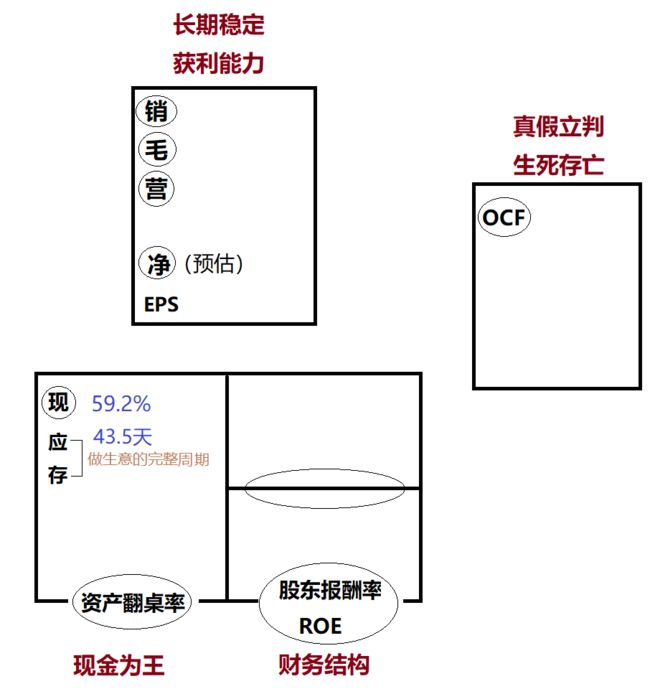

开始每天课程之前,先来看《五大数字力》总体思维导图,方便新来的同学有个大体的概念。从导图中,可以看到目前的学习进度,我们每天学习一个指标,最后完成财报的大盘点。

昨天,我们学习了“现金流量”中占比最重的指标”现金占总资产比率“,看到不少同学都找到了本行业的土豪和穷鬼。今天我们继续学习下一个指标:平均收现天数。

这个指标一般放在公司的”经营能力”里分析,但三大报表本身就是环环相扣、相互交叉,平均收现天数”不仅反映了公司的经营状况,同时也反映出公司的现金流情况,因此在“现金流量”模块中占比15%。

提及经营能力,这里补充一下:由于不同行业会有不同的淡季、旺季之分,所以,我们评判一家公司经营能力的时候,不能看月报、中报、季报,而要看年报的数据。

收回来,因为“平均收现天数”和“应收账款周转率”的公式推导具有关联和连续性,所以,我们从“应收账款周转率”开始学习。

一、概念

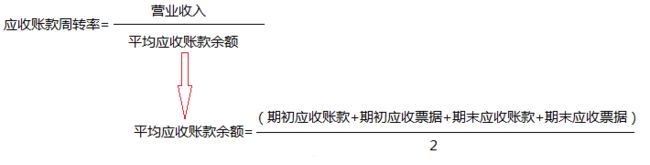

1、应收账款周转率:

“应收账款周转率”指的是“应收账款”这个资产一年做了几趟生意,当然是越多趟越好,说明它转的快!。

昨天说到,公司的总资产由“流动资产”和“长期资产”组成:

公司的“应收账款”在“流动资产”中具有举足轻重的地位。应收账款如能及时收回,公司的资金使用效率就能大幅提高。

在个人层面,“应收账款”类似于你借给朋友的钱。现在一般“借钱的是孙子、欠钱的是大爷”!可见及时收回应收账款是有一定难度的!

在企业层面,应收账款反映出了企业和它下游购买方的关系。

有的行业竞争相当激烈,企业为了把自己的产品卖出去,除了降价,还有一个办法-----就是和下游购买方说“你不用马上给我钱,货先拿去用,过几个月再结算”。这就是企业经营中很常见的一种方式------“赊销”,因此在资产负债表中会产生“应收账款”或“应收票据”。

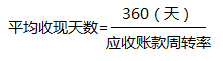

2、平均收现天数:

“平均收现天数”又称“应收账款周转天数”,可以理解成“做一次生意平均需要多少天能收回现金”

假设“应收账款”这个资产每年能帮公司做6趟生意,一年以360天计(这里用365或360天都可以,为了计算方便,统一采用360天。)360天除以6趟,每趟需要60天,即平均收现天数是60天。

3、“应收账款”和“应收账款周转率”在财报中的位置:

以“永辉超市”为例

可以看到,“永辉超市”的五年应收账款都非常少,几乎没有,因此,它的“应收账款周转率”惊人的高。

“应收账款周转天数(平均收现天数)”相应的非常短,是家天天收现金的企业,用生活常识理解,我们去超市总是一手交钱一手交货的。

二、计算

下面一起计算一下“应收账款周转率”和“平均收现天数”:

1、应收账款周转率:

公式

公式中的“期初=上期期末”,比如我们要计算2016年的“平均应收账款”,则“期初应收账款”采用2015年的该项数据,“期末应收账款”采是2016年的该项数据。

分母中“资产期初数额与期末数额之和除以2”反映了这项资产在一年当中的经营能力平均水平。在下周我们要学习的存货周转率、总资产周转率中都是类似相通的,这里先有个大概印象。

仍然以“永辉超市”为例,计算其2016年的“应收账款周转率”:

(1)分子:营业收入(见“利润表”中“营业收入”),为492.31亿元。

(2)分母:平均应收账款余额。

a.查询“期初应收账款”和“期末应收账款”(见“资产负债表”中“应收账款”项),分别为1.02亿元、4.87亿元。

b.查询“期初应收票据”和“期末应收票据”(见“资产负债表”中“应收票据”项),2015年和2016年,期初和期末都是0。

因此,“永辉超市”2016年“应收账款周转率”为

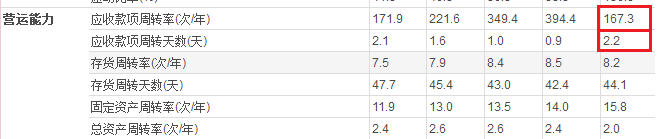

2、计算“永辉超市”2016年的“平均收现天数”:

(1)分子:取360

(2)分母:应收账款周转率为167.2

即:

两个数据与财报说对比,应收账款周转率有0.1的误差,是因为我计算的时候分子和分母先四舍五入了,超哥用的是原始数据。结果基本一致,计算完成!

三、判断指标

MJ老师总结:

(1)“平均收现天数”小于等于15天即可认为是收现金的企业,因为如果刷卡的话,Visa、Master一般一到两周结算一次,所以15天是等同于收现的标准。比如上面的“永辉超市”。

(2)因为“应收账款周转率”在6次以上的都算经营不错的公司,所以“平均收现天数”在60天~90天内都属于正常范围。

提问:

一家公司平均收现天数是45天,请问是好还是不好?

答:要看行业,如果行业都是收现金的,他一个半月才收回现金,当然不好!

如果行业都是90天,他45天就收回现金,非常棒!

四、实例分析

下面是贵州茅台五年的应收账款周转天数,即平均收现天数继续在”独孤九剑“中填写贵州茅台今天的指标:

可以看到茅台的平均收现天数五年变化非常大,2012~2014年都等同于收现金的公司,那是因为之前茅台的话语权非常强,都是收现金,甚至必须要求经销商提前付款才发货。这两年平均收现天数变长,是因为茅台放宽了信用政策,允许经销商赊账拿货,因此这两年应收账款增多,相应引起收现天数变慢。

五、今日思考与作业

判断一家公司能不能投资,除了财报以外,还需要用到生活常识和行业知识,后面详细说明。

今天的思考题,请大家根据自己的生活经验总结下:哪些行业是收现金的行业?

做作业:

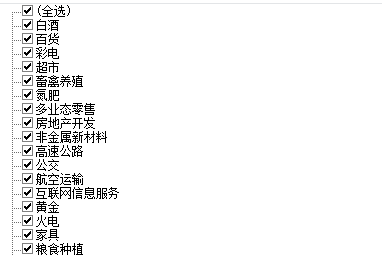

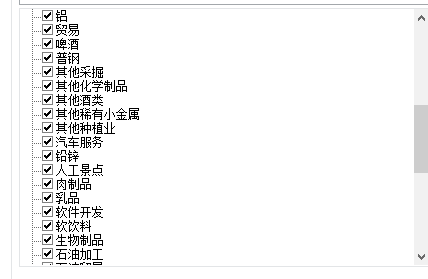

根据助教阿华提供的报表,我筛选了平均收现天数《=5天的行业,如下图所示:

看上面三张图片,搭眼一看基本上与我们日常生活息息相关的行业,这些大部分是收现金的行业,即便现在大多改手机网上支付了,不过也是先支付再享受的逻辑。

上面是今天课程的思维导图小结,方便大家回顾。今日作业如下:

1、报名打卡的战友记得去打卡,打赢押金保卫战!

2、动手计算今日指标(应收账款周转率&平均收现天数)并复盘,以形式,发到星球,并投稿专题。

3、新进群、没有填写数据的战友请点击https://jinshuju.net/f/eoWRuY;找到星球编号,修改群名片,如陆建良-006。

今天课程有个小惊喜,阿正老师今晚19:30将在课程群和大家关于“个人资产配置”话题进行分享,提前搬好小板凳!机不可失时不再来

明天将学习“现金流量”模块100/100/10的第一个100:现金流量比率。

今天是“不读财报就出局”和你一起学习的第5天。

每天进步一点点,坚持带来大改变。