改革开放四十年,中国经历了高速的发展,但随之而来,物价水平也越来越高。大家都在感叹:钱越来越不值钱了。

除了衣食住行,保险也逃避不了通货膨胀的影响。很多人会担忧,现在买的保险是不是过个二三十年,也不值钱了?那买保险有什么用?

今天,深蓝君就和大家聊聊 保险与通货膨胀的那些事儿。

主要内容如下:

1)三十年前的保单,长什么样?

2)分红型保险,能抵御通胀吗?

3)对抗通胀,这是最实用的方法!

一、30年前的保单,不值钱了?

最近,有多家媒体报道了一份 30 年前的保单,在网上引起了广泛关注。

1989 年,杨先生和妻子结婚,当时他们花 50 元买了一份“ 夫妻恩爱保险 ”。如果 30 年后夫妻俩还在一起,保险公司就给他们发 700 块钱。

在那个年代,杨先生在工地干一天活才拿到八九毛钱。为了凑齐这 50 元保费,最后只能把家里收成的 250 斤大米背到镇上卖掉……

从 1989 年到 2019 年,刚好 30 年。

这份保单不仅见证了他俩的爱情,也见证了物价飞速增长的 30 年。如今的 700 元,可能都不够给老婆买一条裙子。

单从经济的角度说,当年斥“巨资”买来的保险,到今天已经不值钱了……

二、既然有通胀,买保险有意义吗?

杨先生的经历并非特例,我过去也给大家分享过,很多保险公司的平均理赔金额只有几万块。

这些保单大多在十几年前购买,当时觉得几万块就能治好大病,而现在拿着这点钱进医院,心里真的很忧虑。

那么,是不是买保险就没有意义呢?当然不是!

理由 1:我们无法预测风险

我们之所以买保险,是因为不知道会不会发生风险,什么时候发生风险。如果我们提前就知道自己一辈子都平平安安,那当然就不需要买保险了。

而事实上,有不少人在买完保险几年后就出险,很早就拿到理赔款,远远谈不上几十年后受到通货膨胀影响。

理由 2:保险有以小博大的作用

其实,就算我们一直都身体健康,以后保险贬值了,这份保单仍然有以小博大的杠杆作用。

以 0 岁女孩购买芯爱重疾险为例,50 万保额,保到 70 岁,每年保费 1250 元,30 年下来一共缴费 3.75 万。

交 3.75 万,就可以保 50 万。即便是几十年后,保单还是有 13 倍的杠杆。万一真的患了重疾,可以以小博大,专款专用。

理由 3:未来的通胀可能没那么严重

改革开放以来,我国创造了世界最大的经济奇迹,物价也无可避免地飞速增长。而随着近年经济增速的放缓,通胀水平也在逐渐回落。

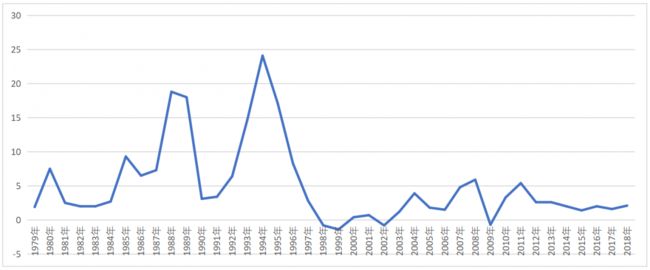

要衡量通货膨胀率,一般需要用到居民消费价格指数(CPI)。下图是我国近 40 年的 CPI 走势:

如图所示:

在上个世纪 90 年代,我国的通胀率曾经达到令人咂舌的 24%。相当于我们手中的 100 元,在下一年就缩水为 76 元了。

可是之后,通胀率便逐渐降低。除了偶尔有一些波动,最近几年基本维持在2% - 3%。

因此,很可能几十年后,我们的保额不会再像过去那样严重贬值了。

三、保额增长的重疾险,能抵御通胀吗?

为了迎合消费者需求,这些年保险公司也推出了一些保额会增长的重疾险。

那么,这种产品能不能解决通胀问题?我们看几款代表产品:

通过这个对比表,我们可以得出一些结论:

结论 1:分红险难以抵御通胀

花同样的钱,分红型的太平洋金佑人生对比不分红的阳光 i 保 C 款,首先初始保额就低了 30 万。

虽然金佑人生有保额分红,但分红是不确定的。即使按中档分红计算,几十年后也很难达到阳光 i 保的 50 万保额。

很多人一听说有分红就觉得划算,其实这是非常不理性的。科学投保五大原则的其中一条就是:先保障,后理财。

如果一款产品既有保障,又想兼顾理财,那么往往两样都做不好。

结论 2:保额递增,保险要仔细挑选

人保康乐尊享,同样存在初始保额太低的问题。万一刚买完保险没几年就生病了,这点保额根本不够用。

如果连眼前的问题都解决不了,就算几十年后保额涨得再高,那又有什么意义呢?

另一方面,晴天保保每两年增加 15% 保额,最高可达 105 万,而保费每年才几百块,相对就更加值得考虑。

总的来说,大多数保额增长保险的效果都一般般,很难抵御通胀。

四、抵御通胀,保险要这样买!

如果确实很担心几十年后保额不够用,那到底要如何买保险呢?深蓝君从实操的角度,给大家两点建议:

1、买保险就要买高保额

深蓝君多次跟大家强调:买保险就是买保额。想要抵御通胀,首先就要把保额做得足够高。

为了让大家能更加直观地理解,我在这里做了一个方案对比:

方案一:阳光 i 保 C 款(保终身)

方案二:备哆分 1 号 + 康惠保(保 70 岁)

方案三:康惠保(保终身)+ 海保人寿芯爱(保 70 岁)+ 三峡人寿爱相随(保 60 岁)

如图所示,各方案特点如下:

方案一:储蓄型重疾险,交 20 年,保终身。这是比较传统的投保方式,很多人都会这样选择。

方案二:消费型重疾险,并且拉长缴费年限、缩短保障期限。在花费更少的情况下,重疾保额做到了 100 万,至少在接下来几十年都够用了。

方案三:消费型重疾险+定期寿险,兼顾了高保额和保终身。如果在 60 岁前因重疾身故,最多赔付 175 万。如果一直身体健康,也有 50 万重疾保障终身。

消费型重疾险和定期寿险的性价比非常高,十分适合用来做大保额。

另外,买保险一般建议拉长缴费期限。因为通货膨胀在侵蚀保额的同时,其实也会影响我们每年交的保费。随着收入水平的提高,缴费压力会越来越小。

2、保险是一个多次配置的过程

我跟大家详细分析过:

科学合理的保额,是根据我们的 收入支出、资产负债、家庭结构等因素,综合计算出来的。

以重疾险保额为例,一般按我们 3-5 年的收入计算。万一罹患大病导致无法工作,这笔钱可以让我们安心治疗,而不用担心家里的柴米油盐。

因此,当我们的 收入提高了、买房贷款了、孩子出生了,觉得原来的保额不够用了,那就需要调整保额了。

我在生完二胎后,也给自己加了 750 万保额。

总之,保险是一个多次配置的过程,建议大家每隔 3-5 年就重新检视一下自己的保单。

五、写在最后:

其实,无论我们买不买保险,通货膨胀都是存在的。因此更加本质的方法,是让自己的财富增长速度超过通货膨胀。

在过去两年多,我也写了多篇职场提升和财富管理的文章。

除了保险,我希望能给大家更多的帮助,有需要的朋友可以关注深蓝保阅读文章。

如果今天的文章对你有用,也欢迎转发给身边的亲朋好友。

通货膨胀,没那么可怕 :)