额~~最近数字货币市场波动很厉害,有人哭有人笑,没有利益就没有伤害!

今日下午有一刚刚进入稳定数字货币的新朋友和我聊关于区块链里面的数字货币之稳定币事宜时,晚饭时思考了很多,姑且整理出来分享。话说一直以来加密货币的波动性增加了投资机性,虽然给了一些炒币者短期套利的机会,但是本质上对区块链的发展没有意义,反而阻碍了加密货币被生活中采用。

加密货币定义于货币一种形式,那么企业和消费者不希望面临不必要的波动风险,大妈们也不会接受10元等价加密货币,因为浮动过大导致购买力受到影响。再进一步讲也没有办法用于日常支付

换句话说,如果没有稳定货币,区块链的使用一定没办法大规模推广,没有办法让加密货币进入寻常百姓家。

那么市场未来为什么需要稳定货币?又如何实现稳定货币?现有的稳定货币的实现方式有哪些优缺点?请看下面文章,看不去的可以拿洗脸盆洗脚去睡觉了

《链术》008期

一、市场为什么需要稳定货币

二、稳定货币三种真正意义上的实现方式

三、稳定货币的应用场景

四、稳定货币的新解决方案

五、稳定货币带来的不对称性风险

六、期望拥有稳定货币的美丽新世界

一、市场为什么需要稳定货币?

举个例子,比特币和以太币是目前两个主要的加密货币,但其价格波动巨大,一天就能波动 30%。这种剧烈价格波动使得他们并不适合日常支付和交易,因此缺乏货币的重要属性 - 一般等价物。

这使得比特币等更像是黄金一样的资产(asset),而不是流通货币 (通货,currency),通货是我们日常提到的货币。我们平时买东西是用货币,而不是拿着一块黄金就上街了,所以相对而言,资产是低频应用,通货是一个高频的杀手级应用。

因此,要是想在日常生活中运用加密货币,其价值的稳定格外重要。

当然我们需要定义一下价格稳定,简单的理解,单位价格的货币代表着一定的购买力,所以大部分稳定货币都会有一个锚,通常是锚定法币,比如Tether (USDT) 锚定美元,所以一个USDT通常稳定在 1 美元。

而反过来,巨大的波动性也意味着巨大的风险,将严重阻碍基于区块链的贷款,衍生品,预测市场等需要价格稳定的区块链应用。

举个链叔正在折腾的DAPP例子:如果火链财经做全球首个内容价值预测和发布平台,想让内容转化为一项“投资品”,用自由市场的经济学原理来解决令人头疼的内容发现问题,并利用内容资产化来解决内容变现问题。其中里面有个花代币投票的环节,我们当然希望每个投票的成本都是固定的,而不是随着代币价格波动而波动,不然对用户会不公平,那我们可能就需要在系统里设计或者引入一个稳定货币的设计。

二、稳定货币三种真正意义上的实现方式

截止目前,链叔知道方式整理如下,建议仔细阅读

1, 中心化的法币或债务资产抵押

案例:Tether (USDT) 或者TrustToken

第一种是通过中心化的资产抵押实现,比如Tether (USDT) 或者TrustToken推出的 TrueCoin (比如 TrueUSD),通过保证1: 1 的兑换比例来保证价值。

USDT 是 Tether 发行的虚拟货币,按照 Tether 的承诺,他们宣称发行每个USDT都保证 1 美元存在银行。

如同一些批评者指出,Tether 的中心化将带来和传统中心化金融机构一样的问题。发币机构如果缺乏监管,那么超发、滥发、暗箱操作都很难避免,也会在巨额利益的驱动下逐步走向不透明。如同这些批判者预言的那样,Tether 也有走向不透明的趋势。

类似这种中心化资产抵押来实现稳定货币的公司,都容易在利益驱动下走向不透明,引发信任危机。另一方面,Tether 这种不透明的方式也某种程度上摆脱了部分监管,带来了更大的自由度。

TrustToken 推出的 TrueCoin 则试图通过增加监管的透明性来减少风险,通过托管的方式将团队和钱隔离,让团队本身不碰钱。TrueCoin 还通过增加KYC(客户背景调查)和反洗钱审查(AML)等方式来保持合规,甚至会对用户的单笔交易进行审查来降低风险。

TrueCoin 的优点当然是公开透明,缺点是这种方式会需要高度的监管,牺牲一定的自由度。而且,其高频的审查和审计在保证透明性的同时也会增加额外的成本。

rueCoin 这种方式试图创造一个公开透明的,合规,迎合监管的资产流通环境,对很多企业来说非常有吸引力。当然这种纯洁的环境也有被污染的可能性,不明来路的资金也会试图兑换成TrueCoin 洗白,这将带来巨大的反洗钱和审查成本。

虽然 TrueCoin 可以通过后期审查的方式封杀不合法资金兑换的代币,但是狡猾的人类一定会试图寻找各种漏洞来绕过审查,比如将来源不明的资金换成TrueCoin 后存入一些智能合约,可以是预测市场的对赌合约,直接取消这些资金会让预测市场的其他参与方蒙受损失。其他的方式包括抵押甚至多重抵押,我们就不展开了。

总结一下,这一类方案实现方式都非常简单,能很好的解决了浮动风险,很少会有巨幅波动,但是却带来了信任风险(Credit risk)。

也就是说,无论是相对透明的TrueCoin 还是相对不透明的Tether,我们都需要完全信任他们不会超发、滥发、不会挪用资金,不会有暗箱操作。

即使当下是看起来如此的透明,TrueCoin 也没有办法保证未来一定有绝对的透明,不会在利益驱动下走向不正之路。如果有一天公司和背后的信任坍塌,这种中心化的方式会带来巨大的系统性风险。

2, 加密资产抵押

案例:maker DAI

以加密资产作为抵押,因为去中心代币本身没有信任风险,所以这种稳定货币能直接解决信任风险。

类似于杠杆用户,加密资产抵押通常是这样实现的:每发行 1 块钱的稳定货币,存入 N 倍的其他加密货币的资产作为抵押物,可能是单一或者是多个其他主流代币的资产。那么在用户买入的时候增加抵押物,兑换的时候赎回抵押物。

这种实现方式虽然解决了信任风险,但带来了浮动性风险:因为抵押物的价值会有波动,我们要确保单位的稳定货币有足够的抵押。如果抵押物升值并没有太大影响,但是如果抵押物减值,系统需要对此做出反应,我们需要保证单位货币的抵押物的价值(collateral value)始终大于1。浮动性风险在于,如果市场发生巨大波动或者黑天鹅事件,抵押物价值(collateral value)严重低于了相应的代币票面价值,那么就会爆仓。就和抵押房产一样的,如果抵押物迅速贬值,整个系统崩溃的风险就加大, 08 年的次信贷危机就是这么产生的

以MakerDao 推出的 DAI 为例,当抵押物价值低于某个清算值,会被清算。抵押物会被用来从市场上回购DAI,清偿债务。举个例子,如果 1 美元 DAI 用 3 美元以太坊作为抵押物,但如果有一天以太币突然贬值到了10%,那么DAI就会失去价值支撑,系统就会清算。

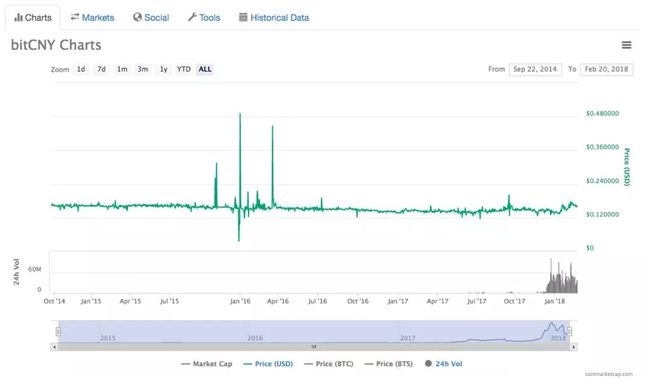

从历史上看,这种事情发生的概率并不低,2014 - 2016 年期间,bitcny 就出现过连环爆仓。

不过这种加密资产抵押的方式优点好处也很明显,第一个就是去中心化,第二就是透明,大家都能公开的看到抵押物的价值的浮动,所以如果真的崩盘,算法本身也会无脑执行。

DAI这种方式有很多应用场景,比如用于短期的保值和交易,因为我们能看到抵押物的实际价值,短期的风险非常小,但长期使用则可能有黑天鹅事件等带来的系统性风险。

值得注意的是,当前DAI 大约是存入 4 倍的抵押物,所以如果DAI 真正的考验是当市场跌到当前市值的25%, 2018 年初的波动并不能说明问题。

最后总结一下,加密资产抵押这种方式解决了信任风险,但是依然有浮动性风险。

3, 算法银行

案例:Seignorage Shares

前两种方式本质都是需要抵押的,而第三种稳定货币的实现方式是算法银行。

怎么理解呢?在现实世界里,中央银行通过调节利率和流动性等方式来保持购买力的相对稳定性,此外央行还有包括大量的外汇储备作为武器。

如果用算法来模拟这种方式,用智能合约来替代中央银行,这简直就是技术界的皇冠,区块链世界的圣杯。

噢啦,当然,理想是丰满的,现实是骨感的,算法银行并没有那么好实现。

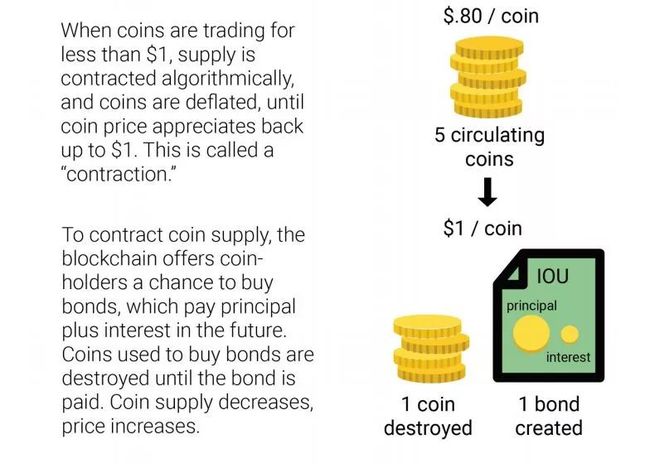

算法银行想法由Robert Sams 在 2014 年提出的 Seignorage Shares。其基本思路是:代币的供应量是有弹性的,在供大于求的时候我们就少发货币,在供不应求的时候我们就多发货币,从而实现控制其价格的目的。

这哥们具体操作思路这样的:

1. 让技术在系统设计两种代币, “vol-coins”(股份) 和 “stable-coins” (稳定币)。

2. 任何都可以在 “vol-coins” 和 stable-coins 自由兑换,稳定币可以锚定为 1 美元,可能会收 0.1%左右交易费。

当稳定币的需求上升导致币值超过锚定价格的时候,可以通过增加发行量或者其他方式来调节,这个是比较简单的。

而当稳定币的需求下降的时候,不像之前的债务发行的方式,算法银行是没有钱来买入。但算法银行设计了股份和稳定币这套模式来吸引投资,从而试图抬升价格。也就是在币值跌破锚定价格的时候,系统会拍卖一些股份来吸引融资,拍卖所得用于回购或者赎回稳定币。前提是有用户愿意冒一定风险来买入股份,而在等币值回调后会分配更多的权益。

(额,Seigniorage的含义是铸币税,就是货币代表的价值和产生这种货币的成本之间的差距。)

Seigniorage 的设计简单而优雅,但算法银行致命风险是对稳定货币未来需求会一直增长的假设。如果稳定货币跌破发行价,需要吸引人来购买股票或者债券,这背后都基于未来该稳定货币需求看涨的预期。如果该稳定货币需求萎缩或者遭遇信任危机,算法银行会陷入死亡螺旋。

算法银行有几个变种,比如 Basecoin 参考了Seigniorage, 不过除了有股份和稳定货币,还引入了债券(bond)的概念。股份代表的是权益的百分比,而这里债券则是一种打折的购买权。

当大家对 Basecoin的需求增加导致交易价格超过锚定价格时,将发行更多 Basecoin。而当系统检测到对 Basecoin的需求减少导致交易价格低于锚定价格时,将发行债券,比如在 Basecoin 是$0.9 的情况下,可以以$0.85 价格买入coin,而购买花费的coin将会销毁,通过减少流通量来抬升价格。未来如果价格回升,系统开始增发 coin的时候,会优先增发给这些债权方,按照时间顺序依次偿还。

所以之前花费$0.85 价格就能获得 1 个Basecoin,成功套利。偿还完所有的债务,系统开始会分配给股份持有者,所以其实很多股份持有者也会是债券持有者。

面对可能的信任危机和攻击,Basecoin设计了一些机制,让系统能从死亡螺旋中恢复,比如设置债券的到期年限,超过一定时间后将不履行偿还责任 (default),不过是否能够经受时间的考验还未可知。最新的一个项目Fragments 则“借鉴”了很多Basecoin的思路,两家也在撕逼。

此前类似的尝试包括Peercoins的Nubits,包括之前 BitShares 的bitcny,也遭遇过大跌,目前并没有被广泛使用。可见稳定货币的实现的确是个大坑。

这里呢我就最后总结一下就是,算法银行没有信任风险,但依然有浮动性风险。

三、稳定货币的适用场景

对于稳定货币的设计来说,目前没有一颗银色子弹(万全之策)可以解决所有的问题。

Tether (USDT) 或者TrustToken推出的 TrueCoin (比如 TrueUSD) 都是比较简单的解决方案,但都有中心化带来的优点和缺点。TrueCoin 非常适用于已知的非常合规,甚至拥抱监管的场景,不担心监管部门突然冻结资产。

DAI 也有很多应用场景,比如用于短期的保值和交易是比较理想,因为我们短期能看到抵押物的实际价值,但长期使用则可能有黑天鹅事件等带来的系统性风险。

Basecoin 看起来适合用于长期的保值,但是依然存在系统性风险,甚至被批评者认为是一个长期的庞氏骗局。

四、稳定货币的新解决方案

在目前市场的几种解决方案,要么有信任风险,要么有浮动性风险,那么有没有一种方案,有效地解决这两个问题呢?

之前谈到的第一种中心化的资产抵押的方式,由于美元等资产抵押基本都需要中心化的机构来托管,所以就会有中心化带来的弊端。在中心化的时间去中心化是很矛盾的

其实么,市场已经有一个思路是将资产抵押换成债务抵押,债务是少数不需要托管而且保持价格相对稳定的金融产品。

世界上经济的基本组成部分其实是债,区别于加密资产抵押,债务相对而言价值稳定。当然债务的问题就是有一定坏账,但是只要能吸引高质量的贷款,就能有效地保持价值稳定。T

五、稳定货币带来的不对称性风险

稳定货币看起来很美好,但有缺陷的稳定货币带来的风险可能是巨大的。

稳定货币的做多和做空的收益是极其不对称的,稳定货币做多基本没有收益,而且做空成本极低。比如借贷一大笔稳定货币,做空成本其实就是只需要借贷大量稳定货币付些利息就可以。

在这种不对称性下,稳定货币会吸引来大量的做空的力量,这给区块链世界带来巨大的系统性风险,甚至让区块链世界直接崩盘。

六、期望拥有稳定货币的美丽新世界

诺贝尔经济学奖获得者哈耶克在《货币的非国家化》指出(强烈推荐这本小书),购买力的稳定性是货币这种商品的重要品质之一。如果区块链世界的稳定货币能够实现价格稳定并且广泛推广,哈耶克的的梦想将照进现实。

假设未来稳定货币被广泛使用,区块链世界主流的用户行为不再是投资(ji),而是日常使用。这其实会带来深远的影响。

链叔也希望中心化交易所的重要性也会急剧下降,甚至未来用户最早购买的资产将会是稳定货币,而不是主流的非稳定货币,入场和离场的方式都是通过稳定货币的的网关(gateway),而不再是交易所。

这类网关将现实世界的财富与加密资产交换起来,而且会成为演化为高度专业化、职业化、高度合规的平台。这也是一个巨大的创业机会,毕竟未来的企业和机构大概率会有大量的价值传输通过这类合规的网关实现。

未来大家可能发工资,贷款,消费等高频金融行为也很有可能直接使用稳定货币。类似于现在大家资金虚拟化存在微信和支付宝上存储,只不过未来稳定货币的载体会在链上。

结尾可以思考一下央行即将发行数字货币本质上能否和稳定加密货币相同呢?算了,还是睡觉去,不说了。。。。。