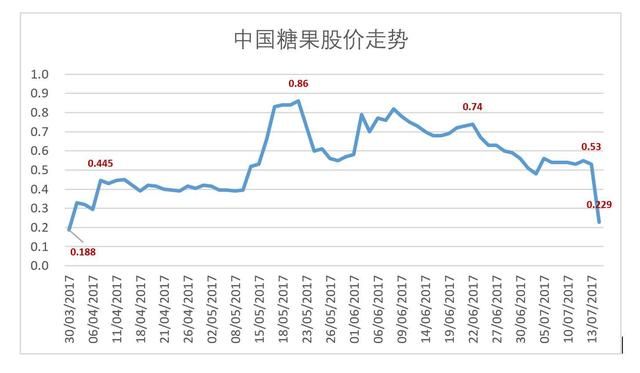

2017年7月14日,因宗馥莉要约失效,香港创业板上市公司中国糖果(8182.HK)放量大跌逾56.8%,收于0.229港元。全天成交5.9亿股,换手率高达36.8%。

7月17日开盘,中国糖果继续暴跌,截至下午14点36分,跌幅达29.69%,成交价0.161港元。

本想在资本市场小试牛刀,却造成如今的局面。虽然金钱上没什么损失,要约失效的责任也应由散户承担,但宗大小姐的声誉还是难免受到影响。

香港创业板沦为“粪坑”

“东方纳斯达克”梦碎之后,香港创业板极度萧条,最终成为“老千股乐园”。

“老千股”,顾名思义,就是骗人钱财的股票。相关公司根本无意把业绩搞好,而是利用香港监管当局的无能,“合理合法”地吸食股民钱财。

“老千股”大部分筹码在庄家手里。通常庄家与大股东有千丝万缕的联系,或者大股东本身就是庄家。

平时,这类股票成交量极少,股价跌至几分钱。每当庄家创造机会“自娱自乐”地把股价炒高十几倍、几十倍,就会借机把筹码抛给跟风的散户。

风潮过后,股价被打回原形,上市公司以超低价格批出海量新股或者供股。增发、供股比例动辄高达十倍,折让可达九成。比如当已发行股10亿、股价0.1港元时,增发90亿股、价格1分钱。

散户如果不跟进,权益被大幅摊薄,相当于直接认栽出局。如果跟进,上市公司就多发几次新股,直到散户无钱可跟,再以更低的价格发更多的新股。

已经跌到一分钱,没办法更低怎么办?合股!10合1、20合1、50合1……

散户真金白银换来无穷无尽的“垃圾”,权益却一再被摊薄,其程度令人发指。某家资深“老千股”,十几年来该公司多次更名:XX控股、X创、X利X际……经过不断合股,投资者1999年买入的1250万股居然被合成1股!

庄家重新获大把筹码之后,新一轮的炒作又可以开始了。如果壳价喜人,庄家也可通过卖壳大赚一笔(不过买家多半只会看中主板的壳)。

由于允许以“全配售形式”挂牌,“仙股”遍地的香港创业板很快成为“老千股”大本营。

啥叫全配售?简单来说就是不公开发行,全部股票归庄家、散户一股没有。日后庄家配合概念炒作放出少量筹码,让散户与托儿一起“抢”。当股票被哄抬到“理想价位”时,庄家再高位派发。

2015年,上市的创业板新股,在一个月内平均从最高位下跌47%。其中,首日涨幅最大的10只个股,有一半在一个月内急跌逾90%。

2016年上半年,创业板新股的首日平均涨幅高达454%。其中,臭名昭著的联旺集团(翠如BB股),上市当日蹿到上市价的18.5倍。2017年1月,此獠涨至招股价的99倍,市值超过320亿港元。

上市以来,此股竟有三分之一交易日没有交易,四分之一交易日仅成交1-10手。经历了半年的阴跌及闪崩,2017年7月14日,此獠收盘价为0.46港元,不到1月份最高价的1.8%!

2017年6月28日,香港“史诗级闪崩”中,一季度末高居创业板市值榜首的多只股票单日跌幅达40%~95%:联旺集团、汉华专业服务、泰锦控股、汇隆控股、吉辉控股……

虽然不能说香港创业板260支个股全是“老千股”,但老千的比例高而且层出不穷,年年刷新无耻程度的下限(如2016年冒出来的“翠如BB股”)。

不可客气地说,香港创业板已沦为“粪坑”,正常投资者能躲多远就应当躲多远。

“粪坑”里的“糖果”

2017年,宗馥莉相中坑里的一粒“糖果”。

2015年11月,成立已经15年的中国糖果来到香港创业板,紧随上市后的总股本为13.4亿股。与人们熟知的IPO(首次公开发行)不同,中国糖果与众多“老千股”一样,采取“全配售”方式上市:

2015年1月1日,重组及资本化发行之后的中国糖果已发行股票10.728亿股。上市时以0.2港元/股配售3.75亿股(包括2.672亿新股及1.8亿旧股),占扩大后总股本的28%,承配人共有124位。

扣除1270万港元上市费用,中国糖果净募集3800万港元。算上由售股股东承担的459万港元费用,总的上市费用高达1728万港元。2012年、2013年净利润之和1231.5万港元,中国糖果非公开发行花掉两年的净利润。

2015年11月11日,是中国糖果的首个交易日,收盘价3.25港元为配售价的16.25倍。该交易日成交额仅为234万港元,却令中国糖果市值大涨40亿港元。卖软糖的企业,用了15年也没做出什么骄人的业绩,也没什么“新概念”,却动辄炒高十几倍,这是老千股的标准操作手法。

高位派发完毕,中国糖果开启暴跌模式。11月18日跌81%、收于0.7港元、成交3930万港元、成交股数3570万股。

一天跌80%,急跌必有反弹……如果抱着这样的心理跟风可就“上钩”了,散户想以0.7港元抄底儿,不料19日再跌62.8%至0.26港元。

还想抄底?此獠一路跌到0.2港元以下,真是地板下面有地狱,地狱倒有十八层。

2016年11月到2017年3月期间,中国糖果大致在0.15港元-0.18港元之间波动。而且成交量极为低迷,除了遭到大股东减持,多数交易日的换手率远低于0.5%。

掩护庄家高位派发之后,大股东许金培也开始减持。2016年6月15日、8月23日,分别出售6966万股和1.5亿股,单价都是0.115港元/股。12月28日,以0.158港元/股抛售3亿股。两轮合共抛出5.2万股,累计套现7266万港元。

减持后,许金培持股比例降至11.19%,不再是中国糖果控股股东。

2017年3月17日,中国糖果以0.148港元/股向6名承配人配售2.68亿股,募集资金3970万港元。配售完成后,总股本增至16.08亿。#这是重新给庄家“发牌”#

从上市以来的业绩表现、大股东行为、股价表现等方面来看,中国糖果属于典型的“啤壳上市公司”,其上市目的纯粹是股票交易。

宗馥莉失手

2017年3月30日,中国糖果公告称“主要股东与潜在买家订立意向书”,“潜在买家拟作出自愿要约以收购本公司投票权不少于50%。”

“主要股东”许金培(持股比例9.33%)和郭纯恬(持股比例16.68%)合计持有26.01%,作出不可撤消售股承诺。

根据公告披露,此次交易的买家是Ever Maple Flavors and Fragrances Holdings Limited,其最终实益拥有人为宗馥莉女士。

散户的第一反应是“娃哈哈要买壳了”,中国糖果股价闻风而动,直接飙升到0.45港元一线,升幅超过100%。

冷静一想,即便此次不装娃哈哈,把宗馥莉名下年营收50亿的“宏胜饮料”装进来,也是天大的利好。宗馥莉毕竟是娃哈哈的继承人,未来借壳中国糖果想象空间也是存在的。

5月12日,宗馥莉给出要约收购价——0.365港元/股,较最后一个交易日收盘价0.52港元折让31.44%。要约收购的首个截至日期为2017年7月13日。

市场似乎认定宗馥莉志在必得,再说假如真的注入优质资产,上市公司市值必会飞升。到5月18日,中国糖果股价攀升至0.94港元/股,市值超过15亿港元。

截至2017年7月13日,宗馥莉只收到26.03%股票,除许、郭两位主要股东,散户当中竟然只有37万股接受要约。

当天,中国糖果宣布要约失效,不会延期或修改。

7月14日,中国糖果上演了文章开头描述的闪崩。

宗馥莉或被炒家利用

宗馥莉希望通过中国糖果这个壳将名下宏胜饮料运作上市,自立门户之心昭然若揭。但纵观其在资本市场的表现却槽点多多,连差强人意都谈不上。

第一,为何弃IPO选择借壳?

对优质企业而言,借壳是不得以而为之,比如分众传媒、顺丰。如果认为A股市场政策风险高、不确定性大、排队时间长,可以到香港主板谋求IPO,缺点是估值偏低。

由于炒家频频兴风作浪,使借壳上市企业的声誉受到负面影响,香港监管当局也一再表示要收紧借壳、打击“壳股”投机。在这样的背景下选择借壳,对宗庆后家族不是什么光彩之事。

第二,为何选择创业板?

借壳上市名场本来就不佳,何况是从垃圾股、老千股、仙股遍地的创业板借壳。再说,借创业板的壳还要转板,还不如直接去主板IPO。

十多年前,汇源果汁一边筹备IPO,同时一边着手在香港主板借壳,以策万全。当年拟装入的是朱圣琴(朱新礼之女)名下一块业务。

汇源的借壳非常低调,知道的人非常少,IPO路径清晰之后即放弃借壳方式,以免透支“汇源概念”。宗馥莉借壳创业板却闹得满城风雨,炒家赚得盆满钵满。

第三,为何选择现金购股,成为第一大股东。

根据上市规则,上市公司新晋第一大股东2年内不得注入资产。

深谙借壳之道者,会直接注入资产成为第一大股东,当年汇源就是这样打算的。

也可以分两步走,先成为第二大股东,把壳锁定,然后注入资产成为第一大股东。例如贾跃亭从郭德英手里购买18%股权成为酷派第二大股东,然后再找机会注入资产成为第一大股东。尽管人算不如天算,后续步骤未能实施,但贾跃亭的借壳流程是对的。

相反的例子是黄光裕,成为0493第一大股东后,等了整整两年才能够注入资产。

宗馥莉受教育程度比初中毕业生黄光裕高很多,又有无数前人的经验教训可以借鉴,却选择了“最笨”的方式。

第四,为何“自愿强制要约”,还非要收齐50%。

取得上市公司30%股权时,新晋大股东才有“要约”义务。宗馥莉向第一、第二大股东收购26%股权,并没有角发要约收购。

“自愿要约”、“取得50%以上投票权”多半是出于“乡镇企业家的朴素认识”。木有50%以上投票权,公司是你的吗?

如前所述,老千股玩法千变万化,1比10供股,10比1缩股,想怎么玩就怎么玩。拿到许、郭的4亿股之后,宗馥莉只需定向配售给自己16亿股,就可轻松获得50%以上股权。

假设配售价为0.2港元,认购16亿配售股票只而3.2亿港元。总支出约4.73亿港元,比全而要约收购还省1亿港元。

宗馥莉为何失手?

估计在她现身之前,中国糖果已经完成布局:16.08亿股中,名义上散户持有9.21亿股,占比57.32%。其实,有很大一部分筹码在庄家手中,平均成本不高于0.15港元。

宗馥莉提出要约后,股价最高的那个星期换手率超过65%,成交价在0.83港元到0.94港元之间。庄家有充分的机会把筹码高位派发给散户。

庄家派发多少,价格如何,外人无从知晓。但有两家参与其中的上市公司却被迫披露了“炒股”数据:

6月22日,迪臣建设(8268.HK)公告称抛售5100万股,得款3451万港元、均价0.68港元,净赚2642万港元;

7月11日,惠生国际(01340.HK)公告称抛售6440万股,得款4619万元,均价0.717港元,净赚3595万港元;

不管宗馥莉要约收购是否成功,庄家已经赚到真金白银!

假如宗馥莉将要约价格提高到0.8港元,许、郭持的4.18亿股可以套3.3亿港元。如果宗馥莉放弃,许、郭可以继续玩这支“老千股”:海量供股、炒概念、高位派发、10股合1股……

娃哈哈PR团队炒未来掌门下过一番功夫:“王思聪、宗馥莉,谁是不坑爹的二代?”、“这个千金王思聪都不敢追”、“王思聪要是和宗馥莉在一起,就没那么多人黑了吧?”

如今宗馥莉离开宗庆后羽翼,试图在香港资本市场小试牛刀,却没能伤到中国糖果这只鸡!