本作品采用知识共享署名-非商业性使用-禁止演绎 3.0 未本地化版本许可协议进行许可。

有任何交流的欲望欢迎联系我,期待认识有趣的你。欢迎访问我的博客 http://moliu.me

一、征信行业产业链

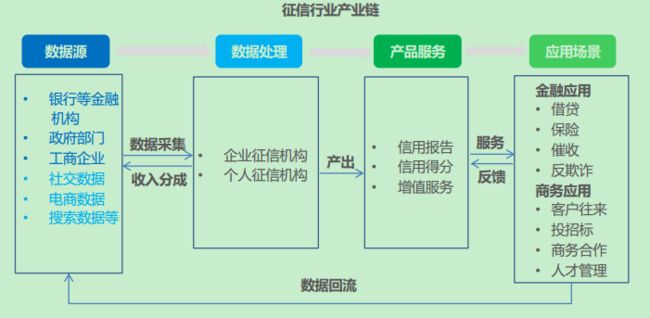

征信的目的是解决交易双方信息不对称的问题,通过模型去预测其未来的信用行为,从而进行信用风险管理。我们可以看一下36Kr《金融科技(FinTech)行业研究报告》中关于“征信行业产业链”的一张图。

从这张图我们可以清楚地看到,征信机构对征信对象进行数据收集、清洗、转换、集成、导入及分析,基于信息使用方的应用场景搭建信用模型,最终产出信用得分,信用报告并提供其他增值服务。

传统的征信数据源仅有银行、政府、工商企业等,在这里第一手的与信贷最为直接相关的客户数据被储存,如资产、借贷历史等数据;随着互联网的发展,网络对人们行为数据的积累量发生了飞跃,各类行为数据均可以被记录,其中不乏与征信应用场景相关的信息。基于此,有效分析利用社交、电商及搜索等非结构化数据也成为征信机构架构征信模型时必须考虑的部分。

在应用场景方面,解决交易双方信息不对称的场景几乎都可以应用征信技术,而其最广泛的应用即为借贷的信用评分。

二、互联网背景下的征信行业的新发展

我国征信体系现状是以政府为主,信息覆盖仍待完善。结合央行征信机构公布的数据,可以总结以下三个特点:

1. 个人征信体系尚未覆盖半数:央行数据显示,截止2015年4月30日,央行的信贷报告覆盖了8.64亿自然人,有3.61亿人拥有个人信贷数据记录,有5.03亿人有个人社保信息记录但无征信数据,剩下的5亿人没有任何征信信息。

2.企业征信系统实现基本覆盖,但信息不够完全。

3. 行业市场渗透率低:2015年,中国个人征信行业潜在市场规模为1623.6亿元,实际市场规模为151.4亿元,个人征信行业的市场渗透率整体维持在9%的水平。

互联网发展带来技术革新,使得征信行业有了新发展。我认为主要是三点:1. 大数据让征信数据源更丰富;2. 人工智能让征信模型更完善;3. 计算能力大幅提高使处理大量,高纬度数据成为可能,促进人工智能的发展,从而间接促进征信行业的大幅改变。

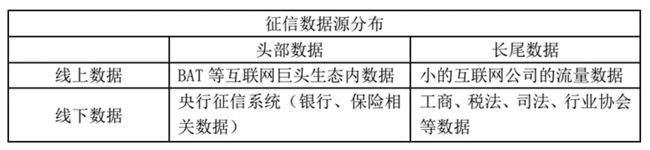

举个例子,比如在个人借贷信用评分中,我们可以通过这幅图很明显地看到传统征信和大数据征信在数据源方面的差别。互联网背景下的征信数据来源更丰富,维度更高。除了传统金融数据之外,还包括了网络行为,所在位置,兴趣爱好,朋友圈职业等数据。

但高纬度数据具体怎么融合到模型之中,各维度数据所占权重多少,哪种模型运用数据的效果更好?这些就会涉及到最近比较火的人工智能,包括机器学习,甚至深度学习领域的知识。这也是我很感兴趣的方向,比较偏技术性,这里我就不展开了。

三、大数据征信如何提升金融机构风控能力

征信的发展一直晚于信贷,征信的发展成熟度依赖于信贷业务的成熟度,现在中国的网络信贷野蛮生长,发展很快,平台层出不穷,但技术刚刚起步,成熟度很低。如何识别欺诈、 做好风险控制是平台业务的关键。

国内金融行业对风控的需求越来越强。而风控怎么做?传统的方式,要么找担保公司,要么做资产抵押。两者各有千秋,共同的问题是仍然有比较高的不确定性,而且相当于变相提高企业融资成本。而这两年异军突起的大数据征信,则成为了被行业寄希望的第三条路。利用大数据征信技术,企业可以很好的解决欺诈,避免逆向选择,做好风险控制。可以这么认为,征信技术是借贷产品的基础。

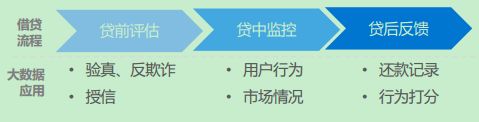

之前有朋友问我,这个主题是不是我的毕业论文呀?我回答一下,这不是我的毕设主题,但关系很密切,我也是在毕设选题时逐渐对征信行业有所了解的。我的毕业选题是“贷款违约概率预测”,用的是一家的互联网金融公司的数据,探究不同模型在风险评估上的不同效果,主要会比较下计量经济学回归模型和机器学习方法。总得来说,征信和贷款违约概率预测都同属于借贷流程中的贷前评估。

四、如何解决数据共享问题?谈谈区块链在征信行业中的可能应用。

平安证券发表报告称中国征信行业未来市场规模将达千亿;而美国富国银行预计,中国个人征信市场规模超2000亿。不管未来市场是否达到这个规模,但有一点是肯定的,征信市场空间巨大。

但我们从征信数据源分布可以发现各数据网络是割据和隔离的,信息不能共享,不能够充分挖掘数据蕴藏的价值。这也是征信行业面临的一个核心难题:不想共享自己数据,却需要获取第三方数据,传统技术架构解决不了这个问题。

区块链技术的出现,为解决这个问题带来了曙光。区块链这个名词大家可能比较陌生,但我说比特币肯定有不少人听说过,区块链(Blockchain)比特币的底层技术,是一种记录时间先后的、不可篡改的、可信任的、去中心化存储且保证数据安全的分布式数据库。它能够使参与者对全网交易记录的事件顺序和当前状态建立共识。

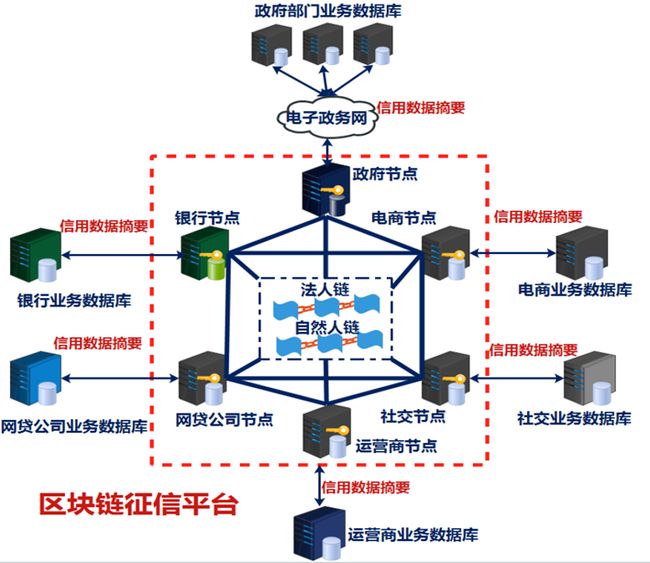

云象区块链创始人黄步添博士就称区块链是“信任的机器”,我觉得非常有道理。区块链怎么应用到征信行业之中,我们可以来看这张图。

从这张图可以看出区块链征信平台的工作流程:各方参与者把原始数据保存到自己数据库,把少量摘要信息提交到区块链进行保存,有查询请求时,通过区块链转发到原始数据提供方进行查询。这样各方既可以查询到外部海量数据,又不泄漏自身核心商业数据。如此,不仅信贷客户多头负债的问题得到了根本的解决,数据交易成本、组织协作成本、行业监督成本也将大大降低。主要运用了区块链的不可篡改性,保证了原始数据的可信,构成了可信的技术架构基础。

除此之外,可以将支付清算链、医疗记录链、婚姻登记链、身份认证链、房产交易链、股权交易链等作为侧链,上层构建法人与自然人信用链,实现与外部信用数据共享,建立区块链征信生态圈。

五、思考总结

区块链技术做征信是个很好的技术架构,目前仍在研究探索之中,需要科技人员和行业从业人员不断尝试摸索。此外,征信行业发展过程中也需要设立一些原则,才能树立独立可信的形象。推进征信行业的发展,我觉得需要独立第三方来做这个工作。因为只有独立的第三方才能避免为利益左右,才能把促进行业规范发展放在第一位,做到客观、公正、及时地进行信息披露,最大程度的推动行业发展,联合更多合作的伙伴,创造更多的价值。

最后再放一张招聘公告,这是“2016年中国人民银行征信中心博士后科研工作站公开招聘的公告”,我们可以从这些研究方向上大概推断出央行主导下的征信行业发展方向。其中第四点和第六点我刚刚在我的前文中也讲到了,这几个方面都有研究发展的空间。

谢谢大家。

翰林院-龙图阁-moliu 小女子敬上

2016年12月11日子时于玉泉小舍